2005年的时候,中国制药行业还没有创新药的概念,但就是在那样一个懵懂环境中,却诞生出了中国*全人源抗体类药物——益赛普。当时化药技术仍不成熟,生物药研发更是一穷二白,但中信国健(三生国健前身)愣是成功将益赛普研发出来,先进程度堪称降维打击。

在此后二十年时间中,益赛普确实成为了国内爆款药物,但中信国健却并未成为一家成功的生物制药公司。在连续经历内部争斗、IPO失败,股权更替后,中信国健最终在2020年才以三生国健的名声登陆资本市场,早已没有了当初的光芒。

三生国健的脸上写满了沧桑,它本应是中国创新药的弄潮儿,可如今其业绩却依然要靠着当年的益赛普苦苦支撑。为了改变现状,三生国健在2023年进行了全面的管线重组,将所有的肿瘤管线剥离,全力聚焦自免领域研发。

“豪赌”自免领域后,三生国健还能重现当年的辉煌吗?

01 落寞二十载

中信国健的历史要追溯到2002年,由中信集团和上海兰生国健药业共同投资成立。仅成立三年,中信国健便推出了重磅产品益赛普。

作为国内最早上市的TNF-α抑制剂,益赛普虽是辉瑞恩利(依那西普)的生物类似药,但却拥有极为明显的先发优势。与益赛普2005年上市相比,西安杨森的类克2007年才在国内上市,此时益赛普已经取得了近亿元的销售业绩;修美乐和恩利更是在2010年才登陆国内,此时益赛普的销售额已经达到4亿元。

益赛普前后共获批类风湿关节炎、强直性脊柱炎、银屑病三个适应证。尤其是作为中国风湿病领域*个上市的生物制剂,大幅提升了益赛普的经济价值。一时之间,中信国健在国产高端生物制药企业的光环下风光无二。

本以为*开局之后,中信国健会是一路高歌,谁知道此后的剧情却是高开低走,甚至陷入混沌。

在益赛普大卖特卖的同时,中信国健内部却消耗不断,高层人事变动频繁。最终导致2010年技术研发“灵魂人物”郭亚军带领团队出走,加盟迈博太科。

对于技术骨干出走,中信国健CEO王俊林虽然嘴上表示:“公司有三个用于治疗乳腺癌、淋巴癌、关节炎的产品即将上市。中信国健将每年保持着20%~30%的增长速度。”但实际上,中信国健下一个产品问世,又经历了9年的时间。而那时,中信国健也早已改换门庭。

2013年,中信国健谋求IPO失败之后,转而寻求出售。此时,老牌制药公司三生制药看中了中信国健,通过多次收购的方式,将持股比例增加至97.78%,这一过程耗时两年,耗资超过64亿元。从此,三生国健正式诞生。

三生制药入驻后,明显加强了研发上的重视。三年后的2019年,三生国健终于推出了自己的第二款产品健尼哌,这时距离*款产品推出的时间跨度已经长达15年。2020年,三生国健又很快推出赛普汀,成为*获批上市的国产HER-2单抗。

研发上的不断结果,让三生国健看起来似乎摆脱了以往吃老本的形象,向着有利的方向前进。在这种市场认知的带动下,2020年7月22日,三生国健成功在上交所科创板上市,发行价为28.18元,上市首日就暴涨超过57元,次日又创下57.28元的新高。

然而,这也成为三生国健又一个开局即*的历史画面。自此之后,三生国健的股价一路向下,上市三个月后就跌破发行价,至2022年更是跌至11.9元的历史新低,即使到目前它的股价也未恢复至发行价水平。

图:三生国健股价走势,来源:雪球

图:三生国健股价走势,来源:雪球

我们不能说三生国健不努力,只不过在过去的二十多年里,频繁的内耗以及执着于资本游戏,成了三生国健的阿喀琉斯之踵。大好发展时机被统统挥霍之后,重磅药品红利吃尽而孤掌难鸣时,狼狈不堪也就无可避免了。

02 “大单品”红利消退

“大单品”红利不可能吃一辈子,即使强如修美乐,也有红利消退的一天,更何况益赛普。

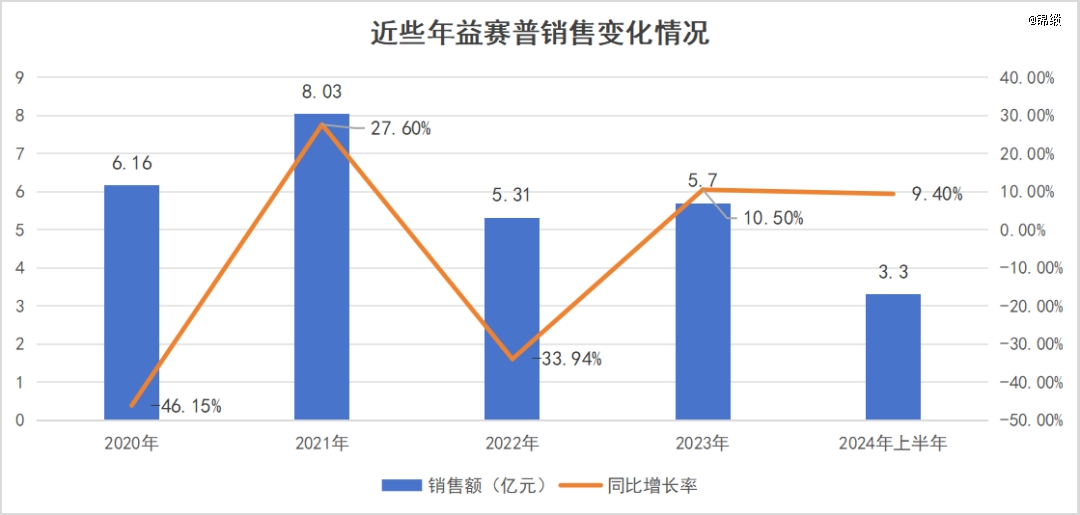

在过去近二十年时间中,益赛普撑起了三生国健的全部预期。凭借先发优势和显著的临床效果,益赛普2005年上市之后,迅速走出了一条漂亮的上行曲线。这种增长趋势一直延续到2019年,当年益赛普创下了11.44亿元的销售*。

人无千日好,花无百日红。随着TNF-α靶点竞争对手的增多,益赛普逐渐开始遭遇销售阻力。尤其是修美乐、类克等海外竞争对手在2019年被纳入医保目录后,直接对益赛普营收造成了严重冲击,当年益赛普收入迅速断崖式下降46.15%,营业收入仅有6.16亿元。

图:益赛普营收趋势

图:益赛普营收趋势

为了挽回颓势,三生制药在2020年10月主动开启“价格战”,益赛普收入在2021年短期提升至8.03亿元,但在2022年又再次下降至5.31亿元的新低。虽然这两年,益赛普依靠预充针剂型取得营收的再次上涨,但距离*时期的数据依然将近腰斩。连番价格战导致三生国健整体毛利率明显下降,今年上半年公司整体毛利率为73.33%,同比下降2.31个百分点。

更为关键的是,益赛普还面临了集采风险,在广东牵头的区域联盟集采中,益赛普降价约60%中标。未来不排除更大范围的集采发生,这将给三生国健带来更大的业绩压力。益赛普之外,三生国健虽然还拥有两款产品,但他们仍然在短期内难以缓解公司遭遇的业绩问题。

健尼哌是三生国健第二款上市的药物,自2019年推出后取得了快速的增长,可是由于市场规模限制,总体量一直不大。根据半年报显示,2024年上半年实现销售收入47.8%的涨幅。测算下来,大约也仅在3000万的规模。

对比之下,第三款上市产品赛普汀(伊尼妥单抗)吸金能力明显更强。作为*获批上市的国产HER-2单抗,赛普汀2021年收入6692万元,2022年收入1.59亿元,同比增长了138.13%。2023年收入2.26亿元,增长41.80%。2024年上半年已经实现销售收入1.6亿元,同比增长48.9%。

不过赛普汀的问题在于,它作为曲妥珠单抗的生物类似药,并没有当初益赛普那种先发优势,而是处于了后发追击者的角色。比如2023年罗氏的曲妥珠单抗收入超过40亿元,复宏汉霖的汉曲优收入达26.44亿元,几乎都是赛普汀十数倍的体量。这也充分体现了三生国健在非自免领域商业化的孱弱。

业绩持续放缓的大背景下,三生国健选择破釜沉舟,在2023年对自身管线进行了一次彻底革新:将抗肿瘤项目重组抗EGFR人鼠嵌合单克隆抗体注射液(602项目)、重组抗PD-1人源化单克隆抗体注射液(609项目)、双特异性抗体(705项目)、重组抗VEGF人源化单克隆抗体注射液(601A项目)及丹生医药双特异性抗体(707 项目)*授予给沈阳三生,并将重组人鼠嵌合抗CD20单克隆抗体注射液(304R)项目转让给沈阳三生。

对于这一番操作,三生国健坦言:“专注于自身免疫病及炎症领域,强化在自免疾病领域的核心竞争力”。的确,与肿瘤赛道的内卷相比,自免赛道依然没有一个确定的龙头,这或许正是三生国健“豪赌”自免的原因。

03 仍是一个追赶者

尽管三生国健极大的提升了自免管线的权重,但却仍需扮演追赶者的角色。

目前,三生国健正在推进14条自免管线,多个大靶点领域均有覆盖,其中更是有5条管线已进入临床III期,算得上是自免领域布局最全面的企业之一。全力梭哈之下,气势已经充足了,不过整体进度难言一马当先。

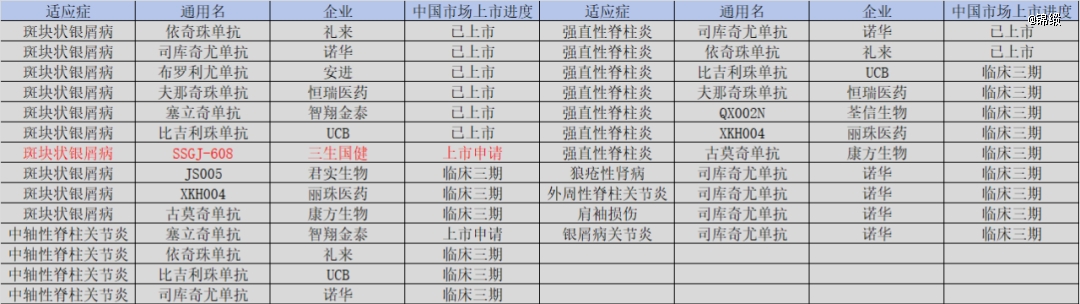

最典型的莫过于抗IL-17A靶点的608。今年8月三生国健宣布,608治疗成人中重度斑块状银屑病的关键注册性Ⅲ期临床研究成功,并即将递交上市申请。

图:IL-17A靶点竞争格局,来源:锦缎研究院

图:IL-17A靶点竞争格局,来源:锦缎研究院

但彼时,已有多款国外研发的IL-17A单抗药物获得批准,包括诺华的司库奇尤单抗、礼来的依奇珠单抗、优时比的比奇珠单抗。而且,恒瑞医药的夫那奇珠单抗和智翔金泰的赛立奇单抗还在8月27日同日获得了国家药监局的批准上市,打破了国外药企在IL-17A单抗领域的垄断。

这也意味着,按照三生国健608的进度,在它上市时,前面已经横亘了国际和国内的巨头们组成的竞对队伍,极有可能遭遇内卷局面。

类似的情况还发生在611身上。9月12日,康诺亚司普奇拜单抗获批上市,用于治疗外用药控制不佳或不适合外用药治疗的成人中重度特应性皮炎,成为国产*获批的IL-4R抗体药物,也是全球第二款。而且,康诺亚是和石药集团进行的合作,由石药集团进行该药物的商业化落地。还有其他企业的IL-4R类药物也在抓紧临床中,这都将是未来三生国健的市场对手。

图:IL-4R靶点竞争格局,来源:锦缎研究院

图:IL-4R靶点竞争格局,来源:锦缎研究院

当然,三生国健的管线布局中也有进度*的管线,如IL-5单抗的赛道。不过需要关注的是,长效IL-5抗体研发如今也已经如火如荼。10月14日,GSK宣布旗下*款进入III期阶段的超长效生物制剂Depemokimab治疗慢性鼻-鼻窦炎伴鼻息肉的两项III研究取得了积极结果。在国内,恒瑞医药长效IL-5单抗SHR-1703 I期临床试验也取得了积极数据,有望成为该赛道的Best-in-class药物。这些增加了三生国健的不确定性。

概括而论,三生国健“All in自免”让公司战略更加聚焦,但同时也依然需要面对极为惨烈的竞争。国内自免赛道中,确实需要诞生出一家巨头,但这并非只是三生国健一家的目标,康诺亚、荃信生物、智翔金泰也是这么看的。

在这个群雄逐鹿的时代,付出全力做好每一次的研发,让自己努力跟上*梯队,争取分上一杯羹,将是自免赛道未来发展的主潮流。否则一旦进度有所滞后,就很容易在一片混战中,沦为炮灰。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。