前不久,微博上发起了一个微信和iPhone的二选一投票,最后超过10万人参加,其中84%选择了前者。

毕竟手机还有备选,但微信没有。中国传媒大学学报《现代传播》去年底的调研显示,有42.2%的受访者平均每天在微信上花费2.5小时及以上,使用粘性远超过其它社交媒体。

作为中国用户最多的国民社交应用,可见微信的地位有多难撼动。

与此同时,微信带给腾讯的商业回报也愈加重要,尤以视频号、小程序的增长最为显著。但在Q2财报里,广告收入增长的部分原因被归功于腾讯视频(上线热门电视剧和综艺)。

只不过,长视频生意远不如(中)短视频。一方面,长视频需要大量投入来制作博人眼球的内容;另一方面,它的广告负载率和变现效率很难有实质性提升[1]。

而腾讯将长视频推到台前的做法也就有些令人疑惑,明明视频号对广告的拉升更高,有人预测19%的广告同比增长中,视频号可能贡献了大半。

由于视频号变现模式已经得到其他短视频平台验证,它在微信内的商业化速度比其他资产更快,货币化率(变现空间)和广告负载率(广告库存)也高于微信朋友圈、公众号等场景。

2023年Q2,腾讯曾披露过视频号对广告业务贡献达30亿人民币,占比超12%。当时,视频号变现处于起步阶段(2023年Q2推出“加热包”、2023年Q3推出“评论区广告”),如今贡献曲线只会越发陡峭。

与之相比,微信朋友圈的广告营收能力可能短期内不是腾讯的重心,甚至在变现呼声上远不及后发的小程序广告。加之自2020年,微信官方就不再公布各业务模块数据了,只在腾讯的财报里透露一下用户数据。

增长黑盒前不久出了一份含金量很高的《2024微信朋友圈用户研究报告》,其中调研得来的一些数据比较反常识,比如:

● 74.7%的微信用户会每天使用朋友圈功能;

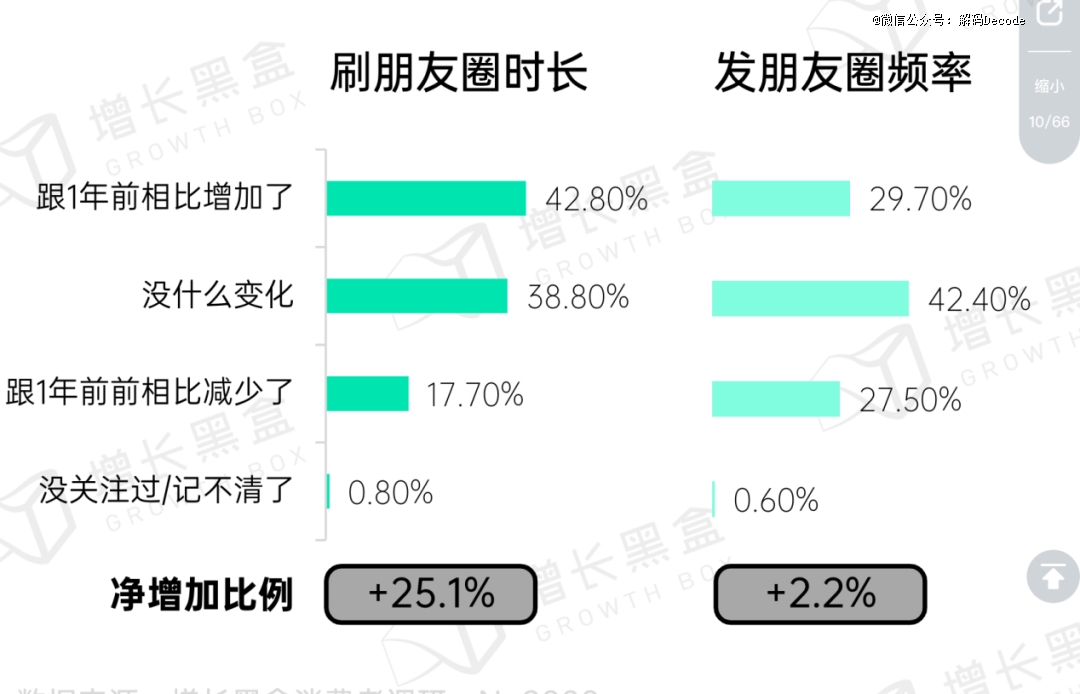

● 43%刷朋友圈时间变多,仅17%减少;

● 高收入人群中47.6%增加了刷朋友圈时长;

● 发朋友圈频率仅增长了2.2%。

为什么我们会感觉朋友圈没有从前那么热闹了?原因就在这,并非人们不爱用朋友圈了,总体上而是因为朋友圈里的“淡人”变多了,大家更喜欢去刷,而不是去发。

当然这也不是这篇报告的核心,而是用数字证明,微信朋友圈是一座广告富矿。

01 内容供需空挡

中国青年报之前做过一次调研,发现63.9%的受访者朋友圈设置了三天可见[2]。这可能是“朋友圈越来越安静”的直接表象之一,正如老婆饼里没有老婆,朋友圈里很可能也没有朋友。

但事实恰恰相反,朋友圈依旧保持着较高粘性,且增长黑盒的调研数据显示,近43%的用户刷朋友圈的时长是同比增加的。

早在2019年微信公开课上,张小龙说过这么一句话:“很多人都说要逃离朋友圈,或者说不怎么用朋友圈了。但事实上这是互联网圈子大家看到的一个假象。”

如张小龙所预判,社交需求并未发生改变。无论是发还是刷的增加,社交需求都是底层驱动力。

而在这个过程中间,微信朋友圈的商业价值有怎样的变化,才是关注的重点。

按照调研数据,内容供给变少,但内容需求不变甚至增加,说明存在供需失衡。而增长黑盒的建议是,如果品牌能够在朋友圈内投放高质量的广告内容,必然能补足空缺,吸引消费者注意力——这便是朋友圈未来的商机所在。

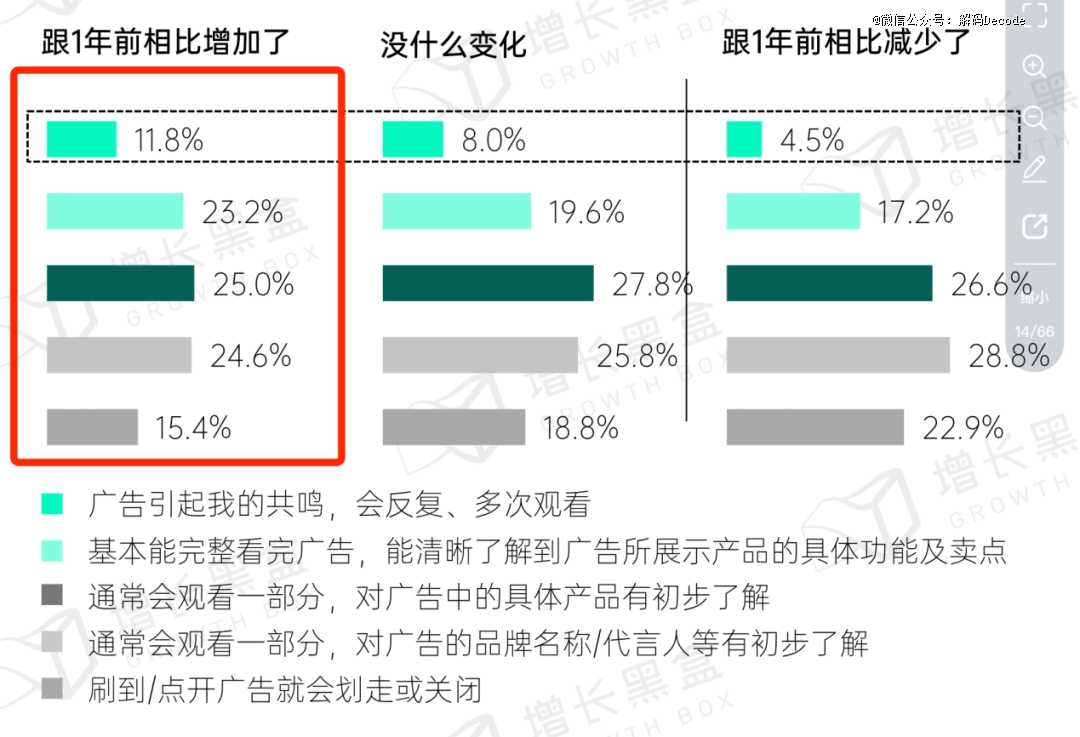

为此它们在调研时特意涉及了一个广告相关议题,结果显示刷朋友圈时长增加的消费者,更倾向深度观看广告。他们有更高的比例会反复观看广告、基本能完整看完广告;且刷到广告立马关闭的比例会更低。

稍加分析便可得到一个结论,用户获取信息的需求增加,一方面说明用户更加重视朋友圈内信息的价值,另一方面也给品牌方启示,你的广告可能对用户的影响会更深。

报告里还有一点很有价值,即朋友圈天然筛选了广告的理想受众。

理由是刷朋友圈增加的人,自身更倾向于获取外部信息,很可能存在一定的“信息焦虑”。说直白一点,他们更容易被种草。

且种草来源最多的渠道又是熟人社交,也就是微信最主要的关系链。结论就非常明显了:朋友圈广告相当于让朋友和熟人给广告做了背书,直接戳中用户最在意的点,使得用户对于朋友圈广告产生了更深刻的印象。

甚至朋友圈并非简单的“熟人社交”,而是通过筛选熟人的关系构建起来的“公共空间”,既具备一定的私密性,又有着开放性,使得信息在其中的流动更加自然,而其它渠道可能无法替代这种特殊性。

02 品牌广告上下兼容

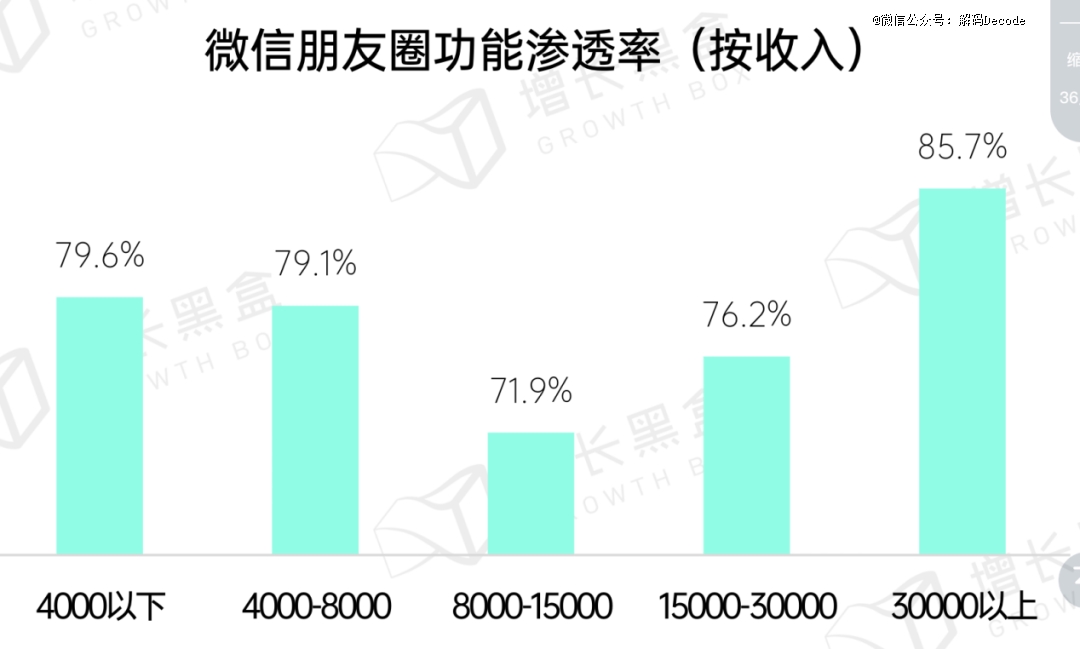

这份报告还有一个比较反常识的数据是,越是有钱人越愿意看朋友圈。

月收入在30000以上的人群微信朋友圈功能渗透率最高,有85%的消费者表示自己会每天使用微信朋友圈功能,并且这部分人群刷朋友圈的时长增加比例也最高。

除此以外,通过调研还得出了以下结论:

1 收入越高的人群,对于朋友圈的信任程度会上升,且高于其它平台;

2 高收入人群对于朋友圈广告的信任程度提升、厌烦程度和打扰感下降;

3 看到朋友圈的广告后,高收入人群产生兴趣、互动分享、注册留存、线下使用体验的比例更高;

4 关注奢侈品和汽车的消费者更爱刷朋友圈,而关注toB服务的人也有一定程度增加。

总之,相较于其他人群,高收入人群对于朋友圈信息的获取倾向性更高,且更愿意种草和花钱。

而且朋友圈已经开始触达传统线下广告所覆盖的高端人群了。

理由就是当身处电梯、地铁等封闭环境,并且手头没有紧急的事务需要处理时,高收入人群中有79.4%更愿意刷/发微信朋友圈,高于看电梯、地铁硬广的68.3%。

但这又引发了一个对立问题,即朋友圈的“高级感”是显著特点,也聚集了大量高质量人群,是否会带来门槛过高的问题呢?

从调研数据来看,朋友圈广告对于品牌规模来说是上下兼容的。用户看到不同类型的广告数量与一年前的变化中,不同层级的品牌广告均有增长。

而且朋友圈也并非只能带来单一渠道的、特定场景的品牌曝光,不仅能在朋友圈内产生相应的行动,还会产生“外溢”,在全域与品牌发生互动。

佐证之一就是,有84%的用户在看完朋友圈广告后会有一系列后续转化行为,占比最高的行为是查询搜索更多产品信息(产品详情、使用评价、价格等)。说明朋友圈广告能够成为有效的兴趣激发点。其中,奢侈品行业进一步查询信息的占比最高。

更有意思的是,即便消费者没有点击朋友圈广告,调研却显示也会被种草。报告数据显示,部分人根本就没有点击广告只是看到了封面,却在后续*步就去查阅相关信息了。该现象很显著,能够在各个行业总查询行为中占到3-5成。

这部分“盲种草”的消费者,在查询信息之后,还有一部分会重新回到微信小程序,完成会员注册、甚至购买行为。

03 哪里还有增量?

这份报告里还给出了几个朋友圈价值洼地,比如,3个月内有21%的微信朋友圈用户从未看过朋友圈广告;看过微信朋友圈广告的人,平均只有40-50%看过小红书、抖音、微博、快手的广告。这说明朋友圈的用户跟其它社媒平台的人群存在一定的差异化。

朋友圈广告的受众仍有很大的品牌曝光和转化渗透空间,68%用户从未购买使用过广告品牌,40%的用户仍处于品牌未充分曝光的区域;商业服务和美妆个护仍有很大的品牌曝光渗透空间。

报告也列出了几个存在蓝海机会的垂直细分领域,典型如商业服务。

但这些似乎与社交媒体的整体下滑趋势相悖。

最近一份中国互联网市场的研究指出,抖音、快手、微博、小红书、B站五大典型新媒体平台的全网渗透率,都比上一年降低了。而这些平台占用户总上网时间比例,也从高速增长进入了平缓期。

问题并不出在社媒平台自己身上,而是消费者变了。在人均使用28.5个app、注意力很难超过3秒的快餐时代,消费者的字典中并无“忠诚”二字。

另一方面,社交媒体疲劳(SMF)作为一种心理学上被明确定义的症状,正在影响越来越多的人“逃离社交媒体” - 刷手机带来的可能不是愉悦,而是压力和焦虑。

但反观品牌的营销预算,花在社媒上的份额却没有变少。研究显示,包含短视频在内的社交媒体广告市场份额,已经从2019年的22.5%增长到2023年的35.9%。

随着2024年营销预算紧缩的时代到来,依然有68%的广告主准备加大社媒场景的广告投放 - 在高预算广告主中,这个比例更是提高到了73%。品牌方即使勒紧裤腰带,也要把最后一分钱花在社媒上。

这种反差的结果就是:更多的钱、更大的竞争只能争取到消费者更有限的时间和注意力,社媒营销的效率变低了,构建品牌心智变难了。

在这种环境下,以朋友圈为代表的微信生态,其实给品牌提供了一个应对衰退周期的“避风港”。它虽然无法立刻带来指数级的增长,但可以在用户的心智中细水长流,降低营销预算的风险。

【本文由投资界合作伙伴微信公众号:解码Decode授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。