近期,多家车企被曝向供应商通知希望降价10%,车市“内卷”压力传导至供应链,引发热议。

01 多家车企要求供应链降价

*是B字头车企的一封发给供应商的邮件流出。

邮件内容称,2025年,新能源汽车迎来重大机遇的同时,市场竞争也将更加激烈进入“大决战”、“淘汰赛”。

B字头车企要求合作伙伴所供货产品,从2025年1月1日起降价10%。

消息一出,汽车圈就讨论翻了,质疑车企将成本压力转移到零部件厂商。

B字头车企方面很快回应:与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。

无独有偶,随后上汽大通要求供应商降本。

据中证报报道,上汽大通被曝向供应商致信称,希望供应商伙伴共同参与到成本控制的大项目中。“进一步加强管理、提升质量、改进服务、提升效率、降低成本,提升复杂形势压力下的生存能力,目标降本:10%。”

02 多家供应链企业回应降价,谈价是行业常态

受到降价消息的影响,不少供应商的股价随之下跌。

27日,溯联股份、新铝时代等供应商,股价一度下跌超过3%。

据21财经,多家产业链上市公司回应了降价一事。

其中万顺新材相关人士表示,目前没有收到B字头车企降价通知。对于B字头车企要求降价的影响,当升科技、中科电气均表示,公司与其近年合作占比有下降,影响不大。对于近年来汽车产业链呈降价趋势,中科电气相关人士称,现在属于产能结构性或阶段性问题,整个行业都处于增量不增收的情况。

21财经的报道还指出,一位与B字头车企合作的零部件供应商称“谈价是行业常态。”但目前汽车行业供应链企业的平均年降在5%左右,B字头车企10%的年降目标,高于行业水平。按照他的经验,若协商成功,仍需让利“5%至8%”。

而供应链企业的利润率本来就不高,降价10%后基本就只能赔钱了。

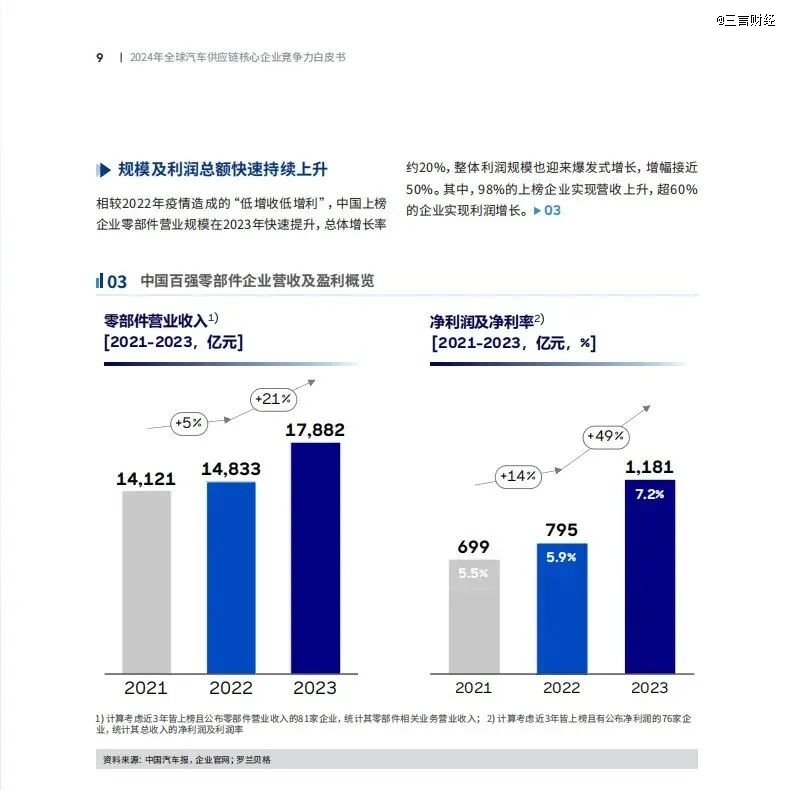

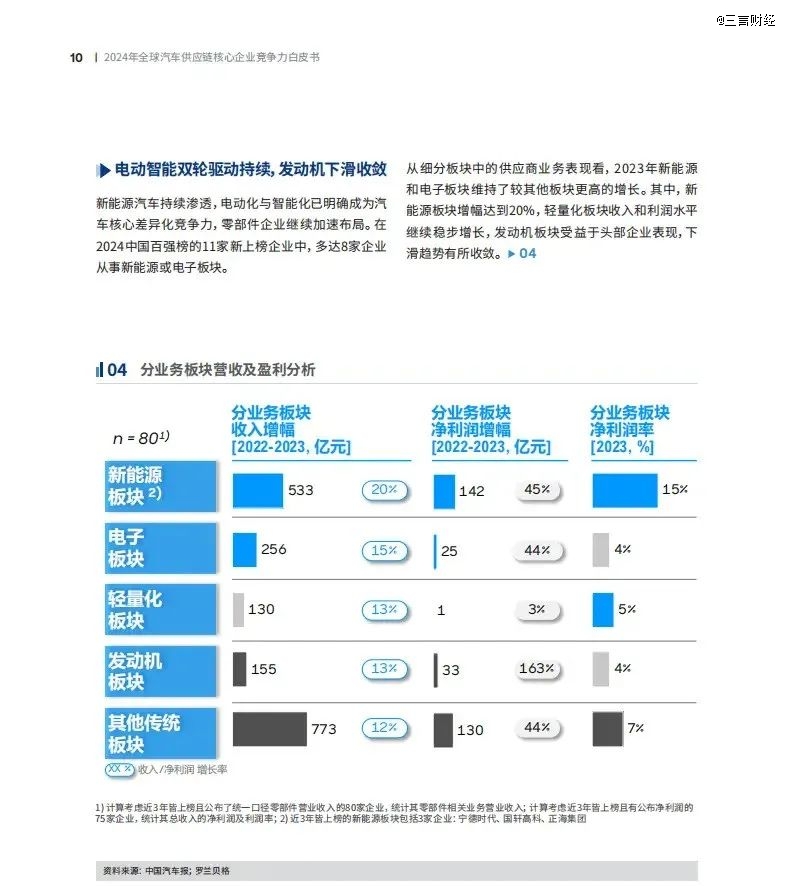

03 2023年中国*零部件企业整体净利润率仅为7.2%

今年8月22日,由《中国汽车报》社和罗兰贝格联合编制的《2024全球汽车供应链核心企业竞争力白皮书》发布。

2023年中国*零部件企业的整体净利润率仅为7.2%。如果分版块看的话,像电子板块的利润率仅有4%,轻量化板块仅为5%,其他传统板块为7%。

这意味着对某些供应商来说,降价10%几乎就没钱可赚了,大大压缩了盈利空间。

04 国内车企回款速度慢,供应链企业资金压力大

另一个情况,是国内很多车企对供应商的回款时间比较慢,这也给供应链企业带来不小的资金压力。

今日特斯拉副总裁陶琳转发了一条来自彭博社的统计数据。在这张“中国新能源汽车制造商向供应商付款时间变化”的表格,统计了多家企业2021年到2023年的回款速度。

陶琳特地遮住了其他车企的名字,还更新了特斯拉的最新数据。

她透露2024年特斯拉对供应链伙伴的付款周期比去年又缩短了,现在只需要90天左右。她还指出上海超级工厂95%以上的零部件都来自本土的供应商。

而特斯拉略去名字的是4家国内新能源车企,2023年回款时间少的也要150天以上,多的更是超过300天。其中公司1为B字头车企;公司2、3、4是国内新能源明星企业,公司名字首字母分别N、X、L。

可以看到,即使是新能源汽车行业的头部企业,回款速度与特斯拉相比依然有明显的差距。过长的回款时间对供应链企业来说,也是一个巨大的考验。

正如上文所言,在汽车行业谈价是行业惯例。在谈价中,大部分情况下是车企掌握主动权,尤其是头部车企。

05 寄刀、亲笔信、狂砍价,车企与供应商的爱恨情仇

一些车企在谈价中,甚至搞出了一系列神奇操作。

据媒体报道,比如某司曾给博世中国前总裁陈玉东寄过一把刀,包装上还写着“快刀斩乱麻”的刀,意为希望博世能配合降价以提升产品竞争力,但陈否认被送刀是为降价。

陈玉东表示,随着量的提升,成本通过分摊就会降低。汽车零部件的价格和产量有关,每个月1万还是10万的量,零部件价格肯定是有很大差异的。所以汽车产量提升的时候,主机厂就会找供应商谈降价。

2022年供应链短缺时,长城汽车董事长魏建军给陈玉东写去亲笔信,争取更多货源。

据报道,2024年4月,博世中国总裁徐大全称,车企要降价,压力就直接传导到我们身上,“这一整年就在谈降价的问题,大家都很痛苦。现在大多数客户跟我们谈,要求都是降价20%,那我们就关门了,不做可能结果比降20%还要好。”

不过降价的骚操作好像不分行业。

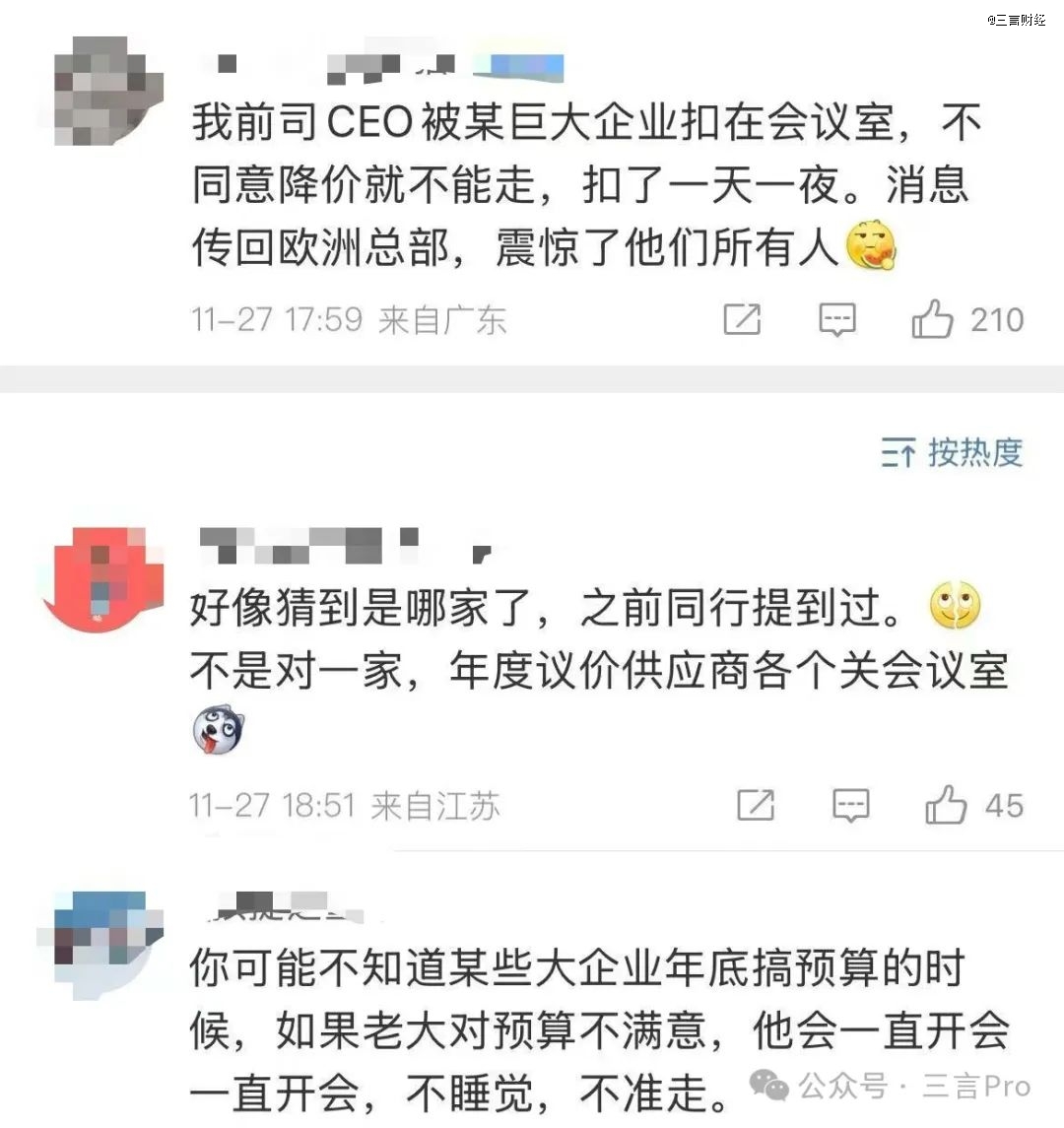

就有网友讲了自己的经历,不确定行业和真假,全当个段子听吧。

他说自己前司CEO被某巨大企业扣在会议室,不同意降价就不能走,扣了一天一夜。消息传回欧洲总部,震惊了他们所有人。

这几年整个汽车行业都在卷,行业也处于极速变革的阶段,有新企业出来,也有玩家被甩开,从主机厂到供应链都铆足了劲,想在竞争中挣到钱、活下来。

而相对于主机厂,供应链企业的议价权通常更加小。车企过大的降价幅度可能会给供应链企业带来生存压力,不过,车企如果销量增长,对供应商的零部件需求增长,砍价也是合情合理的事。或许循序有节奏的合理降价会带来更好的供应链关系。

毕竟汽车行业是链条很长的产业,合作共赢才是长久之道,行业的进步靠大家,大家好才是真的好。

【本文由投资界合作伙伴三言财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。