开出一万家门店后,华住集团仍在加速。

2024年二季度,华住完成“千城万店”计划。随后的三季度财报透露,华住当季在国内新开酒店774家,关店217家,净新开酒店557家,新开店数量与关店数量同时达到历史新高。

另一方面,国内酒店行业回归常态化经营,旅游行业回暖,各大酒店集团同样加速扩张,市场竞争激烈。

据奥维云网数据,2024年上半年,国内新开酒店达2.3万家,新增房间规模约100万间,酒店数量、客房数量分别为2019年同期的109%及103%。相比之下,文旅部公布的2024年各时期旅游人次、旅游收入、平均消费等数据,仍未超越2019年同期水平。

市场供大于求,酒店集团们的核心经营指标均有所下降,相比ADR(平均每日租金),OCC(入住率)成为更为重要的一项。围绕这一点,有待挖掘的下沉市场、品质保证的中高端品牌、经营成本更低的加盟模式,都成为华住扩张中的重要课题。

9月,华住集团创始人兼董事长季琦在内部发布的一篇“小作文”,痛斥线下门店依赖OTA平台现象,引发行业热议。

显然,扩张仍未结束,压力之下,酒店“一哥”同样难以表现从容。近日,华住方面向《一刻商业》表示,2025年华住仍将聚焦酒店主营业务,保持高质量的市场覆盖,进一步实现市场渗透。

01 市场变了,华住也有压力

2024年,旅游行业回暖,但酒店的钱变得更“难挣”了。从数据来看,旅游、酒店行业的表现与以往的市场直觉相反:

国家文旅部数据显示,2024年前个三季度,预计国内旅游人次42.9亿、旅游花费4.32万亿,分别同比增长16.8%和17.1%;市场调研机构STR数据显示,2024年前三个季度,国内酒店累计RevPAR(平均可出租客房收入)、ADR和OCC分别同比下降6%、4%及2%,连续三个季度同比下降。

简而言之,这是疫情后的酒店供给端与游客需求端仍然处在错位之中的结果。

2023年是疫情后全面放开的*年,旅游行业在报复性消费下历经一波增长,而彼时的酒店数量仍显不足,导致各地酒店在假期供不应求、客单价提升成为常态,ADR水涨船高让酒店集团赚得盆满钵满。

2024年,当旅游行业增速走向常态,各大酒店集团仍在不断加速扩张。尚未经历充分市场调节的供需,导致的是过分激烈的市场竞争,以及在2023年高ADR基数下并不好看的财务数据。

11月26日,华住发布2024年三季度财报。财报显示,华住在三季度录得营收64.42亿元,同比上升2.45%,录得归母净利润为12.73亿元,同比下降4.79%。

在酒店市场竞争趋于激烈的背景下,华住的问题在利润端最为显著。

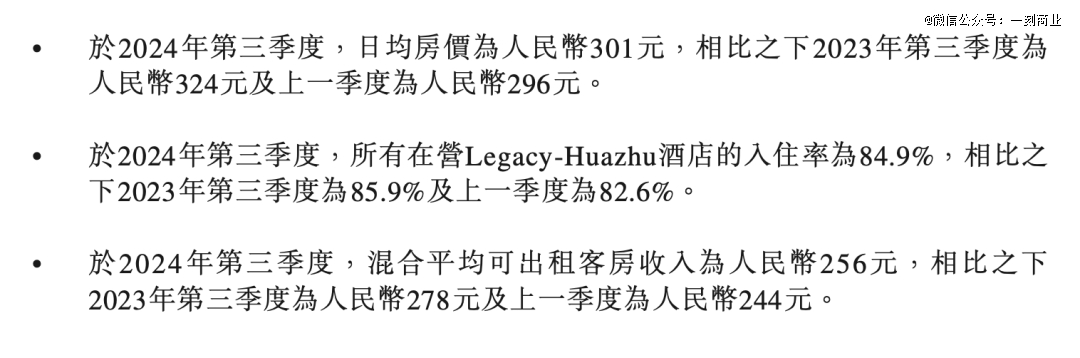

华住集团国内核心经营指标变化,图/2024年第三季度财报

华住集团国内核心经营指标变化,图/2024年第三季度财报

具体经营数据上,财报透露,华住国内酒店RevPAR为256元,相比去年同期的278元同比下降8.2%。平均收入下滑背后,是华住在经营方面受市场下行冲击直接影响的“量价齐跌”——ADR由去年同期的324元下降至301元,OCC由去年同期的85.9%下降到84.9%。

从营收来看,华住营收额虽然增速放缓,但仍保持着超2%的增速,这得益于华住酒店网络的扩张以及迅速开店节奏的持续。三季度,华住在国内新开酒店774家,包括直营3家、加盟771家,在国内关店217家,包括直营25家、加盟192家,当季净新开酒店557家。

值得注意的是,华住的自营门店在持续减少,而加盟门店却在大力扩张,结构的变化也体现在当季营收中。在三季度主营业务收入中,直营酒店收入达到36.9亿元,营收占比为57.3%,同比下降4.85%,加盟和特许经营酒店收入达到25.02亿元,营收占比为40.4%,同比上升14.37%。

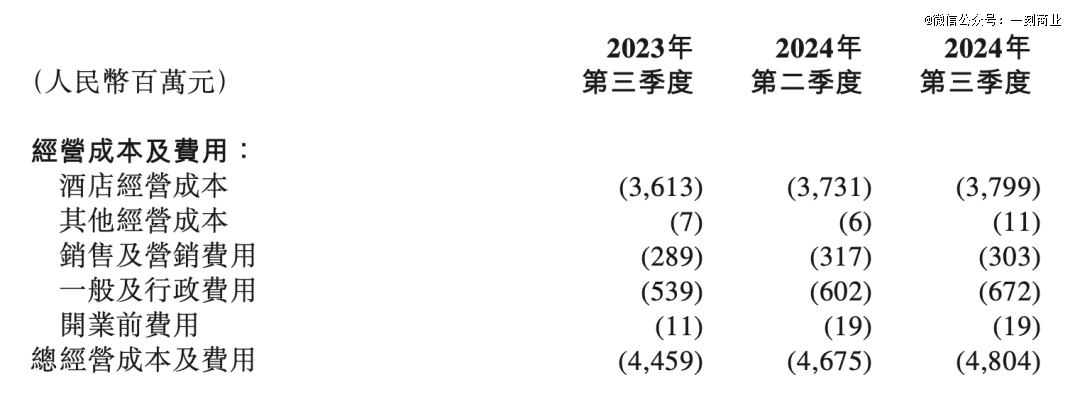

华住集团经营成本及费用变化,图/2024年第三季度财报

华住集团经营成本及费用变化,图/2024年第三季度财报

营收上升,利润却缩减,更深层次的原因体现在费用端。三季度,华住酒店经营成本38亿元,销售及营销费用3.03亿元,一般及行政费用6.72亿元,较去年同期均有所增加,经营利润17亿元,经营利润率为26.7%,较去年同期的19亿元、30.4%则有所下降。

华住称,经营成本及费用增长是由于门店及业务拓展、员工人数增加及股权激励增加,且海外存在约8100万元的一次性重组成本。但另一方面,伴随扩张而来的利好——重资产业务的自营门店数量下降,轻资产业务的加盟门店数量上升,本应使得经营成本下降,影响却并不显著。

归根结底,在华住自身的战略动作之外,市场的变化恐怕仍是*的压力来源。

02 华住如何解题?

如果说“扩张”是各大酒店集团在2024年的共同关键词,面对困局,华住的独特解法体现在围绕扩张的轻资产模式转型、下沉市场、发力中高端等方面毫不犹豫的押注与“提速”。

自2024年一季度以来,华住净开店数量始终排在酒店行业前列。以三季度为例,相比华住净新开的557家门店,锦江、首旅当季净新开业酒店分别为248家、273家。半年报、三季度财报发布后,华住先后将全年开店指引提高到2200家、2400家。前三个季度,华住累计新开业酒店数量达到1910家。

2024年二季度,华住成功实现季琦在2019年提出的“千城万店”,把酒店开到全国县城的计划,将门店开到了1万家,成为锦江之后的第2家“万店”酒店集团。

创办华住前,季琦曾参与过创办携程、如家两家上市公司,在国内被誉为“创业教父”。华住旗下酒店常常将一本书《创始人手记》摆放在房间床头,这本书的作者即为季琦。

2020年,季琦宣布华住组织架构调整,设立华住集团、华住中国两个独立架构,其将继续担任华住集团董事长兼CEO,任命金辉为华住中国CEO,全面负责华住中国业务,并向季琦直接汇报。

彼时,业界认为季琦虽然将权力下放,但华住中国仍将延续其定下的公司策略。接棒之时,金辉同样承诺继续“千城万店”计划,推进加盟建设,落实下沉战略。

拉长时间线来看,面对市场竞争,华住延续着季琦一贯的思路,并在疫情期间反复验证推进。

据《2022年中国住宿业发展报告》,2022年末全国三线及四线以下城市连锁化率分别为24.19%和15.4%,远低于一二线城市。

2023年底,季琦曾表示,华住在过去3年考察63个三四线城市,途径172个地级市,覆盖8亿人口,发现对比一二线、三线城市,华住在低线城市恢复得更好,由于下沉市场客源非常区域化,头部连锁品牌较小众品牌具有更大吸引力。

同时,他还指出,围绕下沉市场,中国酒店业迎来“投资黄金期”:市场稳步增长,民间资本投资渠道不多,物业空置率提升、租金下行,材料价格、建设成本下行。

上述观察无疑佐证着中高端品牌、加盟模式、发力下沉市场的可行性。

中泰证券指出,华住在发展历史上曾历经四次逆势扩张,分别于2008年金融危机、2010年世博会、2014年过剩危机、2020年疫情爆发加速扩张或升级运营,以较低的成本实现规模的不断增大。

如今,季琦的扩张思路仍然延续,在2024年华住集团的扩张中,以汉庭、全季和桔子等中高端品牌为核心的下沉市场渗透占据主要部分。

对于中高端品牌未来开发重心及方向,华住方面向《一刻商业》解释,华住当前有91%的经济型和中档在营酒店,以汉庭、全季、桔子为核心,主要满足刚需大众市场,这样的品牌结构“好而不贵”,符合当下的消费趋势。在中高端及以上市场,需求更加细分,华住将通过多品牌战略稳步提升市场份额,例如发展桔子水晶、城际等商务品牌、花间堂等度假品牌。

华住集团2024年三季度酒店数量,图/2024年三季度财报

华住集团2024年三季度酒店数量,图/2024年三季度财报

截止三季度财报,华住国内在营酒店数量达到10707家,加盟门店占比达到95%,待开业门店2899家,其中经济型、中高端酒店分别为1082家、1817家。分地区来说,华住国内在营酒店在三线及以下城市占比达到42%,同比上升2%,待开业门店在三线及以下城市占比达到53%。

03 淡季是挑战,“抢客”成关键

9月,季琦在华住集团内部发布的一篇“小作文”《培元固本•论会员的重要性》,揭开酒店与携程、同程等OTA平台水面下的博弈。

在这篇文章中,季琦痛斥一些门店过于依赖OTA平台,OTA客源占比超50%,出现店长为保证客房出租率让利OTA、倚重OTA补客、为OTA排名给出优惠等现象。他表示,华住品牌会员个人客户的价值,应该高于OTA客户的价值。

随后,市场传出消息称,华住要求旗下酒店将OTA预定占比控制在30%以下。

一时间,酒店与OTA的关系成为行业热议的话题。

从三季度财报来看,OTA平台们的财务数据确实要比酒店好得多,携程当季收入达158.73亿元,同比上升15.52%;同程旅行当季收入49.9亿元,同比上升51.3%。OTA平台们切实吃到了旅游回暖的红利,明显的落差让人眼红。

但另一方面,OTA平台很难称得上酒店行业的“绊脚石”。

首先,国内OTA平台们的佣金率并不算高,以携程为例,其2023年整体佣金率为3.9%,仍显著低于国际旅游平台巨头Expedia的12.3%;其次,OTA平台的兴起,在过往的酒店行业发展阶段曾是助推的主力之一,如今仍是新开门店客源、服务体验的有效保障;最后,OTA平台的整合性、轻资产商业模式,决定其与重资产的线下酒店能够兼容,为缺失OTA建设的酒店品牌提供方便。

作为携程的创办者之一,季琦懂得掌控流量的重要性。自2006年起,华住便开始积累初始会员;2017年,华住上线会员平台“华住会”,到2023年,华住会员已经达到2.28亿。对于无比重视会员体系、私域流量的华住来说,此次面向OTA的举措,与其说是“率先向OTA开炮”,不如说是为华住的防患于未然。

华住会会员权益展示,图/华住官网

华住会会员权益展示,图/华住官网

华住2023年报透露,当年华住中国约78%的间夜是通过自有销售渠道售,73%间夜出售给华住会的个人或企业会员。2024年三季度,华住中央预定的贡献间夜量为64.2%,同比提升2.2个百分点。

对比而言,季琦所要求的30%预定占比,更像是让线下门店守住“底线”。

当下,由于酒店市场竞争激烈,OCC取代ADR得到普遍重视,客源引流成为一线门店的重要任务,但会员销售拉新却难于以往,对OTA的依赖自然便加重了。长此以往,这样的现象必将导致华住会员体系品牌价值下降,OTA订单占比进一步上升,而国庆后的旅游淡季,也将加速这一趋势。

华住方面告诉《一刻商业》,华住在内部“强调会员体系及直销渠道的重要性,因为从长期来看可以支持公司业务的可持续增长”,而从短期来看,尤其在新店爬坡过程中,需要一些其他渠道的流量支持。华住既在内部推动以门店为中心的获客及销售能力,也要据实际市场环境做灵活调整。

华住表示,未来将继续保障会员权益*,“正在规划会员权益和服务体系全面升级,进一步提升我们在线下场景会员的转化和留存”,并积极与吉祥航空、滴滴等出行垂类企业在服务场景展开合作,进一步发展企业级会员等。

2016年,季琦曾在采访中称“我们不会对抗OTA”,表示自己和携程创始人梁建章是“好兄弟”,携程更是华住的股东,希望华住与OTA之间达成利益平衡。

面向如今的市场变化,季琦与华住不得不更注重自有会员体系的搭建,守住自家品牌私域流量的价值,主动与OTA平台“抢客”,恐怕才是“平衡”的关键。

【本文由投资界合作伙伴微信公众号:一刻商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。