“2025年仍然会有很多机遇。”“我们已经做好提前布局。”……《FBeauty未来迹》近日调查发现,在对于2025年的美妆行业乃至整个经济大环境的市场预估当中,在大家都提倡“放低预期,苟住就是胜利”的大背景下,口腔护理赛道却呈现出更加积极的态度。至今曾被认为会让行业“洗牌”的《牙膏监督管理办法》已经正式实行一年,在这一年中行业发生了哪些深层次的变化?为何说2025年口腔护理赛道能够率先扭转低价和内卷?

01 2024年增长收窄,但新机遇迸发

同整个美妆行业一样,2024年,线上依旧是口腔护理品类增长的主要渠道,只是总体增长的速度也在放缓。中国口腔清洁护理用品工业协会公布的信息显示,2024年1-11月,欧特欧咨询监测重点电商平台口腔护理行业网络零售额为252.9亿元,同比增长6.8%。

其中,天猫稳居口腔护理行业线上零售*渠道,零售占比达34.7%;与此同时抖音以33.2%的高增速成为线上口腔护理增速最快的渠道,整体零售额占比也紧随天猫之后达26.7%。过去几年,以直播电商为代表的线上渠道所带来的飞速增长,孵化了一批新锐国货品牌。如今线上增长放缓,口腔护理品类还有增长机遇吗?

答案是肯定的,只是更加考验经营的精细度。“2024年口腔护理的总体竞争更加激烈了,包括线上和线下。”冰泉品牌创始人程英奇对《FBeauty未来迹》表示,线上流量竞争激烈,内容转化率要求更高,推广等成本也持续提升。不过,冰泉品牌总体表现很出色。“2024年冰泉大概实现了30%到40%的增长。”程英奇进一步表示,增长的主要原因是冰泉品牌大概在两三年前就对线上渠道结构进行了前置性的布局调整。

这种调整的本质是让“桌子拥有四条腿”,使得总体运营结构更加健康稳固。“生意‘卷’不足为惧,但如果主要生意如果都来自于‘卷’的话,那么就很难实现持续性发展。”这种综合性、全局性的思维放到线上来看,就是品牌的增长不依赖于某个单一平台,而是在天猫、京东、抖音和视频号几个主流渠道和高增长渠道平衡布局。据了解,冰泉过去一年在视频号销售增长尤为迅速,在抖音通过短视频内容获得增长,在天猫和京东也实现了回暖。

相比线上,线下渠道则一直是口腔护理品类的占比更高的“基本盘”,但近年来规模有所收缩。

尼尔森IQ零售监测数据显示,2024年一季度,我国牙膏市场全渠道年销售额已达343亿元,全渠道增长0.9%,其中线上渠道贡献率已近四成,线下渠道下滑7.5%,但综合电商3.6%和内容电商57.4%的增速,仍能支持整个品类的正增长。

不过就2024年总体的情况来看,多位业内人士表示线下情况不算太糟。“就我体感而言,2024年线下应该是有增长的。”长期从事进口日化品运营的和麦贺达副总裁田黎明对《FBeauty未来迹》表示,2024年线下有明确的“调改”概念,这在各地都有带动,许多卖场的客流明显高于往年。

程英奇也表示,冰泉品牌2024年在线下的表现也很突出,“我们在一些潮流店及*连锁店增长非常快,其次在中小型超市增长也很快。”

可见,尽管口腔护理在线下规模有所收缩,但一些传统线下正在通过“调改”焕发了新的生机,而以潮流店为代表的新兴场景也迸发出新机遇。

02 高端化、功效化趋势明显,消费者愿意为产品升级“买单”

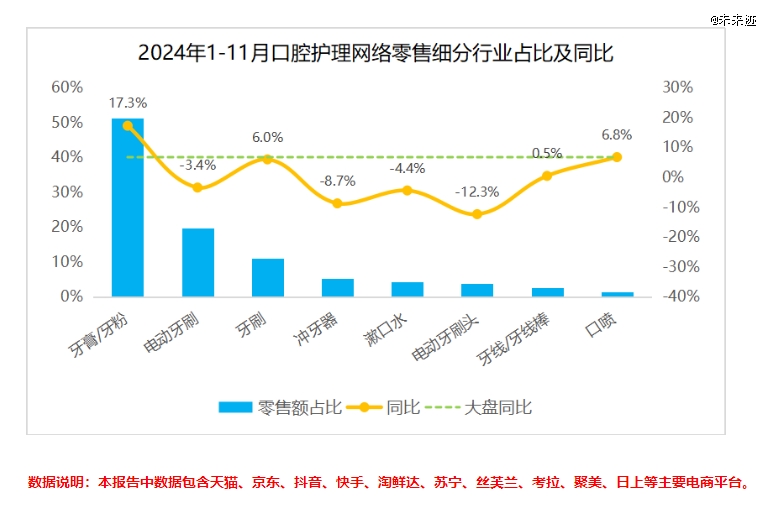

一直以来,牙膏在整个口腔护理赛道的“地位”都难以撼动。中国口腔清洁护理用品工业协会公布的信息显示,牙膏/牙粉同比增长17.3%,增速领跑所有口腔护理细分品类,市场份额增加至51.2%,也是口腔护理行业中零售额最高的细分品类。

来源:中国口腔清洁护理用品工业协会

2023年12月1日,被业内高度关注的《牙膏监督管理办法》正式实行,意味着牙膏产品的监管进入新的阶段。如今正式实行一年后,这个关键性的牙膏“新规”究竟给行业带来了哪些影响?中贸合规中心相关负责人对《FBeauty未来迹》表示,新规实行后,牙膏行业主要发生了两大“根本性”的变化:

首先是新规明确要求产品备案,相当于提升上市门槛,这增加了企业的责任意识,一定程度上也减少了无证、无序、无良生产的情况。

其次,新规明确要求牙膏的功效宣称应当有充分的科学依据,并且禁止标注明示或者暗示具有医疗作用的内容以及虚假或引人误解的内容。这有助于遏制市场上部分产品过度宣传甚至误导消费者的乱象。

总体而言,新规的实施已经在很大程度上改善了牙膏行业的整体环境,朝着更加规范、健康的方向发展。随着法规的不断完善和执行力度的持续加强,预计未来牙膏市场将变得更加有序。程英奇对此也持有相同看法,他表示:“新规之前有一些投机取巧、钻空子的白牌或杂牌活跃在市场上,这些产品的确对市场造成了负面影响。而新规实行后整个行业的规范性提升很多,一些虚假宣称、假冒伪劣或者收‘智商税’的杂牌明显少了很多。这有利于正规品牌的发展。”也就是说,新规实施后很大程度上鼓励了牙膏企业的积极性,尤其是国货品牌。

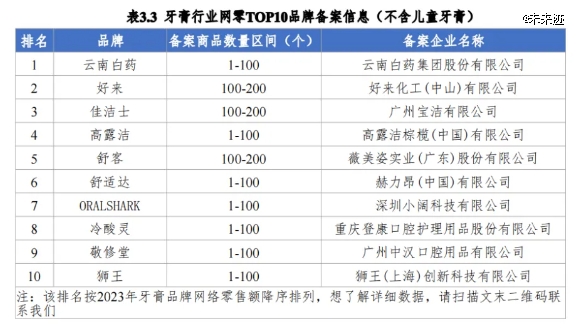

根据中国口腔用品协会发布的欧特欧最新数据,截至2024年11月,牙膏备案商品数量总计为14031个。其中,国产商品备案数量为13267个,占比为94.6%;进口商品备案数量为764个,占比为5.4%。而在牙膏行业网络零售TOP10品牌中,备案商品数量排名前三位的分别是好来、舒客、佳洁士,这三个品牌中好来和舒客都是国货品牌。

来源:中国口腔用品协会、欧特欧

在新规为整个市场提供了一个更序的竞争背景下,牙膏行业也出现了新的竞争趋势,品牌正在往高端化、专业功效化发力。从高端化上来看,根据魔镜洞察数据,2024年1-11月,43-86元中高价格带牙膏,分别在抖音和淘天平台上贡献了整个品类41%和39%的销售额,成为销售额贡献*的板块。综合价格带和销量来看,在两大平台上,43-86元价格带的牙膏,销量仅占29.24%和27.11%,用较小的销量贡献了*份额的销售,且仍有巨大的增长空间。

“观察可以发现,现在市场上的头部品牌都往高端化方向发展。”田黎明表示,这对进口高端牙膏也是一个积极信号。“中国人越来越关注口腔问题,但是不同于欧美国家从小看牙医的习惯,国人的应对策略还是以常规口腔护理产品为主。”一位资深业内人士表示,因此更多的口腔护理投资会给到产品上,市场高端化的潜力很大。

在2024年进博会期间,就有国际日化集团高层向《FBeauty未来迹》乐观预估,参照中国市场的消费趋势,“口腔护理将是下一护肤”。

消费者对口腔护理产品的功效需求也在同步进阶,艾媒咨询的报告显示,51.42%的受访者在购买牙膏时会优先考虑功效因素,强功效追求已经成为显性趋势。其中,39.47%消费者选择了抑制牙齿斑,38.71%消费者选择了抗牙本质敏感,38.14%消费者选择了美白,减轻口臭、基础清洁、抗牙(结)石、牙周护理、防龋紧随其后。

中贸合规中心相关负责人表示:“根据我们目前的服务申报经验,成人类牙膏宣称以清洁为主。清洁功效具有成本低及申报周期短的优势,抑牙菌斑、抗牙本质敏感、减轻牙龈问题等功效需要较高的检测成本。”这说明在新规之下,头部牙膏品牌对于开发抑牙菌斑等进阶产品,拥有规模和成本优势。

而新品牌也可以借新兴概念与功效打开市场,例如程英奇表示,过去冰泉将国际精创香氛应用于牙膏,研创出的*“口香糖”牙膏很受消费者欢迎,2024年其拥有相关专利的“微生态酵素臻白”牙膏成了新的爆品,另外一款主打烟酰胺美白的牙膏市场反响也不错。截至2024年12月31日的天猫牙膏热卖榜也显示,*名的舒客牙膏产品主打酵素美白,第三名的冷酸灵牙膏则主打“医研修护”“抗敏感”等功能。

截图自天猫平台

在高端化、功效化趋势下,不难发现,口腔护理市场正在迎来一轮“消费升级”,消费者愿意为专业、功效类型牙膏付出更高的成本,在这个背景下,口腔护理赛道的“想象空间”还很大。

03 在充满机遇的2025年,口腔护理品牌如何“备战”?

如果说“低价”和“内卷”是2024年行业难以回避的现状之一,那么口腔护理赛道有望在2025年率先突破这一局面。“2025年,首先过于内卷的饱和性竞争会减少,因为企业越来越意识到,只有给消费者提供更有科技力、功效力、价值力的产品,才能赢得未来。”程英奇表示,品牌逐渐意识到内卷、低价、拼流量,实际上无法赢得消费者的持续认可,这种局面也只是短期内的“喧嚣”。

那么,究竟如何打破这种“内卷”,迎来更高质量的竞争呢?首先在渠道布局上,展现出多元化与高灵活性的需求。回顾过去“内卷”的原因,很大一部分是因为许多品牌只单纯依赖单个渠道或产品,因此不得不与同类型产品去比价格。而学会根据渠道安排更具针对性的产品是一种重要思路。这其中包括品牌需要实现多元化渠道布局,并根据渠道的人群、定位、喜好等,结合渠道的产品和品类的适应性,去组合成不同的人货场,然后根据其形成的特性去定制渠道策略和打法。相较于过去单纯卷流量和低价,这明显是一种难度更高也更高阶的运营策略,但是一旦形成,将会为品牌带来更加稳固的生意结构。

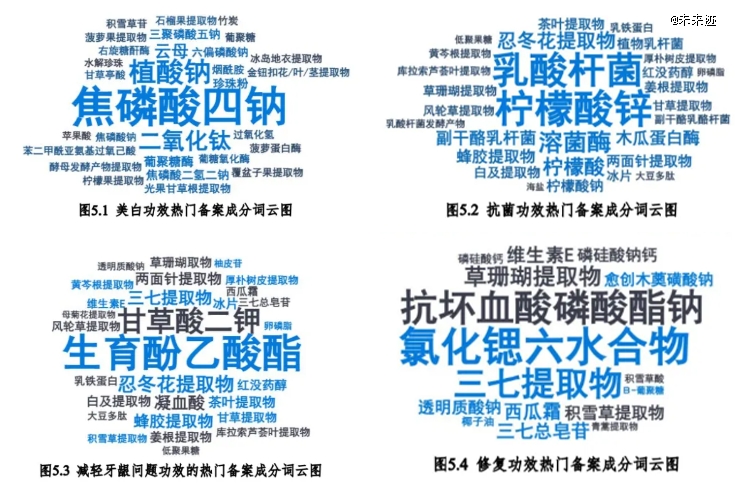

其次体现在产品上,如前文所说,要实现多元化渠道的灵活性产品布局,一个重要基础是多元化的产品创新,而当下的“功效风”便是重要趋势,许多企业已经意识到这一点,并已经开始“卷成分”。欧特欧最新数据显示,截至2024年11月,美白、抗菌、减轻牙龈问题、修复等功效的热门备案成分,例如美白功效牙膏的TOP5热门备案成分为焦磷酸四钠、植酸钠、二氧化钛、云母、葡聚糖酶。

来源:欧特欧

同时,如何在专利及功效验证上拉高门槛,也是打造产品优势的重要思路。例如蒲地蓝日化一直在探究蒲地蓝牙膏可能通过介导NF-κB通路减轻口腔问题反应,以期达到显著的减轻口腔问题的作用;并观察蒲地蓝口喷液在抑制牙菌斑形成及缓解牙龈问题进展方面的有效性和安全性,以此开发多项*专利。在功效验证方面,蒲地蓝日化会以更高的专业标准为牙膏提供人体功效报告。

程英奇也表示,冰泉目前拥有专利达30个左右,在2025年冰泉会继续提升科技实力,以打造更加完善的产品矩阵。很多业内人士认为,相较于其它品类,口腔护理赛道中,以云南白药、高露洁等为代表的头部企业地位已经十分稳固,很难发生较大的改变。但《FBeauty未来迹》整理数据发现,2024年1-11月,口腔护理品类线上品牌排名中,除了云南白药、好来稳居前二名,新锐国货品牌参半市占率提升至第三名,此外还有2023年由广药集团推出的白云山品牌,也在短短时间内闯到了第6名。

“当你以为不会发生变化的时候,变化已经在发生”,新的环境也意味着新的挑战和机遇,积极的从业者们已经做好迎战的准备。程英奇表示:“我们对于2025年已经制定明确的布局策略,首先包括多元化的业务布局,开拓更多品类;其次还要提升现有结构的稳定性;最后是提升品牌价值,对品牌和产品进行升级。”田黎明也表示:“进口口腔护理的竞争烈度已经大大下降,对手已经不多,杂牌也快要绝迹了。而进口口腔作为和麦贺达的起家品类,团队在研产销、上下游都有优势。因此,2025年我们明确要布局发力。”可以预见的是,2025年口腔护理赛道将有更多精彩“故事”即将上演。

【本文由投资界合作伙伴未来迹授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。