在今年“行业超级内卷”和“强制配储‘取消两大阵痛下,从业者都有点笑不出来。

但是,外资机构却远远比国内从业者乐观的多,这篇高盛年初写的“中国电池储能系统(BESS)将成为全球电池市场新的增长引擎”的报告,对中国的储能行业表达了极其旗帜鲜明的看好。

报告表示,过去五年,储能电池市场份额从电池市场的5%增长到了2024年的25%,但市场仍然低估了BESS 的增长潜力,而且行业盈利也会有巨大改善。并且有理有据有数据的论证了自己观点。

本文就给大家划好重点,摘出数据,一起读下这篇乐观报告。

划重点——报告核心观点:

1.电池储能系统(BESS)将成为全球电池市场核心增长点

据高盛预测,电池储能系统需求将激增,并持续至2030年,累计装机约3.2TWh,约为市场预期300GWh的10倍。2024-2030年期间的年复合增长率约为70%。

2.中国BESS需求增长的三大核心驱动因素

太阳能装机激增:中国太阳能装机年复合增长率(CAGR)为36%(2024-2030E),导致电网午间电力过剩,需BESS调节。

经济性突破:太阳能+BESS的平准化度电成本(LCOE)从2022年0.78元/kWh降至2024年0.44元/kWh,低于燃煤发电(0.43-0.56元/kWh)。

商业模式落地:山东等地的容量租赁、电力补偿、峰谷套利模式正在推广至全国。

3.行业集中度提升,宁德时代将成为*赢家

由于BESS项目规模扩大(GWh级),对电芯一致性要求远超电动车,因此行业集中度会极大提高。

2030年预测前三供应商:宁德时代(40%)、比亚迪(12%)、亿纬锂能(10%),前三大份额升至70%。宁德时代因仅有行业一半的缺陷率(0.3%),是*赢家,

4.盈利周期复苏,BESS与动力电池毛利率趋同

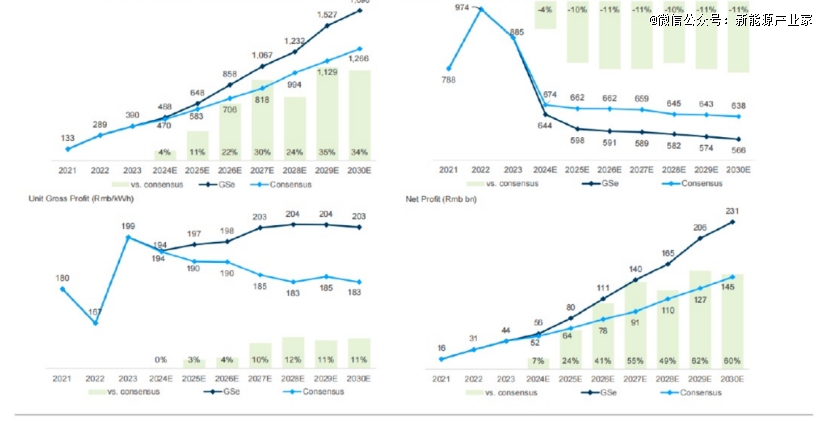

宁德时代的每1kWh电池赚的毛利润将从2025年193元/kWh升至2030年203元/kWh,接近动力电池水平。而行业产能利用率从也将从2024年低点53%反弹至2027年71%。

以下是报告的部分正文摘要:

01

投资主线与市场逻辑

2025年,高盛对中国锂电池行业持“建设性乐观”态度,高盛对2026E行业盈利预期整体上调4%。宁德时代/亿纬/国轩/中创新航的产量预测上调5%-17%。判断基础为:

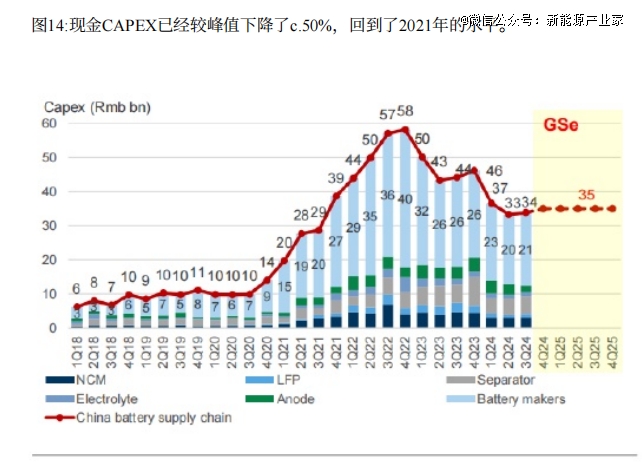

1.周期性复苏支撑基本面改善:经历2023-2024年的去库存与产能出清后,行业供需结构趋于健康,资本支出下滑至2021年水平,隐含未来供给增速放缓,有利于头部企业盈利修复。

行业结构中资本支出较峰值下降至21年水平

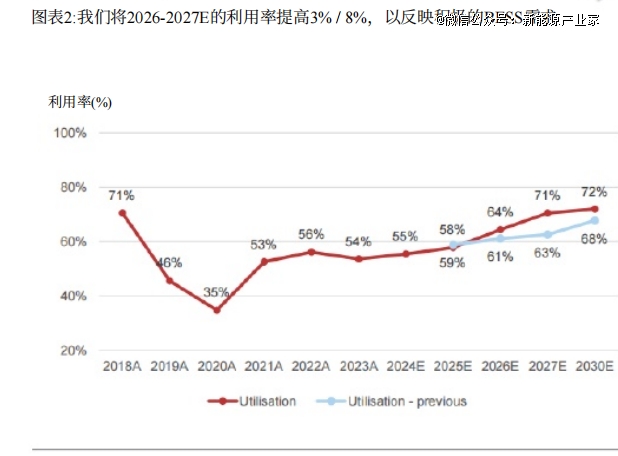

2.BESS(储能系统)成为增长新动能:高盛将中国2030年BESS装机预期上调130%至3.2TWh,带动2026-27E产能利用率预测上调3%/8%。

行业产能利用率26-27years预测将上调3%/8%

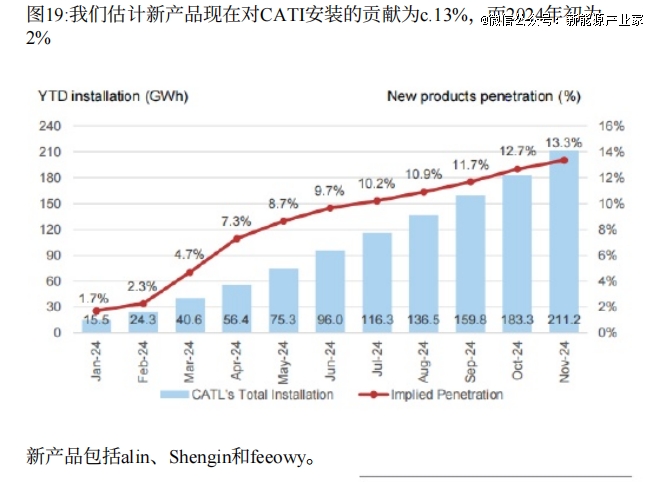

3.利润弹性释放空间大:以宁德时代(CATL)为例,其2025/26年盈利预测较市场共识分别高出24%/44%。在行业逐步恢复背景下,其产品结构、高能量密度电池渗透率、新品贡献等为增长关键。

新品渗透率上涨趋势明显

02

结构性趋势:BESS企业将出现分化

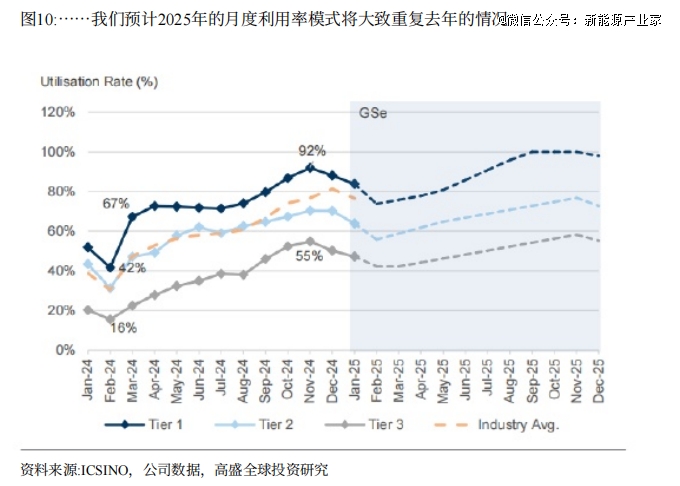

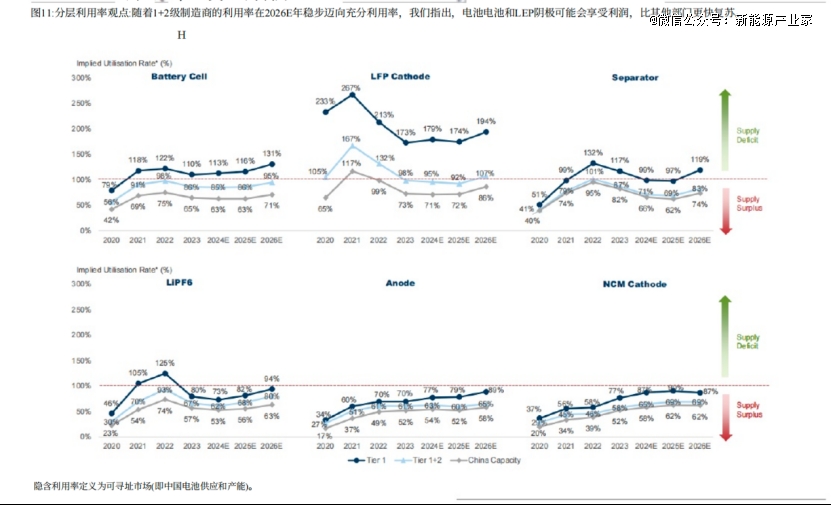

1.不同梯队厂商的利用率呈现马太效应:2024E行业整体利用率约为55%,但*梯队厂商(如CATL宁德时代)与第三梯队厂商之间利用率差距达30-40%。高能产品和差异化技术驱动头部企业市占率提升,形成护城河。

行业一二三梯队的厂商产能利用率分化明显

2.BESS(储能系统)链条利润传导优于车载电池:尽管2025年海外需求偏弱影响部分BESS出货,但在磷酸铁锂正极材料、电芯和隔膜环节,因库存重建及产能收缩预期,利润修复路径明确。三元锂正极材料与LiPF6(六氟磷酸锂)环节仍面临产能过剩与价格压制。

正极(磷酸铁锂)、电芯和隔膜环节与(正极)三元,LiPF6(六氟磷酸锂),负极环节相比,利用率更高,利润修复路径明确

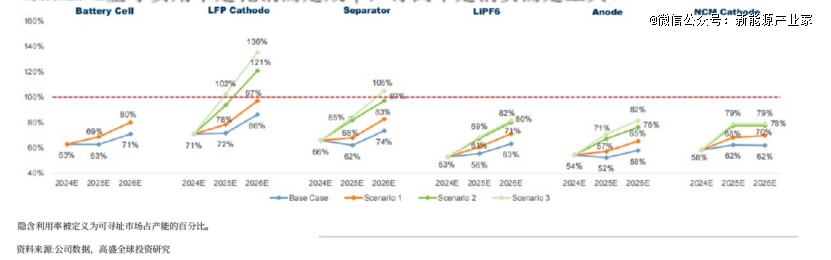

3.补库存驱动利用率超预期上行:若链条库存水平回归2019-2023年均值,2025-26年行业利用率将额外提升7-11%。

潜在补货可能导致2025-26年行业利用率将额外提升7-11%

03

重点公司分析与评级建议

1、宁德时代

1)高盛维持“买入”评级,*标的。

2)单位利润将从2024年的194元/kWh增长至2026年198元/kWh,新产品渗透率从2024年初的2%升至13%。

3)销量预期2025/26年分别高于共识11%/24%。

2.国轩高科/亿纬锂能/中创新航

1)2026E产量预测上调5%-17%。

2)盈利修复主因:BESS(储能系统)布局+产能利用率回升+估值修复弹性。

单位毛利率从2024年的194元/kWh扩张至2026年198元/kWh

高盛仍看好宁德时代,被视为*低估修复空间的*,强烈推荐认为市场低估了其未来盈利能力,国轩高科、中创新航、亿纬锂能等具备较强估值修复弹性i需警惕回调风险

04

行业风险与分化观察

1.估值修复滞后于利润兑现:虽然股价已有反弹,但分板块估值恢复路径依赖于订单回补、海外出货与新技术放量等具体催化。

2.上游价格反弹可能提前透支补库存逻辑:锂价格从2025年初的1.1万美元/吨预计回升至中期1.6万美元/吨,需关注库存回补是否“抢跑”透支后续弹性。

库存的潜在推动力可能由锂价格反弹催化

3.季节性订单影响节奏判断:2024年旺季一级厂商电芯接近满产,而淡季仅60%左右。投资者应关注订单周期与利用率的节奏错配。

【本文由投资界合作伙伴微信公众号:新能源产业家授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。