近年来,随着全民健康意识的提升与运动生活方式的普及,电解质饮料逐渐从小众运动饮品走向大众市场。与传统含糖饮料相比,电解质饮料通过补充钠、钾、镁、钙等电解质元素,帮助人体维持水盐平衡,具备更明确的功能属性,成为消费者“理性补水”的新选择。

在消费端,电解质饮料的应用场景正从专业运动拓展至日常生活、通勤、熬夜、旅行等多元场景。主流品牌纷纷推出低糖、低热量甚至零糖产品,以满足消费者对健康与口感兼顾的需求;同时,“电解质+咖啡因”“电解质+维生素”等跨品类创新趋势显现,功能复合化成为新一轮竞争焦点。

从供给端来看,产业链正加速升级。上游电解质原料、饮料配方与包装技术不断革新;中下游渠道布局则日趋多元化,便利店、电商、健身房等场景成为重要增长阵地。可以预见,随着市场教育深化与功能饮品边界模糊化,电解质饮料将继续在“健康消费”的浪潮中释放更大潜力。

电解质饮料行业概述

电解质饮料(Electrolyte Beverage) 是指添加机体所需矿物质及其他营养成分,能为机体补充新陈代谢消耗的电解质、水分的制品,该类产品包装上明确标明了“电解质饮料”。电解质是指人体体内所含矿物质,如钾、钠、钙、镁元素,对于维持人体机能存在重要作用,其功能包括维持人体体液平衡,维持运动机能等。根据《中国软饮料分类标准》,电解质饮料被划分为功能饮料。除此之外,功能饮料还包括运动饮料、维生素饮料、能量饮料以及其他特殊用途饮料。

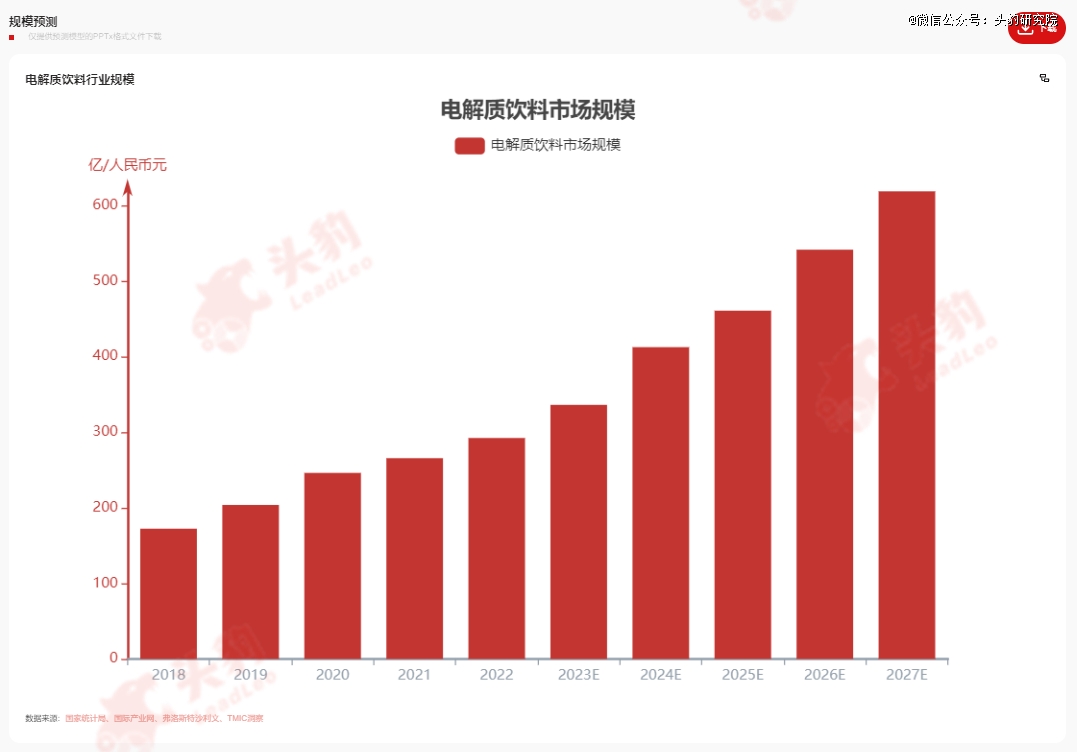

随着中国消费者健康意识的提升,电解质水饮料市场将持续显示出巨大的潜能。同时,中国体育产业日渐崛起,尤其是冬奥会将成为运动饮料发展契机。预计到2023年,中国体育产业总产值能顺利实现突破3万亿元的目标,到2025年体育产业规模将进一步超过3.5万亿元,增加值也将达1.14万亿元。电解质水饮料市场也跟随逐渐扩大,成为吸引资本入局的重要原因。截至2022年,中国电解质饮料已突破了293亿元的市场规模,过去5年内复合增速达15%,是软饮料市场中增长最快的子品类。

电解质饮料行业产业链分析

● 电解质饮料产业链的发展现状

电解质产业上游主要包括饮用水厂商、糖浆厂商和对应电解质化学品厂商;其产业中游包括产品的市场和研发环节,主要参与品牌有外星人电解质水、宝矿力水特、尖叫(等渗版)等;同时,随着消费者对健康饮品需求的不断增加,中国电解质饮料行业的市场规模和利润空间也将不断扩大。电解质饮料行业产业链下游的主要构成包括零售终端、超市、便利店等。其中,零售终端包括线上平台和线下实体店,如京东、天猫、便利蜂、喜士多等,是消费者购买电解质饮料的主要渠道。

在分配方面,中国电解质饮料行业上游生产企业占据了较大的利润空间:

(1)中国饮用水供应链相对单一、市场竞争激烈。但是中国饮用水供应量充足,价格相对稳定。中国山泉水行业水产量在2022年为196.5万吨,2023年预计可达230.6万吨。中国淀粉糖行业市场集中度高,存在垄断趋势,前10强企业 (集团) 产量占总产量的60%。因此中游对于上游的议价能力低;

(2)该产业中游存在较大发展潜力,是产业链的主要组成部分,在未来将维持高速发展趋势。占据市场份额前五的企业及其2022年市场份额占比为:外星人47.0%、宝矿力水特23.8%、尖叫(等渗版)16.5%、佳得乐(清爽版)3.7%、怡宝·魔力2.2%;

(3)该产业链下游的分配比较合理,批发商和零售商的利润率较为稳定,也能够保证生产商的利益和消费者的购买体验。天猫电商零售数据显示,功能饮料销售额同比增长38%,新进入市场消费者同比增长25%,其中,电解质饮料的销售额同比增长225%,新进入市场消费者数量同比增长292%。在女性市场拓展及消费升级的趋势下,女性、三线以下下沉市场也高速增长,销售额增长近300%。

电解质饮料行业市场规模

● 电解质饮料行业规模的概况

中国电解质饮料市场未来五年整体规模呈现稳步增长趋势,其中2023年其规模预计将达到336亿元。截至2022年,中国电解质水饮料已突破了293亿元的市场规模,过去5年内复合增速达15%。功能性饮料是中国食品饮料行业的高增长品类,功能性饮料在电商零售终端销售额(指数)同比增长速率38%,新进入功能性饮料市场的消费者数量同比增加25%,因此功能性饮料的增长主要由新进入市场的消费者驱动。与此同时,电解质饮料在电商零售终端的销售额(指数)同比增长速率为225%,新进入电解质饮料市场的消费者数量同比增加292%,电解质饮料市场的高速增长也由新进入市场的消费者驱动且电解质饮料是水饮市场赛道的新风口。

当前从整个行业来看,中国电解质饮料行业最核心的增长驱动力之一是中国消费者健康意识的增强,越来越多的中国消费者希望以健康的饮料实现积极的生活方式。中国7岁及以上年龄人群中,每周至少参加1次体育锻炼的人数比例为67.5%,较2014年增长18.5%。体育锻炼人数的扩大,奠定了运动饮料市场群体基础。全民健身运动的普及也必将推动中国运动饮料市场不断趋向成熟以满足消费者日益增长的运动饮料需求。近年来中国运动饮料市场发展日趋成熟,2021年中国运动饮料行业市场规模达167亿元,同比增长15.97%,未来仍将继续保持增长趋势,这为电解质饮料市场增长奠定了基础。此外,电解质饮料在电商零售渠道的供应量增长趋势预计将在未来几年推动中国电解质饮料市场的增长。

未来五年中国电解质饮料行业发展潜力巨大,市场存在较大发展空间,主要体现在以下方面:

(1)电解质饮料的消费群体在原有基础上仍保持增长趋势。女性消费者以在电商零售终端的消费增速为280%,三线及以下城市的下沉市场在电商零售终端的消费增速平均为345%;

(2)电解质饮料的消费场景趋向于多元化、日常化,更多消费需求被激发。25%的消费者在户外游玩/旅游时选择饮用电解质水,19%的消费者选择在学习/工作时饮用电解质水以维持身体机能;

(3)中国电解质行业属于新兴市场,市场未饱和品牌在消费场景和产品种类上存在创新空间,海外市场有开发潜力。在消费者健康意识的提升下,2022年中国电解质饮料市场行业总规模突破293亿元,并预计保持15%市场复合增长率,于2027年行业总规模突破610亿。

【本文由投资界合作伙伴微信公众号:头豹研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。