旗下微信矩阵:

旗下微信矩阵:

近来,香港保险市场迎来新一轮投保热潮。一方面,人民币对美元汇率持续走强,为内地访客带来“汇率折扣”,有效降低初期投保成本支出。另一方面,“跨境理财通2.0”优化措施放宽“南向通”准入门槛限制,有力激发了内地民众通过香港市场配置境外资产的热情。尤其是香港保险这类收益较为稳健且支持多币种选择以及保单拆分、受保人更换等多重功能的投资选择。尽管如此,配置香港保险并非一锤子买卖,更不是一劳永逸的选择,而是需要投资者们更警惕:汇率与政策提供的红利终将随市场与政策变化逐步消退,保险公司的长期投资管理能力、落到实处的分红兑现率才是决定香港保险实际收益表现的“定海神针”。

香港保险如何选择?保司投资能力:港险分化的“隐形分水岭”

从长远来看,香港保险的真实收益表现,并不取决于短期性的优惠政策与市场变化,而在于保司跨地区、跨周期的投资能力。这正是不同港险产品拉开差距的“隐形分水岭”。

尤其对于香港储蓄分红险这类核心品类,其收益结构本身就凸显了投资能力的决定性作用:收益分为保证部分与非保证分红部分。其中保证部分可硬性兑付,安全性明确,但长期年化收益仅维持在1%左右,对整体收益的贡献有限。真正决定保单收益“天花板”、也是投资者最需关注的,是占比更高、预期收益更可观的非保证分红部分,而这部分收益能否兑现、兑现多少,完全取决于保险公司的全球资产配置能力、风险控制水平与长期投资战略布局。

以市场关注度较高的万通、友邦、保诚等保司为例,三者虽均以“强投资能力”为标签,但基于自身资源禀赋与风控偏好,形成了差异化的投资战略。

万通保险:固收为主、另类为辅,“稳健型投资” 的典型代表

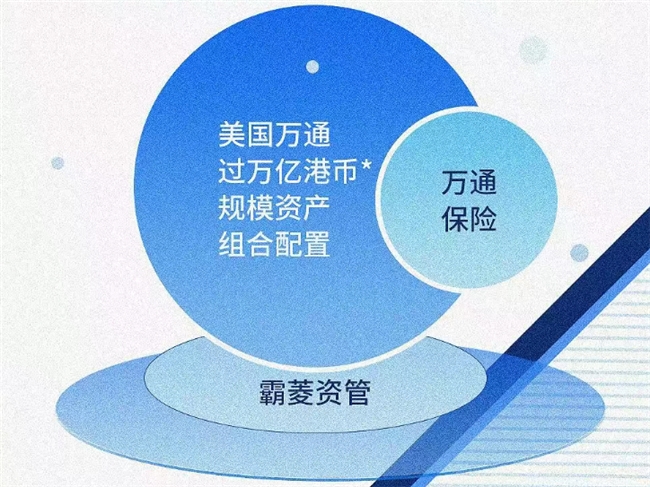

作为背靠全美top5寿险企业美国万通、全球“固收*”霸菱双百年巨头的险企,万通保险从源头就具备了全球资产配置的天然优势:一方面,可借助霸菱的专业投研能力,直接整合美国万通旗下万亿级固收资产规模相当的全球资源;另一方面,能突破普通投资者的门槛限制,直达美国基建REITs、私募信贷、数据中心等流动性较低但收益性更稳定的封闭型稀缺资产,为收益增厚打下基础。

在此基础上,万通保险构建起一套“固收为主、另类为辅”的“1+N”投资体系:“1”即核心的全球优质固收资产,“N”则是精选的另类资产。通过“核心固收打底+另类资产增强”的组合逻辑,既保留了“1”带来的收益稳定性,又借助“N”捕捉全球经济增长的红利,让投资组合实现“稳健不保守、进取不冒进”的攻守平衡——既能在市场平稳期提供可预期的长期收益,又能在波动期通过资产分散配置降低风险,进一步抬升收益上限。

聚焦实操层面,依托霸菱在固收投资领域的专业实力,万通保险的固收投资组合长期锚定全球优质固收资产,如高评级政府国债、优质企业债、商业按揭贷款等,即便面临极端的市场环境,也能为投资组合收益表现“兜底”。

同时,万通保险还联合全球*投资团队,共同捕捉私募股权、基础设施资产等优质、稀缺的另类资产。这种投资战略在稳健的基础上追求一定收益弹性,适合既希望资产稳健增长,又期望分享全球经济增长红利、实现财富长期稳健增值的客户。

保诚保险:权益加码,博取更高收益回报

对比“固收为主、另类为辅”的万通保险,保诚保险更侧重通过在全球范围内配置股票、股权、股票型基金等权益类资产,以获取超额收益。其投资风格较为激进,在市场上行周期中收益潜力大,但波动也相对明显,更适合风险承受能力较高、追求长期高收益,能够接受一定收益波动的客户。

友邦保险:追求稳健增长,注重风险的控制

友邦追求长期、稳健增长,其将约70.5%的资产着重配置于政府和企业债券等固收资产领域,且投资目光主要聚焦于亚洲市场。友邦的优势在于品牌影响力与渠道覆盖,但其投资策略相对保守,更适合风险偏好较低的投资者。

香港保险如何选择?分红兑现表现:时间验证下的“照妖镜”

配置香港保险,既要聚焦保司投资能力与战略布局,找到懂投资、风险偏好与自身更匹配的投资伙伴,也应透过分红实现率这块“试金石”,以保障投资收益能切实转化为稳得住、拿得着的现金流。

这很好理解,毕竟分红能否如预期兑现,将直接影响到保单的实际收益,进而关系到咱们的长期财务目标能否达成。尤其要关注10年、15年甚至更长周期内的分红兑现率,以评估保单长期分红稳定性、可靠性。

而分红能否稳定兑现,不仅看保司赚钱能力,还取决于其长期分红意愿。通常来讲,万通、友邦、保诚这类既能做大“蛋糕”、又乐于分“蛋糕”的资深保司,分红兑现率基本能稳定保持在高位区间。

比如万通保险,近十年储蓄型产品平均分红实现率达105%。说明即便在2008年全球金融危机、2020年疫情冲击、2022年美联储激进加息等极端市场环境下,仍未出现分红 “断档”或“大幅缩水”,用跨周期的实际表现,印证了分红承诺的含金量。

总之,配置香港保险,并非单纯选一款产品就了事,它更像是一场着眼于长期投资合作的重大抉择。若想借助时间的复利收获稳定回报,不仅要考量一家保险公司在投资能力和分红兑现情况等方面的“硬实力”,更得审视它是否契合自身需求。万通、友邦、保诚作为港险领域的资深机构,均拥有强大的长期投资能力以及出色的分红履历。具体选择时,可将其投资风格与战略布局与自身风险偏好和投资目标相匹配,找到更值得长期信赖、相性更好的投资伙伴。