高速扩张背后,正浮现出“规模不经济”的隐忧。扩张越猛,单店效益越低,增长模式渐陷内卷困局。

如果只能选一个“中国最不能吃辣的省份”,广东恐怕会高票当选。粤菜的烹饪方式多以清蒸、白灼为主,追求原汁原味,早茶、广式烧味、老火靓汤等传统菜式几乎与辣椒绝缘。

颇具反差感的是,主打川渝风味的遇见小面,却是从广东起家,一路闯到港股IPO。

11月27日,遇见小面在港交所发布全球发售公告,最高发售价为每股H股7.04港元,将于12月5日在港交所主板挂牌上市。上市即破发,截至发稿,遇见小面报5.11港元/股,跌幅27.41%,总市值36.2亿港元。

尽管在川渝地区一家门店都没有,但按照2024年总商品交易额,遇见小面已是中国第 一大川渝风味面馆品牌,以及中国第四大中式面馆经营者。

其市场地位的构建,很大程度上来自于快速的门店扩张。截至2025年招股书最后可行日期,公司餐厅数量465家,与6月底的417家相比,不到半年又增加了48家。

但高速扩张背后,正浮现出“规模不经济”的隐忧。扩张越猛,单店效益越低,增长模式渐陷内卷困局。

东北人在广东开重庆面馆

有意思的是,遇见小面的核心创始人宋奇既不是广东人,也不是重庆人,而是一位东北人。

宋奇本科就读于华南理工大学,然后前往香港科技大学攻读硕士。毕业后,先在麦当劳、肯德基等国际餐饮巨头历练了一番。2012年,宋奇投身中餐赛道创业,尝试开过粤式餐厅和饺子馆,均未达预期。

2014年5月,火遍南北的《舌尖上的中国2》把镜头对准重庆小面,这碗重庆小面迅速从地方小吃跃升为全国网红。《非诚勿扰》中主持人孟非多次聊到“重庆小面”,并创立“孟非的小面”,重庆小面在名人效应的助推下,知名度进一步提升。

宋奇从中嗅到了商机,便拉上同为华南理工校友的罗燕灵、苏旭翔,同年将广州体育东横街原本的饺子馆换个招牌,开出了第 一家“遇见小面”,主打川渝风味的重庆小面。

虽踩中了“地方小吃全国化”的风口,遇见小面并没有立即起飞,店铺初期只有9个座位,日均营收不足千元。

毕竟,重庆小面是极 具地域性的品类,重油又重辣,而广东的饮食清淡。团队对口味进行了本地化调整,在尽量保留川渝特色的基础上,降低辣度和油腻感,使其更易于被本地消费者接受。

在广州街边与高校周边完成经营模型打磨后,2017年遇见小面走出广州,首站试水深圳,并在来福士广场店开出首家购物中心门店,正式将购物中心首层定为扩张主线。

2019年,遇见小面以特许经营形式进入上海,次年落地北京,向全国扩张,逐渐形成以中央商务区、办公楼、交通枢纽、住宅区为核心的门店网络。

与重庆本地多深藏街巷的传统小面馆不同,遇见小面实现了品类的“城市化升级”,以稳定出品、快速出餐与适中价格,切入都市白领的工作餐场景。

目前,遇见小面的门店仍十分集中,大多位于一线及新一线城市。据招股书显示,遇见小面餐厅数量排名前五的省份分别为广东、北京、上海、福建和湖北,其中广东门店数达250家,占比为65.79%,仅广州就有117家,占比30.79%。

不过,直到今年上半年,遇见小面都没有开进川渝地区,或有意避开与地道小面的正面竞争。

在产品端,遇见小面扩展至多种辣与不辣的菜品,涵盖面条、米饭、小吃和饮料,形成了更完整的产品矩阵。据弗若斯特沙利文的资料,2022年至2024年连续三年,遇见小面的重庆小面、豌杂面和酸辣粉线下销量在所有中国连锁餐厅中排名第 一。

接下来,遇见小面仍坚持高线城市拓展策略,中国香港市场成为遇见小面区域扩张的亮点。

2025年上半年,其在香港特别行政区总商品交易额同比增长1050.57%,香港地区增长占整体增长的21.30%。2025年12月31日前,遇见小面打算在新加坡开设1~2家新直营餐厅。

像做麦当劳那样做面条

做着“不正宗”的重庆小面,遇见小面能“跑”出来,靠的不是味道,而是效率,从而释放出规模化扩张的潜力。

天眼查显示,2014年6月遇见小面获得首轮融资,至今已赢得九毛九、弘毅投资、喜家德、碧桂园、海底捞、高瓴资本等知名机构或个人的投资。

而规模化的前提,必然是标准化的落地。地方小吃的连锁化,向来被“口味依赖厨师、品质难复制”的痛点所困。重庆小面便是典型。

这碗面的灵魂,藏在油辣子的焦香、花椒的醇麻、碱水面的筋道里,也藏于街边摊主“一瓢定味”的经验主义中。这些充满变量的烟火气元素,如何被纳入连锁体系的精密运转?宋奇团队的优势在这种情况下凸显。

公开资料显示,三位创始人本科均为理工科背景,宋奇、罗燕灵还前往香港科技大学深造,分别获得了机械工程硕士学位与电讯硕士学位,后来成为夫妻。宋奇曾在百胜中国、麦当劳工作,负责连锁餐厅的开发拓展与运营管理。罗燕灵曾在联科集团任职,苏旭翔毕业后进入强生工作。

宋奇在一次演讲中提到,自己“摘下硕士帽就戴上了麦当劳的工装帽,从一线的收银、洗厕所、端盘子开始做起”,而罗燕灵“以前做云计算、大数据,现在做炒辣椒、炖牛肉,管理供应链团队”。

这种看似反差的转型背后,是跨国企业的流程管理思维与理工科的逻辑严谨性,被嫁接到餐饮运营中。他们要做的,是把重庆小面这门“手艺活”,改造为“标准化产品”。

创始人团队把厨房当实验室,用电子秤、量杯、油温计等工具,总结出精确又固定的配方和流程,使得遇见小面不需要依赖厨师,也能稳定地控制出品。

为了更好地运营门店与进行品控,遇见小面采用以“直营为主、加盟为辅”的扩张策略。过去三年,直营门店从111家增至279家,年复合增长率达58.5%,加盟店仅从59家扩至81家,年复合增长率为17.2%。

但重资产主导的模式容易给利润端带来较大的压力。2022年整体线下消费受阻,遇见小面亏损了3597.3万元,2023年线下消费反弹,遇见小面扭亏为盈,实现净利润4591.4万元。2024年至2025年上半年,遇见小面维持盈利增长,净利润分别为6070万元、4183.4万元。

此外,餐品标准化的延伸,也体现在供应链建设上。宋奇从麦当劳的经验中深知,连锁餐饮的竞争力离不开供应链。

招股书指出,“遇见小面对菜单进行了标准化,并使用一致且兼容的食材,实施简单及系统化的菜品制作流程”。截至2025年6月30日,遇见小面拥有452家供应商,覆盖食材采购、加工、仓储、物流和销售。

但标准化也带来相应的代价。当全面推行中央厨房模式,所有面条遵循相同流程,部分调料和浇头采用预制备方式,遇见小面实质已成为“预制面”,难以与重庆街头的小面店相提并论。就像麦当劳的汉堡,无论在哪座城市,味道都高度统一。

这种模式恰反映了中国餐饮业的现实困境,在连锁快餐时代,预制模式已是不可回避的行业选择。经过多年的预制菜市场教育,消费者也已经具备一定的菜品识别能力,会在效率与原汁原味之间做出自己的选择。

遇见小面在消费者的这种权衡中找到了市场定位,实现了业绩的跃升。2022-2024年,其营业收入从4.18亿元增至11.54亿元,年均复合增速达66.2%,2025年上半年收入同比增长33.8%至7.03亿元。

扩张的尽头是内卷

要成为“面食界的麦当劳”,标准化只是入场券,规模化扩张才是其撬动资本叙事的核心杠杆。

早在2021年,宋奇就立下“3年后千店”的目标。有中央厨房体系的支撑,公司开启了激进的扩张之路。

招股书显示,遇见小面的门店数量从2022年的170家升至2024年的360家,年复合增长率达45.5%,期间新开业店铺数量分别为43家、92家和120家。速度虽快,但远未达到宋奇的雄心。

扩张光鲜的另一面,是单店模型的持续疲态,遇见小面陷入了“扩张越猛,内卷越重”的增长困局。

为拉动客流,遇见小面主动将客单价从2022年的36元降至2024年的32元,2025年上半年直营与特许门店订单平均消费额下滑至31.8元、30.9元。公司财务总监在招股书中表示,短期压制利润率但保障了长期规模优势。

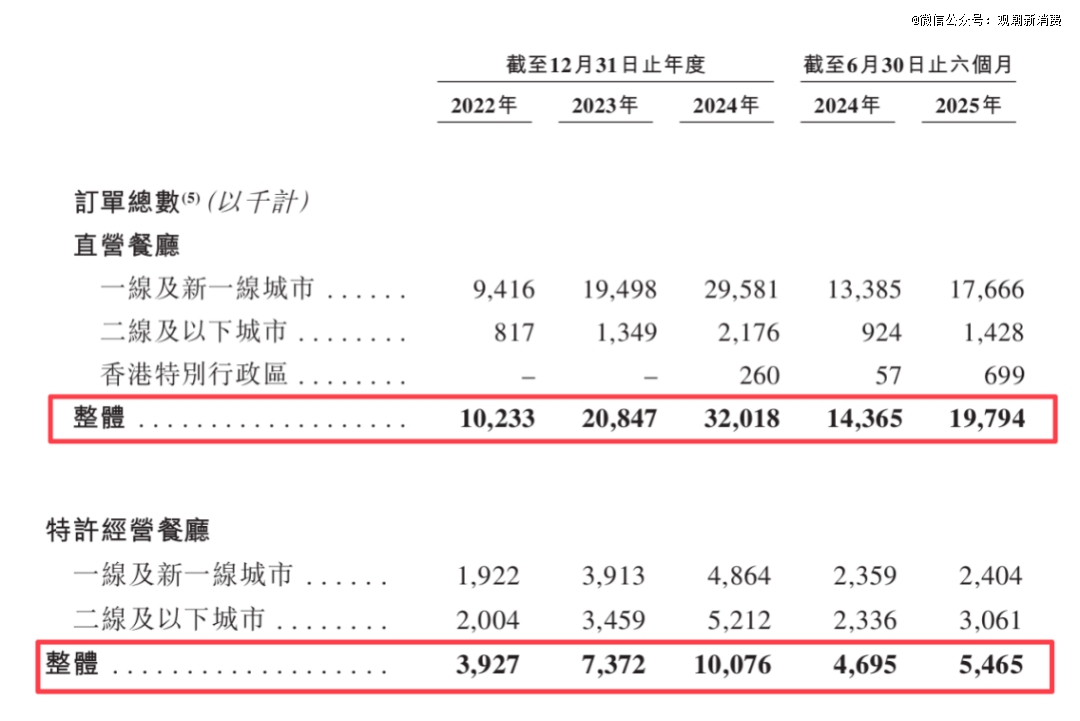

从订单总数来看,无论是直营门店还是特许经营门店,降价都带来了订单的显著增长。

图片来源:遇见小面招股书

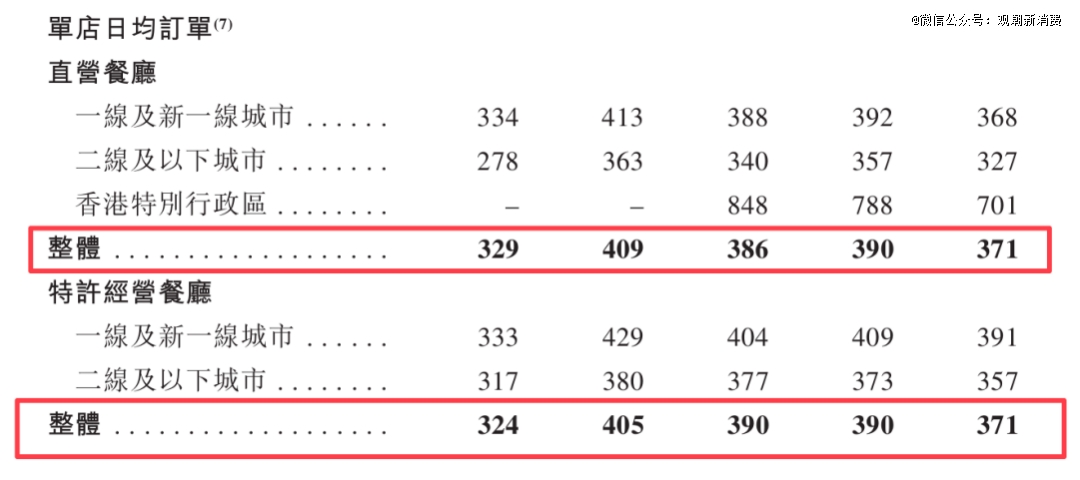

但把视角聚焦于单店日均订单这一核心效能指标,可以发现降价策略对终端客流的刺激效应不及预期,甚至出现量价齐跌的态势。

图片来源:遇见小面招股书

这表明,公司总订单量的增长,其主要驱动力并非门店内生性增长,而是来自于门店网络的持续外延扩张。规模的扩大在一定程度上掩盖了单店运营效率被稀释的现象。

翻座率的数据变化,也印证了上述判断。2022年-2024年及2025年上半年,遇见小面的直营门店整体翻座率分别为3.1次/天、3.9次/天、3.8次/天、3.8次/天、3.4次/天,特许经营门店整体翻座率分别为3.0次/天、3.6次/天、3.6次/天、3.86次/天、3.1次/天,均经历了先升后降的趋势。

遇见小面解释称,翻座率下滑与堂食顾客转向外卖有关,而外卖订单的客单价通常低于堂食,叠加到店客流增长乏力,单店效益仍持续承压,公司净利润率由2023年的5.7%降至2024年的5.3%。

报告期内,其直营餐厅的单店日均销售额分别为11881元、13997元、12410元、11805元;特许经营餐厅的单店日均销售额分别为11672元、13554元、12376元、11493元。

遇见小面降价不仅是主动获客,也是应对大环境变动的被动防守。国家统计局数据显示,2024年1-8月的全国餐饮收入为3.5万亿元,同比增长6.6%,为近十年的最 低增速(2020年、2022年除外)。

2025年餐饮收入增速继续下降,1-8月全国餐饮收入同比增长3.6%,增速较上年同期下降3个百分点。餐饮消费观念日趋审慎,2025年8月全国餐饮人均消费降至36.6元,较2024年同期下降了7.7%。

在“以价换量”策略失灵后,遇见小面将业绩增长的希望寄托于扩店,却面临资金与加盟动力的双重制约,这也是新消费品牌的增长陷阱。

在招股书中,遇见小面表示目前的门店扩张计划打算以快于以往的速度扩张,计划分别于2025年、2026年、2027年及2028年开设约120家至150家、150家至180家、170家至200家及200家至230家直营和特许经营新餐厅,而过去三年公司的新开门店总数都不到250家。

要实现这一目标,吸引加盟商或是更好的选择,但遇见小面特许经营门店的扩张步伐一直较慢。2019年公司开放加盟后,到2024年特许经营门店数量仅有81家。

持续扩张还推高了负债风险。2022-2024年,公司资产负债率分别达95.8%、93.6%、89.9%,长期维持在90%左右的高位,而餐饮行业常规水平集中在50%–70%的水平。

高负债的激进扩张并未能换来市场统治力,凸显了公司面临的战略困境。中式面馆赛道高度分散,“规模为王”的传统扩张逻辑遭遇挑战。即使遇见小面已是中式面馆行业第四,市场份额也仅占0.5%,头部效应弱。

中国餐饮市场逐步告别单纯依靠门店数量取胜的粗放时代。在租金、人工、原材料等成本上涨的背景下,传统连锁扩张模式的边际效益正逐步减弱。

遇见小面上市,固然需要以规模叙事吸引资本市场,但其长期价值的关键并不止于门店数量的增长,更在于实现单店盈利模型的优化,即通过精细化运营提升坪效与人效,平衡规模与效益,走出“越开越卷,越卷越开”的循环。

【本文由投资界合作伙伴微信公众号:观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。