微短剧在 2023 年左右进入集中爆发期,且国内和出海短剧两条线都有节点性质的突破。

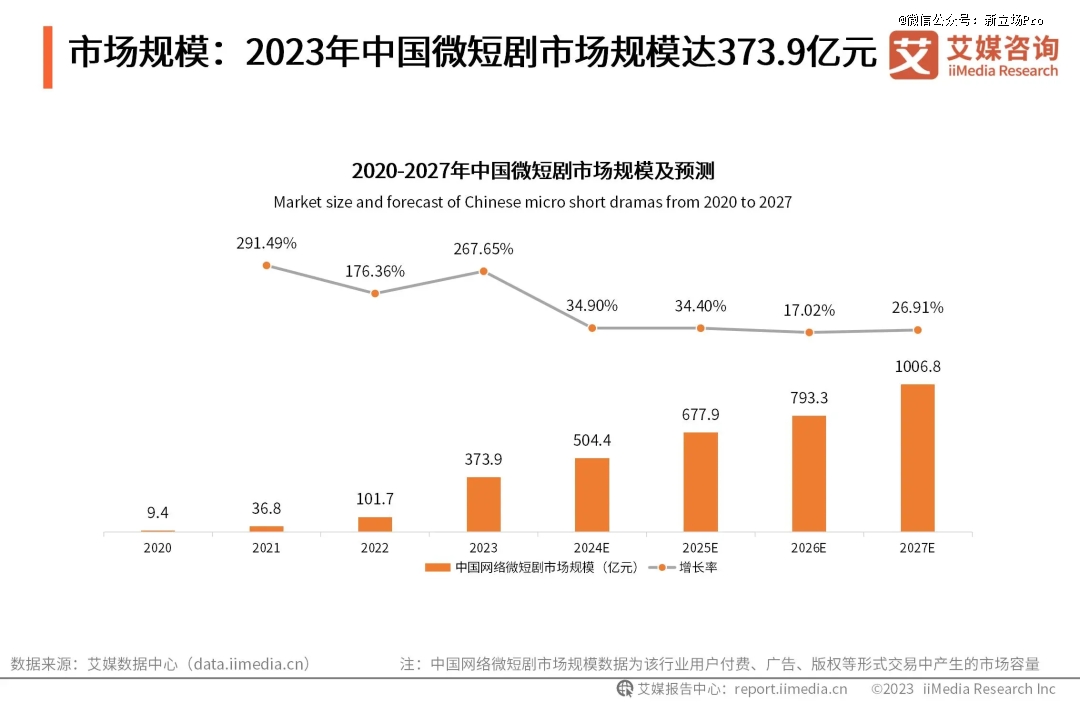

艾媒咨询统计,2023 年中国网络微短剧市场规模达 373.9 亿元,同比上升 267.65%,有一个明显的上扬曲线。枫叶互动于 2022 年 8 月推出 ReelShort,2023 年在美国下载量超过 700 万次,全球下载量超过 2400 万次,引得本土媒体侧目。

图片来源:艾媒咨询

时至今日,国内短剧市场这条线的扩张非常迅速。2024 年,国内微短剧的市场规模首次超过电影票房;2025 年,QuestMobile 统计下红果短剧的月活 6 月份超过优酷,9 月份超过 B 站,改写了在线视频行业格局。

而出海短剧这条线,似乎遇到了与出海网文当初同样的问题。

一方面,它的确是一个富有前景的蓝海市场。《中国微短剧行业发展白皮书(2025)》显示,2025 年 1 月至 8 月,海外微短剧市场总收入达 15.25 亿美元,同比增长 194.9%。据 Owl & Co. 预测,2025 年全球微短剧应用(不包括中国)的收入预计将达到 30 亿美元,几乎是上一年的三倍。

但碍于异地经营的复杂性、本土化的难度等等问题,相比国内,出海短剧尚未兑现它被寄望的蓬勃之势。

比如很少有剧集能达到爆款级别。Owl & Co. 追踪的 1200 部剧集中,只有 2% 的播放量超过 1 亿次。以及目前整体产能(尤其是本土剧产出)仍然短缺,这背后是平台的海外运营能力、内容储备等等有待优化,因此竞争格局也未稳定。

就在近日,TikTok 上线了全新板块 “TikTok Minis”,用户可以在应用内直接观看短剧无需跳转,该板块聚合了包括 SnackShort、StardustTV Minis 在内的十余个短剧小程序,采用免费预览与付费解锁模式。

另一边,TikTok 短剧官方平台近期对外开放合作,依托其全球内容生态,提供海外发行运营的一站式支持及收益激励。

渠道是短剧产业链条上至关重要的一环。TikTok 以产品形态和平台机制的双重方式加深介入,代表着一种渠道前移和集中的趋势。短剧出海或许会在 2026 年,进入更为体系化的推进阶段。

“大举进攻”,但增收不增利

先看较为成熟的国内的短剧产业链。

上游是 IP 版权方,是各类网文平台的主场;中游负责内容制作,包括编剧、拍摄、后期等环节;下游传输到各渠道进行播放和转化,视频平台是大头,尤其抖快这类短视频高流量应用。这一链条的各环节还有很多优化空间,但至少内部自洽且运行畅通。

视角切到出海短剧,就内容供应而言,目前仍是以译制剧为主,因为成本更低、也更便捷。

中泰证券去年 7 月的一份报告中提到,出海短剧主要分为译制剧(国内短剧翻译出海)和本地剧(海外本地化制作),目前译制剧占到 80%-90%,本土剧只有 10%-20% 的份额。国内每年短剧产能超过 4 万部,选取具备普适性的题材进行翻译和字幕替换,就是最常见的译制剧模式。

与之相对的本土剧因为制作周期更长,虽然更合本土观众口味,但译制剧 ROI 达到 0.5-0.8 即可回本,本土剧需要达到 1.5-2.0 才可以回本。

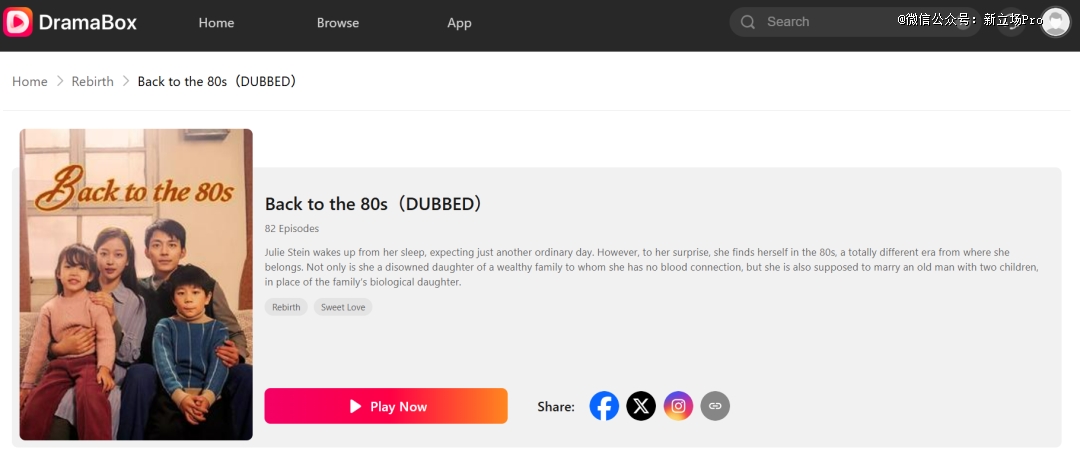

爆款短剧《我在 80 年代当后妈》译制版;图片来源:DramaBox

本土剧的长尾价值毋庸置疑,理想路径是译制剧入场,快速打开市场,积累流量和经验后由本土剧承接良性生态,确立变现循环。但实际情况是,中国公司占据全球微短剧应用收入排行榜前列的同时,盈利压力还普遍存在。

以中文在线为例,其 2025 年三季报显示,公司单季度营收同比增长 31.43% 至 4.55 亿元,但归母净利润亏损同比扩大 673.14%,达到 2.94 亿元。1-9 月,公司实现营收 10.11 亿元,同比增长 25.12%;净亏损 5.20 亿元,同比扩大 176.64%。

症结直观地写在成本端数据里。前三季度中文在线销售费用达 6.60 亿元,同比激增 93.65%。新推出的短剧应用 FlareFlow 迅速打开了声量,只不过对应了高举高打的营销策略。据 DataEye 数据,FlareFlow 自 4 月底上线至三季度末,累计投放素材超 14 万组,日均投放量一度突破 1 万组。

其实短剧投流成本高且收益不匹配的情况在国内是个老生常谈的话题,只是随着免费入口、广告变现比重上升和部分平台内部流量生态成熟,在国内,这种不平衡有缓和趋势。

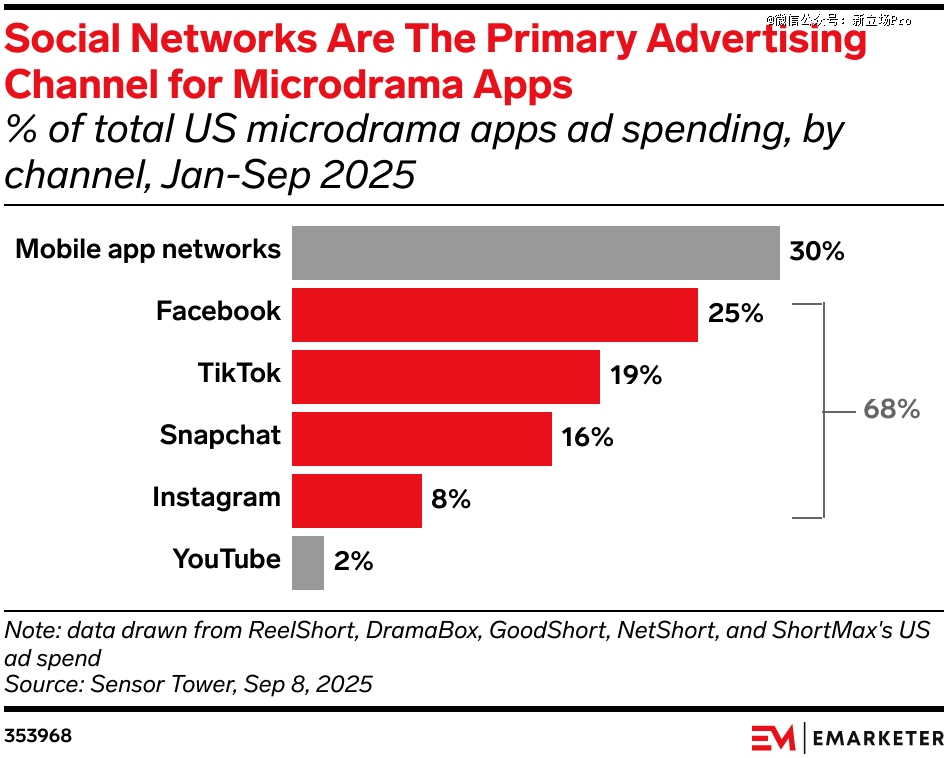

图片来源:eMarketer

而出海短剧目前仍依赖海外主流渠道进行流量获取。据 eMarketer 援引 Sensor Tower 数据,2025 年 1 月至 9 月期间,美国微剧应用广告总支出的 68% 来自社交媒体。细分来看,Facebook 占据了最 大份额(25%),其次是 TikTok(19%)、Snapchat(16%)和 Instagram(8%)。其中,YouTube 正大力扶持它的自有短内容板块 YouTube Shorts。

本土制作门槛不低,加上投流成本居高不下,出海短剧的潜力一直阻塞于“烧钱换增长”环节。

所以我们前文也提到,TikTok 新上线的板块也许能改变渠道分发层面的现状。据 BUSINESS INSIDER,TikTok Minis 板块主打“轻量级应用内小程序,用户无需离开 TikTok 即可体验各种内容”,它聚合了多个短剧应用,使其有望借助 TikTok 庞大的用户群体扩大影响力。

同时,TikTok 的短剧合作项目,强调了优先对象是原创海外本土剧、热门榜单剧,和首发 / 独 家/ 新热剧,也是重视内容供应方面的优化。只不过“本土化”,向来是跨境业务中最难攻克的命题。

本土化的难题,与本土势力的警惕

译制文娱产品的质量,其实并不在翻译水准,找准共通的情绪才是关键。

有一些我们耳熟能详的“爽点”,在英文语境中能找到对应概念。比如“霸总”在海外可以转译为“Alpha Male”,与之关联的知名作品如《暮光之城》使我们比较熟悉的。或者“逆袭打脸”这种套路化的爽梗,转移为“Underdog's Revenge”,英语受众也能很快 Get 到其中滋味。

情绪母题可转译,早在网文出海阶段就在进行类似操作,但真正跑得最稳、天花板最高的,往往是直接面向本土受众生产的本土内容。

原因并不复杂。快消型文娱产品对情绪密度和文化直觉的依赖非常高,许多在原生语境中被视为“爽点”的桥段,换一个语境就可能变成尬点、违和点,甚至被误读。这类风险在短剧这种高节奏、高密度的内容形态中尤为突出。

具体而言,就像英文世界也存在其独有的、钟情的题材。我们从出海网文从业者处了解到,像“狼人”“皇室”这类女频言情大类,前者甚至有一套独特的“术语体系”(Alpha / Pack / Mate Bond);后者显然源于其现实社会的阶层幻想。再环视国内短剧的题材与剧作,不难理解,这个体裁要跑起来,就离不开对社会情绪和生活经验的细微观察。

大家都知道本土化更有效,但又很难真的全面转向本土化,更深层的悖论还是在于,深度本土化制作会让短剧所依赖的底层商业逻辑被动摇。

出海短剧在早期被视为高性价比赛道,前提是内容可以翻译复用、制作流程高度标准化、以相对低成本实现规模化投放。但现阶段,本土化意味着更高的人力与制作成本、更长的制作周期,以及对当地编剧、演员、制作体系、合规环境的深度依赖。

这便形成了一种结构矛盾:越向本土靠拢,越能接近市场上限;但越接近这一上限,原本支撑其快速扩张的低成本与规模优势就越难维持。

要知道,短剧本身就不是一个纯然的内容产业,而更像一种“以内容为载体的效果生意”。前端广告能否迅速击中目标用户,中端剧情是否足够密集地制造情绪刺激,后端又能否在最短时间内完成付费或广告转化。

某种程度上,短剧需要避免从算法主导的“概率游戏”又回到的“项目制赌博”的传统文娱逻辑。毕竟 Quibi 在美国“光速翻车”,也源于试图用传统影视制作的思路、周期与成本,去做快节奏的生意。

于此同时,中国短剧公司跑出的声量也被本土势力察觉,并投入了相当的重视。

除了前文提到的 YouTube Short 栏目。去年 8 月,由一众好莱坞资深高管创立的美国首家高端短剧工作室 MicroCo 浮出水面。福克斯娱乐宣布对乌克兰公司 Holywater(旗下拥有 My Drama)进行股权投资,并承诺在两年内为该平台制作超过 200 部新剧。 迪士尼也已将 DramaBox 纳入其“加速器计划”,未来有机会进一步合作。

当然,本土企业同样要面成本与收益的诘问。除了压缩各环节预算,启用更加流媒体的“打法”,AI 生成或许会成为其中一个特殊的变量。

韩国微剧平台 Vigloo 去年底上线了 AI 制作的剧目《Met a Savior in Hell》和《Seoul: 2053》。据 Forbes 报道,前者由公司内部制作,仅用六周时间完成,成本降低了 90%,制作周期缩短了一半;后者作为一部科幻剧,是与韩国制作公司 Zanybros 合作完成。

配音、角色换脸、剧本生成,这些都是 AI 可以介入以提高效率降低成本的环节。前文提到的 MicroCo 也在做相应的尝试。MicroCo 联合创始人接受采访时表示,凭借当今的技术,他们可以以极 具吸引力的成本讲述高质量的故事。

深度本土化存在“效率下降,与上限上升”之间的拉扯。但无论如何,出海短剧还在等待一个真正的爆款,一部能够突破文化与传播限制,触及大多数本土观众的作品,让这一体裁进入日常娱乐的首 选。

写在最后

国内短剧市场的竞争结构已经基本成型,增量空间正在压缩。出海虽非捷径,但至少意味着更大的用户基数、更分散的内容偏好,以及尚未被完全模板化的市场空间。这是当前看重论短剧出海的一个普遍动因。

但站在更宏观的角度,与其说短剧“席卷”了全球市场,倒不如说是全球内容消费环境筛选出了短剧这种形态,因为它以最轻盈的姿态,迎合了不同地区观众的文化心理和娱乐需求。因此,短剧出海并不只是将国内已成熟的产业模式向外复制,更像是在全球消费风向发生变化的节点上,国内企业主动抢占先机。

换句话说,它有比短期套利更长远的发展价值。

只不过,跨境商业天然存在着一些难以被量化的隐形门槛。跨境电商遇到过,但消费偏好与价格敏感度的差异尚且可以通过供应链与履约服务的优化去逐步消化。

而像短剧这样的文化内容产品,更容易被文化边界放大差异,而非抹平差异。

【本文由投资界合作伙伴微信公众号:新立场Pro授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。