近年来,随着光伏、风电等新能源产业的发展,储能行业也迅速扩张,尤其是在新能源发电占比提升的背景下,储能系统成为平衡电力供需的关键枢纽。

目前有储能公司正冲击IPO,格隆汇获悉,2026年1月13日,杭州高特电子设备股份有限公司(简称“高特电子”)将在深交所创业板首发上会,保荐人为中信证券。

高特电子面向新能源产业提供新型储能电池管理系统相关产品,连续三年在大型储能领域 BMS产品出货量保持行业前列,但其业绩受行业周期性波动影响,还存在应收账款余额较高、主要产品平均售价及毛利率下滑等经营隐忧。

如今新型储能市场情况如何?不妨通过高特电子来一探究竟。

01

聚焦储能BMS相关产品,应收账款余额较高

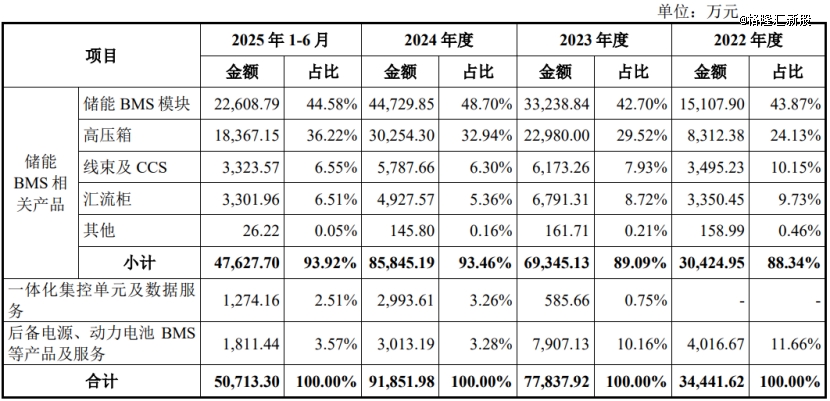

高特电子聚焦于新型储能系统一站式全生命周期管理,构建以储能BMS(电池管理系统)相关产品为核心的“BMS+纵向一体化产业生态”,相关产品广泛应用于电源侧/电网侧大型高压储能电站,以及工商业储能、户用储能等领域。

同时,公司产品也涵盖应用于数据中心、通信基站、轨道交通等领域的后备电源BMS,应用于新能源汽车、电动船舶等领域的动力电池BMS,以及电力检测等相关业务。

其中,高特电子的储能BMS产品由储能BMS模块、高压箱、汇流柜、一体化集成母排CCS和线束等构成。

一体化集控单元是通过聚合微网的负荷、储能、光伏、充电桩等数据,实现微网设备监控和故障诊断、能量管理等功能的控制终端,主要应用于工商业储能系统、园区微网系统、分布式光储充等场景。

后备电源BMS聚焦数据中心、通信基站、轨道交通及电力变电站等关键设施的后备电源电池管理应用,采用一对一的单电池采集模块、高可靠及多级冗余防护设计,确保备用电源系统在极端条件下的持续可靠运行。

动力电池BMS作为新能源汽车、电动船舶、工业车辆等动态场景电池系统的核心部件,主要功能为实时监测电池组电压/温度、评估SOC/SOH/SOP状态及多级安全防护。

具体来看,2022年至2025年上半年(简称“报告期”),高特电子的储能BMS相关产品的营收占比在90%左右,占比较大;一体化集控单元及数据服务,以及后备电源、动力电池BMS等产品及服务的营收占比较低。

公司主营业务收入按产品及业务类别构成情况,图片来源:招股书

储能产业链上游为原材料及设备,参与企业有华友钴业、洛阳钼业、宁德时代、比亚迪、格林美、贝特瑞、璞泰来等。

中游为储能设备生产、系统集成及运营维护,高特电子的核心产品储能BMS位于储能产业链中游,参与企业还包括阳光电源、华塑科技、沛城科技、科工电子等。

下游应用场景包括电源侧、电网侧、用户侧,参与公司包括国家能源集团、龙源电力、国家电网、南方电网、派能科技等。

高特电子生产所需的材料多达数千种,主要可分为电气部件、分立器件、IC、线束等,需要向信和达、鎏蹬电子、积迅电器、亿宾微、德真科技、华益电气等供应商采购。

报告期内,公司客户覆盖国内主流的储能系统集成厂商、电池制造厂商及能源企业,包括阿特斯、晶科能源、海辰储能、中车集团、果下科技、亿纬锂能、赣锋锂业、国家电网、国轩高科等。

值得注意的是,随着公司经营规模不断扩大,应收账款余额也逐年增加。报告期各期末,高特电子的应收账款账面价值分别约1.85亿元、4.02亿元、5.06亿元、5.77亿元,占营业收入的比例均超50%,存在应收账款余额较高及坏账风险。

此外,报告期内,高特电子BMS产品直接出口销售的规模较小,更多通过国内客户集成为储能系统产品后间接销往欧洲、北美、中亚及东南亚等境外市场。未来如果境外市场涉及新能源及储能行业的政策发生变化,可能会影响公司产品直接和间接出口销售。

02

业绩受新型储能行业周期波动影响,毛利率逐年下滑

近几年,受益于新型储能行业的发展,储能BMS产品市场需求大幅提升,高特电子的营业规模持续增长。

2022年、2023年、2024年、2025年上半年,公司营业收入分别约3.46亿元、7.79亿元、9.19亿元、5.07亿元,对应的净利润分别为5375.26万元、8822.92万元、9842.23万元、5141.80万元。

经审阅,2025年7-9月,公司营业收入、净利润分别同比增长60.93%、72.68%。

BMS作为技术密集型产业,需要投入大量资金研发。报告期内,高特电子的研发费用分别为2388.62万元、3863.89万元、6377.84万元和3227.98万元,研发费用率分别为6.91%、4.96%、6.94%和6.36%。

值得注意的是,报告期内,高特电子的经营活动产生的现金流量净额分别为-9045.59万元、-1.16亿元、994.5万元、212.72万元,存在为负且低于同期净利润的情况。

公司主要财务数据及财务指标,图片来源:招股书

近年来,高特电子BMS相关产品的产销规模持续扩大,但受境内外市场竞争格局变化、储能产业链上下游优化降本诉求、储能电芯价格波动等因素影响,下游新型储能系统的销售价格大幅下降。报告期内,公司主要产品平均售价均有所下降。

尽管国内市场储能系统中标均价已处于相对底部空间,并且受储能电芯供应紧张、构网型储能系统项目增加等因素影响,2025年8月和9月2小时储能系统中标均价已有所回升,但仍不排除未来销售价格进一步下行风险。

随着储能行业快速发展,市场参与者逐渐增多,行业竞争日趋激烈,进而向上游电芯、BMS、PCS等细分领域传导。报告期内,高特电子的主营业务毛利率分别为28.37%、26.53%、26.02%及22.02%,呈逐年下滑趋势,且低于同行业可比公司毛利率均值。

公司与同行业可比公司毛利率对比情况,图片来源于招股书

市场规模方面,据CNESA统计数据,截至2024年末,全球新型储能市场累计装机规模约为165.4GW,较上一年末增长81.1%。其中,锂离子电池储能市场份额97.5%,占据*主导地位。

从装机区域分布来看,2024年中国、欧洲、美国继续引领全球储能市场发展,三者新增装机规模合计占全球市场的90%,其中,中国市场新增新型储能装机规模占比达59%。

据CNESA统计数据,截至2024年末,中国市场新型储能累计装机功率/能量规模达到78.3GW/184.2GWh,累计能量装机规模首次突破100GWh。2024年新增新型储能投运装机功率/能量规模为43.7GW/109.8GWh,同比增长103%/136%。

保守场景下,预计2030年新型储能累计规模将达到236.1GW,2024-2030年复合年均增长率为20.2%;理想场景下,预计2030年新型储能累计规模将达到291.2GW,2024-2030年复合年均增长率为24.5%。

数据来源:CNESA

尽管新型储能项目的装机规模和市场需求仍将持续增长,但随着市场规模的扩大,年新增储能装机规模增速已有所放缓。未来如果全球宏观经济及贸易环境变化、储能相关产业政策等发生调整,导致新型储能行业发展增速不及预期,或市场需求渐趋饱和,都可能使行业景气度下降,从而影响公司经营业绩。

03

浙江杭州冲出一家IPO,董事长为浙江大学60后校友

高特电子注册地位于浙江省杭州市余杭区,其前身高特有限成立于1998年,由徐剑虹、徐涛、李振江、沈炳华共同出资设立,并在2016年整体变更为股份有限公司。

公司在发展过程中经历过多次增资和股份转让,其中在2025年3月福建绿发将其持有的公司股份以12.02元/股的价格转让给中汇瓯越,对应公司估值43.27亿元。

本次发行前,徐剑虹合计控制高特电子46.17%的股份,为实际控制人。此外,周海波、华强睿华、李笑冬、中石化资本、沈幼生等均为公司股东。

管理层方面,公司董事长、总经理徐剑虹出生于1961年,毕业于浙江大学无线电系半导体器件专业,本科学历。他曾就职于杭州半导体器件厂,从生产技术员做到车间主任,还曾担任浙江华泰功能材料联合公司的管理人员,1998年2月至今就职于高特电子。

董事周海波出生于1962年,毕业于浙江大学无线电系半导体专业,本科学历。他曾任浙江文成县经委职员、意大利都灵市卡里托餐厅厨师长、意大利布里西亚市丝线纺织公司总经理、意大利罗马市嘉八贸易公司总经理,2013年10月至今任绍兴市嘉意农业发展有限公司董事长。

董事、副总经理李喜刚出生于1962年,研究生学历,他曾陆续担任浙江省工商信托投资股份有限公司部门经理、天和证券经纪有限公司部门经理、西子联合控股有限公司投资总监、百大集团副总经理、董事会秘书,2019年2月至今就职于高特电子。

本次IPO,高特电子拟募集资金8.5亿元,用于储能电池管理系统智能制造中心建设项目、补充流动资金。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。