2月首日,多家造车新势力陆续公布2026年首月销量情况。

通常12月为汽车销售的传统旺季,各厂商销量会达到全年最高点,转年1至2月则面临较大下行压力。今年叠加新能源购置税从全免改减半等因素影响,造车新势力销量环比普遍下滑,这一走势基本符合市场普遍预期。

数据从侧面佐证这一趋势。乘联分会数据显示,1月1日至11日,全国乘用车市场零售32.8万辆,同比下降32%;当期,全国乘用车厂商批发38.1万辆,同比下降40%。

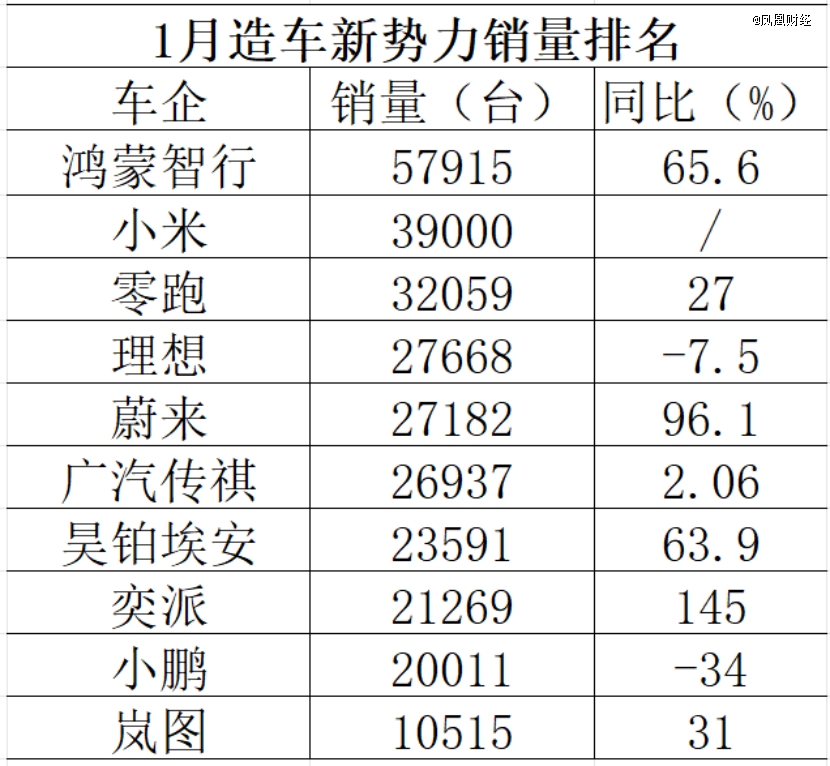

相较同环比表现而言,更值得关注的是头部排名迎来洗牌。根据截至发稿前数据统计,去年稳坐新势力月销 冠军并获得新势力全年销量冠军的零跑汽车,1月被鸿蒙智行和小米汽车反超,新势力冠军宝座或许要易主。

截至发稿前销量 数据来源:车企

01

昔日销 冠,开年即遇“下马威”

当月,鸿蒙智行官方宣布,2026年1月累计交付57915台,同比增长65.6%。与去年12月份的89611台相比,1月交付减少了31696台,环比下降35.3%。

鸿蒙智行目前的品牌包括问界、智界、享界、尊界、尚界。其中,问界品牌为鸿蒙智行的销量支柱,问界2026年1月销量为40016辆,同比增长83%。

需要指出的是,小米对零跑的反超,是在小米汽车主力车型即将换代的情况下实现的。2026年1月,小米汽车交付量超过39000台。而去年12月,小米汽车交付量超过5万台。

对于数据变化,小米董事长兼CEO雷军回应称SU7马上改款,目前主要交付的是YU7。

接近小米汽车的知情人士同样向媒体表示,主要受小米汽车老款车型停产影响。“小米汽车第 一代SU7已经停产了,小米汽车工厂产线目前在全力准备新一代SU7。”

此前1月7日,小米汽车宣布,新一代SU7开启小订,将于4月正式上市。新车提供三个版本,预售价分别为标准版22.99万元、Pro版25.99万元、Max版30.99万元。对比老款SU7,新一代SU7标准版和Pro版售价上涨了1.4万元,Max版售价上涨了1万元。

去年全年,小米汽车交付总数超41万辆。在今年1月的直播中,雷军宣布小米汽车2026年全年交付目标为55万辆。

反观被反超的零跑汽车,其实开年也实现了同比高速增长。零跑汽车1月全系交付达32059台,同比增长27%。去年是零跑汽车爆发元年,自2025年3月起,零跑连续10个月蝉联新势力销 冠,7至8月破5万、9月破6万、10至11月破7万辆、12月破6万。

去年全年,零跑汽车累计交付达596555台,同比增长103%,获得新势力车企销量冠军。销量上的优秀表现,让零跑在今年年初给出了年销破百万的目标指引。

眼下暂时的“失利”,并不代表零跑没有重回榜首的机会。开年车市战况激烈,顺位仍在持续变动。头部车企对冠军之位的争夺,或将贯穿全年。

02

淘汰赛持续,“迷航”企业需回魂

除上述车企对销量冠军的争夺外,一月车市交付还反映出“强者恒强”的马太效应。

在鸿蒙智行、零跑等竞争对手销量开年同比增长之际,理想却没能在新的一月摆脱掉队的窘境。2026年1月理想销量为27668辆,其2025年同期销量为29927辆,同比下滑7.5%。

2025年,理想汽车全年交付量40.63万辆,同比下滑约19%,仅完成年度调整后64万辆销量目标的63.40%,是唯 一销量同比下滑的新势力企业。

据媒体报道,理想汽车CEO李想日前召开线上全员会,会议时长近两小时,绝大部分内容均为李想分享自己对于AI的趋势判断。

然而由于这场全员会没有提到汽车业务规划,会后不少员工吐槽表示“一句也听不懂”、“不知道这场全员会召开的意义”。有员工直言大家想听的不是AI,而是对公司一年来的错误的反思,对明年如何发展切实的规划。

眼下,对于理想汽车能否在今年复苏销量,外界仍在观察。

而更多央国企旗下新能源品牌,如广汽传祺、昊铂埃安、奕派、岚图在最新一月均实现销量同比增长。不过,岚图汽车的月销量仍在1万出头,眼下行业普遍认为月销2万成为造车新势力的“生命线”,岚图仍需继续攻占市场。

2026年的造车江湖,从开年首月便已硝烟弥漫。冠军之争、新旧交替、强者恒强的剧本同时上演,头部玩家对份额的每一次争夺,都可能重塑未来的座次。

中汽协预测,2026年,新能源汽车市场增速将从2025年的28%下滑至15.2%。这意味着中国车市可能告别高增长时代,步入一个以存量竞争为主的全新阶段。在此背景下,被车企广泛运用的车海战术,正面临严峻挑战。

车企想要在竞争中胜出,一个绕不开的领域是更好用且更便宜的智能辅助驾驶。中国汽车流通协会乘用车市场信息联席分会秘书长崔东树指出,中国新能源汽车之所以能在全球市场占据优势,核心在于技术平权打破了价格壁垒,15万元级别的车型就能搭载城市NOA等高端配置。

他进一步判断,“现在的消费者不再为新车标签买单,而是为好产品买单。”

而在今年,一个逐渐明晰的趋势是,更多厂商希望将城区NOA下放至10万级别。智能驾驶头部供应商轻舟智航及地平线等此前均喊话要“城市NOA杀入10万级”,汽车厂商中此前比亚迪也放言将进行重要OTA,让10万级车上下班“自己跑”。这意味着,车企在更平价车型中竞争智驾,已在所难免。

除此以外,800V高压平台与超充网络的建设,或将在今年进入用户体验决胜期。而在补贴退坡、价格战持续的背景下,通过技术创新、平台架构优化、生产规模与精细管理来降低整车成本,仍将是车企维持盈利能力的核心内功。

增速放缓的存量市场中,唯有在智能体验、补能效率与成本控制三大核心赛道上做到极 致平衡的企业,才能定义下一个时代的游戏规则。

【本文由投资界合作伙伴凤凰财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。