旗下微信矩阵:

旗下微信矩阵:

ABeam | 在华外企ESG议题选择指南(13)——ESG议题选择的影响要素与方法论:从外部环境到内部定位,系统构建议题清单

在明确了ESG议题选择的“空白点”与“影响要素”后,企业该如何系统性地开展议题识别与筛选?

如何将国际标准、中国政策、行业动态与企业自身战略相结合,迈出实质性议题筛选的第 一步?

本期我们继续深入《适应·创新——在华外企ESG重要性议题的识别与选择》白皮书,为您详解ESG议题选择方法论的前半程——外部信息收集与内部定位分析,帮助企业搭建科学、全面的议题筛选基础。

外部信息收集与分析

由于企业的ESG实践涵盖环境、社会和治理多个维度,在着手确定ESG披露议题时,企业通常会将广泛搜集关联议题作为第 一步。通过完整地搜集,挖掘潜在的关键议题,形成一份议题长清单,可以帮助企业在宏观层面把握ESG披露内容的全貌,避免遗漏具有重要性的议题。

关联议题的搜集离不开对外部环境的信息收集与内部环境的重新审视。我们将外部环境细分为宏观环境和行业信息两个方面。对企业来说,经济、政策、法律法规等宏观背景可以帮助其把握整体趋势;而行业标准、特定风险和机遇等行业信息则能使企业更好地了解自身所处的行业环境。

01宏观环境分析

对外企而言,由于其跨国经营的特性,在分析宏观环境时不仅需要考虑母国的政策法规等经营环境,同时需要关注经营地的相关情况。

以母公司为欧盟所在企业为例,在议题选择的过程中,既需要满足欧盟CSRD准则的要求,也要满足国内的政策法规,从而保证企业经营的合规性。

除了信息来源外,外企在信息关注重点上也有着更高的要求。企业需要兼顾全球范围内,例如全球供应链、国际局势状况等与外企经营紧密相关的信息,同时关注中国市场特定的需求和期望。

例如近年来,在国内政策推动下,“双碳”政策、乡村振兴等中国特色议题已成为国内ESG实践备受关注的焦点。越来越多的外企也加入中国特色的ESG实践行列,为其在国内市场的竞争中加油助力。

表:宏观环境信息收集渠道概览,ABeam根据公开信息整理归纳

02行业信息分析

对于行业相关信息的来源范围,与宏观环境相似,在华外企需要同时关注母国的行业动态,和中国本土的相关信息。

对外企来说,这既是优势也是挑战。一方面,外企掌握了国际上一些前沿的行业动态、技术资讯,能有效帮助外企在议题搜集中识别到行业特定的机遇和风险。

另一方面,同时掌握母国和中国本土的行业政策法规,是对外企行业信息收集完整性、广泛性的一次挑战。外企在搜集行业信息时,需要同时兼顾信息的国际化程度和本地化深度,以确保企业ESG实践在国际范围和国内范围的合规性。

在进行行业信息分析时,企业可以参考如SASB的分类准则、标普全球的可持续发展年鉴中的重点议题及各维度披露权重的建议进行行业选择。

一、SASB 准则的参考

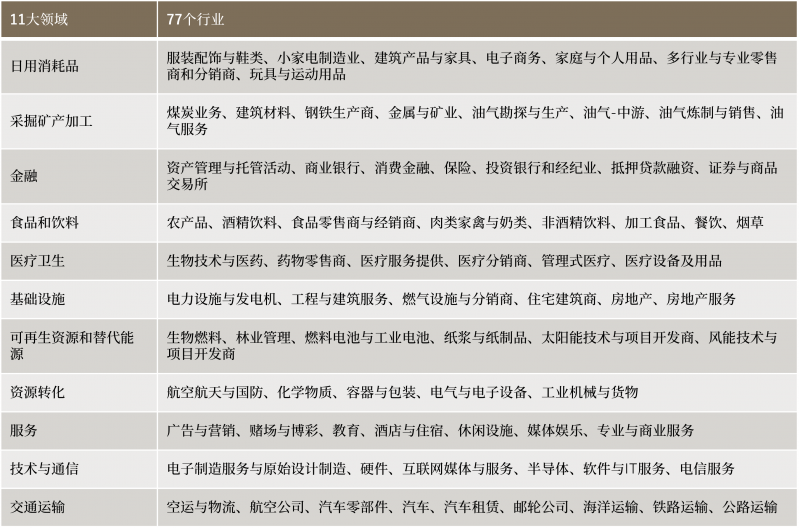

1.找到行业所属:参考可持续工业分类系统(SICS),根据企业的业务类型、资源强度、可持续影响力和可持续创新潜力等将企业分为77个行业,并为每个行业提供了专门的议题标准。当企业的经营业务较为复杂,跨越多个行业或不适用于传统行业划分时,准则推荐企业可参考多项行业准则。

2.下载相应准则:SASB官网根据SICS的11个大类领域,77个具体行业划分,提供了每个行业具体的可持续发展会计准则。其中包含:

表:可持续发展会计准则行业汇总,由ABeam归纳整理

3.选取议题和指标:SASB准则为企业提供了具体的行业相关指标、对企业财务表现至关重要的披露项和具体披露指标,帮助快速参考行业相关的ESG议题。企业可根据自身的经营业务选择相关的ESG实践议题,并参考准则提供的披露指标进行细节的议题披露。

二 、标普全球可持续发展年鉴

2024年7月16日,标普全球(S&P Global)发布了《可持续发展年鉴(中国版)2024》,该年鉴是基于标普全球企业可持续发展评估结果所作出的分析,包括评选方法和评选基准,助力企业与行业同类进行横向对比。中国版年鉴采用中国企业作为数据样本,在华外企可根据自身行业定位与中国企业进行交叉对标分析和参考。

外部信息收集与分析

在搜集外部信息的同时,企业也需要对自身的内部情况进行审视和评估。我们将外企的内部定位分为竞争力分析、 ESG发展阶段分析和现地自主权分析这三个方面。旨在通过企业战略、自主权和发展阶段等内部定位与分析,帮助企业更准确地识别机遇和风险,为ESG议题的搜集和评估提供重要依据。

01企业竞争力分析

竞争力分析是对企业能力的一次深入拆解,通过自身行业定位和同业竞争对手比较,帮助企业识别市场实际或潜在的机遇与风险,从而挖掘与经营相关的关键ESG议题。

针对大型成熟企业,企业可以参考第三方评级机构给出的评级打分进行定量判断。针对未被纳入评级范畴内的ESG新兴企业而言,企业也可以通过对标研究,与行业内领 先的企业进行比较,学习其优秀实践,设定ESG策略并逐步提升自身的ESG成熟度。对标对象的选取标准可参考在可持续发展方面表现优异的同业企业或价值链上的上下游企业作为标的。

02ESG发展阶段分析

判断企业的ESG发展阶段有助于帮助企业明确现状、设定合理的目标、优化资源配置等等。

从历史维度审视,ESG概念有着深远的发展脉络,它与可持续发展理念和企业社会责任等密切相关。

有些企业虽然尚未发布ESG报告或进行议题梳理等准备工作,但已经在可持续发展领域积极作为并开展了一系列富有成效的实践,这类企业在面对由可持续发展向ESG转型的过程中将会更加容易上手。而对于新入局者来说,明确企业在同行业中的ESG地位和自身发展阶段可供企业制定战略规划和基准线,避免规划与实际情况的脱节。

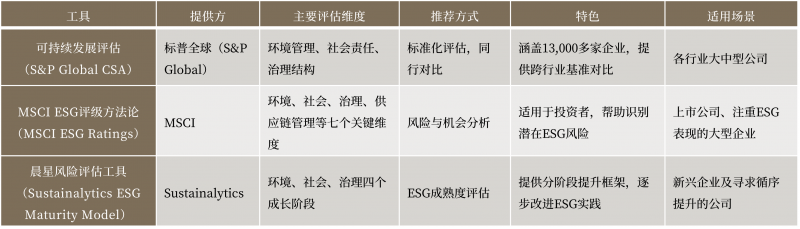

表:部分企业竞争力对标及成熟度分析工具

03现地自主权分析

对于在华外企,母公司对于在华子公司的经营控制力度是影响其ESG实践的重要因素之一。

具有较高自主权的子公司可以灵活根据经营地的环境和利益相关者需求,选择与自身战略契合的ESG议题;而自主权较低的子公司则需要严格跟从母公司的ESG战略和框架进行议题选择和实践。

衡量在华外企的现地自主权,平衡母公司管控和子公司灵活性,是ESG议题选择的重要步骤。

表:现地自主权情景一览表

完成外部信息收集与内部定位分析,意味着企业已经为议题筛选建立了坚实的“情报基础”与“自我认知”。这不仅是技术性工作,更是企业将ESG与自身战略、市场定位深度结合的关键一步。

在下篇中,我们将进入方法论的核心环节:如何构建议题清单和议题评估,敬请期待。

业务垂询

敬请联系

如您对白皮书内容感兴趣,或希望探讨各行业业务挑战的解决方案,敬请随时垂询。

关注ABeam公众号下载完整报告。

ABeam中国

官网: https://cn.abeam.com/cn/zh

地址:上海市浦东新区银城中路501号上海中心大厦71层