科创板*高价股启动赴港上市进程。

3月25日,陕西源杰半导体科技股份有限公司(以下简称“源杰科技”)正式向港交所递交招股书,冲击“A+H”双资本平台布局。

源杰科技是当前A股市场的热门标的,身处CPO(共封装光学)概念核心,其股价自今年以来已大涨约85%。截至3月26日午间休盘,源杰科技股价报1185.01元/股,总市值1018.49亿元,创下自2022年12月21日上市以来的新高。近一年来,源杰科技的股价已经增长超900%。

来源:雪球

据悉,源杰科技成立于2013年1月,主营业务为激光器芯片的研发、设计与制造。核心产品组合,包括CW激光器芯片、EML激光器芯片及DFB激光器芯片,覆盖AI数据中心、5G通信建设及光纤接入等核心场景。根据灼识咨询的报告,以2025年的对外销售收入计,源杰科技是全球第六大激光器芯片供货商以及全球第二大硅光高速率光互连产品激光器芯片供货商。

如今,AI模型与应用的快速发展,正带动算力需求的海量增长,进而推升对高速率、低延迟数据传输能力的需求。为满足新一代AI数据中心对于大规模、高速率及高可靠互连的要求,光互连已成为关键解决方案,作为光互连系统的核心,激光器芯片扮演关键角色,这也带动了源杰科技的市场热度。

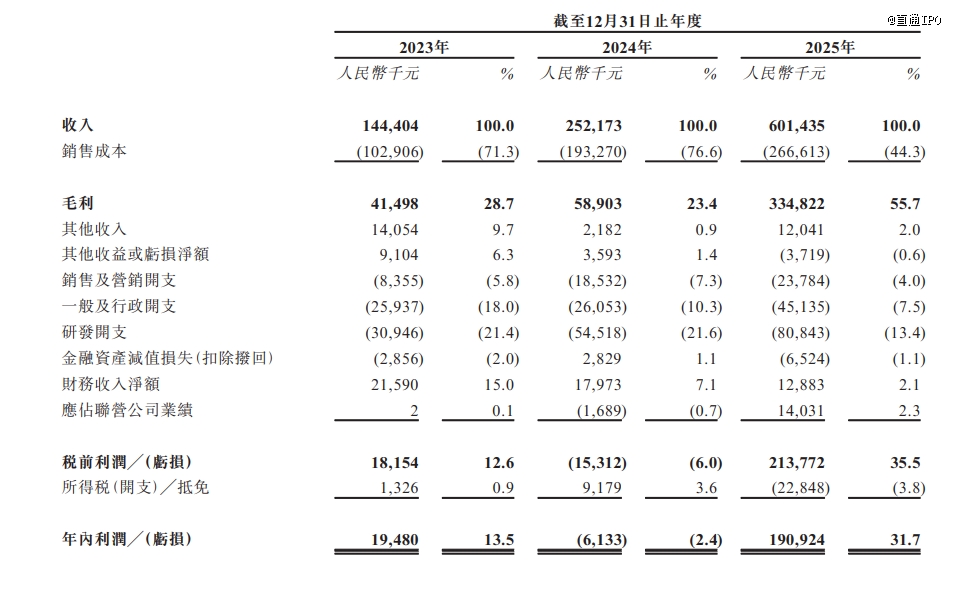

据源杰科技2025年年报,其去年实现营业收入6.01亿元,同比增长138.50%;归属于上市公司股东的净利润达到1.91亿元,较上一年度613万元的净亏损,实现扭亏为盈。源杰科技称,公司收入增长,主要系数据中心业务收入增长,占公司整体的收入比例提升,公司整体产品结构的进一步优化,加之数据中心产品毛利率较高,因而,公司的净利润水平同比增加。

招股书显示,2023年、2024年、2025年,源杰科技分别实现营收1.44亿元、2.52亿元、6.01亿元;毛利分别为4149.8万元、5890.3万元、3.35亿元。销售及营销开支分别为835.5万元、1853.2万元、2378.4万元;研发投入分别为3094.6万元、5451.8万元、8084.3万元。

来源:源杰科技招股书

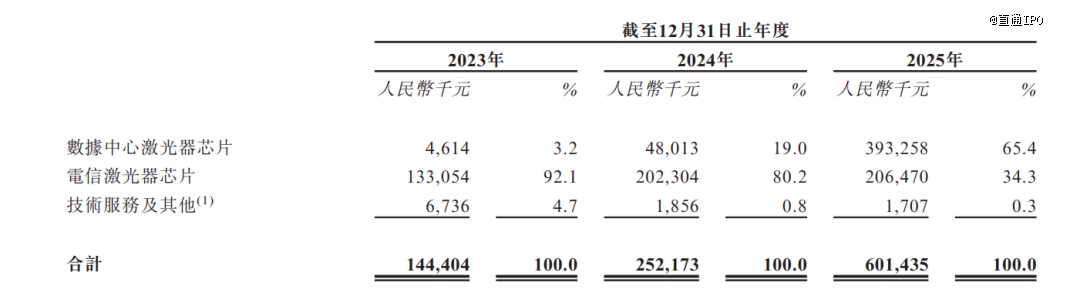

源杰科技产品最终主要应用于数据中心与电信两大领域,收入主要来自销售数据中心激光器芯片及电信激光器芯片。而数据中心市场受AI等数据密集型技术快速采用的推动,展现出强劲的增长势头。

招股书显示,从收入构成来看,2023年、2024年、2025年,源杰科技来自数据中心激光器芯片的营收分别为461.4万元、4801.3万元、3.93亿元,占总营收的比例分别为3.2%、19.0%、65.4%;来自电信激光器芯片的收入分别为1.33亿元、2.02亿元、2.06亿元,占总营收的比例分别为92.1%、80.2%、34.3%。

来源:源杰科技招股书

此外,据招股书数据,2023年、2024年、2025年,源杰科技向前五大客户销售产生的收入总额分别为8020万元、1.49亿元、4.32亿元,分别占当年总收入的55.6%、59.1%、71.8%客户集中度较高。2025年,源杰科来自技*大客户的收入为3.21亿元,占当年总收入的比例高达53.4%。

股权结构,公司创始人张欣刚,与其一致行动人合计有权行使公司约27.85%的表决权,为公司实际控制人。

此次赴港IPO,源杰科技计划将募资额用于增强研发及测试能力,并扩大激光器芯片的生产产能;战略投资及业务协同计划,以充分释放客户群体的增长潜力;拓展销售及服务网络,并支持市场推广活动;营运资金及其他一般公司用途。

【本文由投资界合作伙伴直通IPO授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。