旗下微信矩阵:

旗下微信矩阵:

四川大决策投顾:摘要:锂作为关键“能源金属”,是新能源产业的核心材料。其供给因扩产周期长、资本开支缩减及政策扰动而受限;需求则在动力电池与储能高速增长驱动下持续攀升。预计2026年供需将转向紧平衡,推动锂价进入上行周期,而地缘局势加速的能源转型将进一步强化锂需求前景。

1.锂矿行业概述

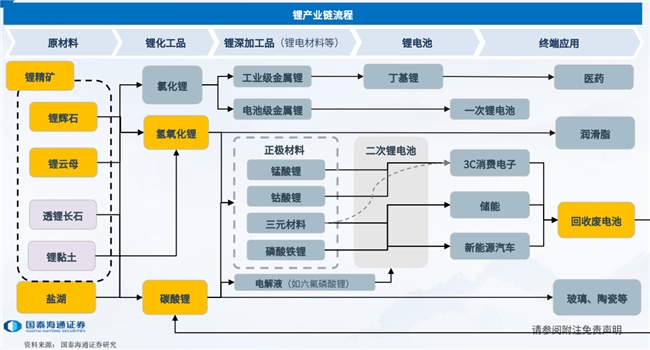

锂矿行业指从事锂这一稀有金属资源的勘探、开采、选矿及冶炼的产业领域。作为自然界最轻、电化学活性极强的金属,锂因其高比容量和强得失电子能力,被誉为“能源金属”,是电池制造的理想材料。其产业链上游主要为锂矿资源的开采;中游涉及碳酸锂、氢氧化锂等基础锂盐的提炼加工;下游则广泛应用于新能源汽车、储能、消费电子、玻璃陶瓷、润滑剂等多个领域。

2.锂矿供给端扩产受制于资本开支周期影响呈现收紧态势

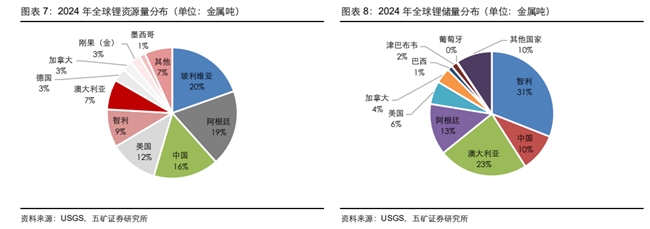

中国锂资源具备充足的发展潜力。中国锂资源量全球占比 16%,锂资源储量全球占比 10%,锂资源种类覆盖盐湖(西藏、青海)、锂辉石(四川川西、新疆)、锂黏土(云南)、锂云母(湖南、江西)等全类型。尽管整体品位较海外优质资源存在差距,但新一轮全国找矿行动正推动国内锂矿资源量和储量大幅提升,未来国内锂矿自给率将持续提高。

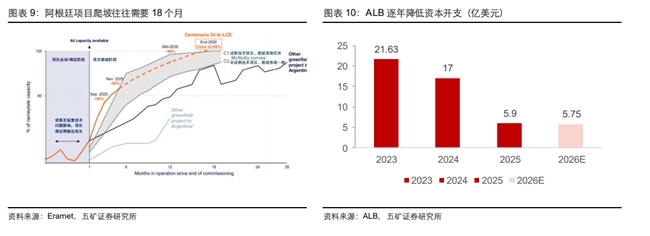

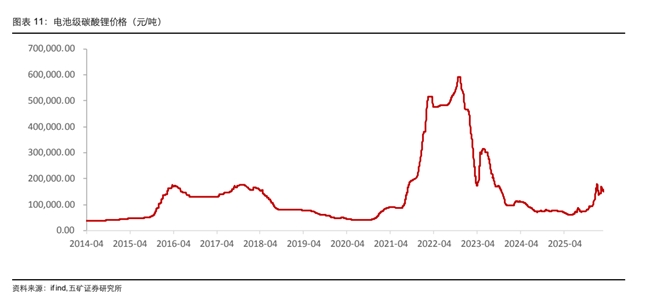

锂矿供给存在刚性周期约束。锂矿扩产周期长达 3-4 年,2027 年的碳酸锂供给基本源于2023 年矿企的资本开支,而上一轮行业资本开支高峰已过,本轮周期中锂价下跌已经导致众多企业纷纷降低资本开支,项目建设放缓,例如 ALB 2025 年资本开支同比减少 65% 至 5.9亿美元,暂停 Kemerton1 号线运营。我们认为 2027-2028 年全球新增锂供给或将显著收缩。

突发政策强化供给不确定性。2025 年底,尼日利亚北部 19 个州州长和传统统治者召开联合会议,会议公报呼吁暂停该地区采矿活动 6 个月;2026 年 2 月,津巴布韦宣布暂停所有原矿和锂精矿的出口(含在途货物)。尼日利亚与津巴布韦占据全球锂供给超 10%,国家寻求价值链延伸与利润留在本地短期内对全球锂供给链造成冲击,锂供给释放及流动受到压制。

3.动力电池与储能共同推动锂矿行业需求回升

3.1全球锂需求有望持续快速增长

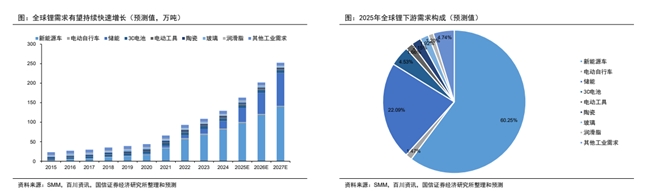

锂应用场景丰富多样,全球锂需求有望持续快速增长。全球能源革命浪潮下,绿色低碳的发展趋势驱动锂元素在新能源汽车、储能、电动自行车、电动工具等多种应用场景的需求快速提升。我们预计在“十四五”期间,全球锂资源需求年均复合增速达到约31%,市场规模从2020年约40万吨LCE快速提升至2025年约160万吨LCE。

动力电池和储能电池双驱动,预计2026年全球锂需求有望达到约200万吨LCE。我们预测,2026年全球动力电池锂需求增速有望达到约20%,2026年全球储能电池锂需求增速有望达到约50%。另外,国内锂电池出口退税下调,自2026年4月1日至12月31日期间将退税率从9%下调至6%,自2027年1月1日起取消出口退税,短期或推动锂电抢出口,需求前置下或将带动锂行业供需边际趋紧。

3.2国内动力电池有望迎旺季需求

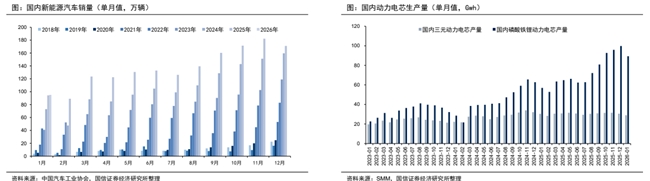

国内新能源车销量2025年实现高增,2026年或稳中有升。中汽协数据显示,2025年国内新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,连续11年居全球*,新能源汽车新车销量达到汽车新车总销量的47.9%;其中2025年12月新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%,新能源汽车新车销量达到汽车新车总销量的52.3%。但是在2026年初,国内新能源车市遇冷,主要是受到购置税政策从“全额免征”调整为“减半征收”以及此前需求提前透支、本身也是消费淡季等因素影响,2026年1月国内新能源汽车产销分别完成104.1万辆和94.5万辆,同比分别增长2.5%和0.1%,环比分别减少39.4%和44.7%。从全年维度来展望,在经历年初短暂“换挡”之后,国内新能源车市有望迅速回暖,中汽协最新预测,预计2026年国内新能源汽车产销有望达到1900万辆(含出口),同比增长15.2%。

欧洲新能源车市场需求强劲,美国新能源车市场表现较弱。2025年欧洲新能源汽车补贴政策频出,在政策推动下欧洲新能源车市显著回暖,预计2025年欧洲新能源汽车销量达到385.5万辆,同比增长30.9%;2026年补贴依旧,欧洲新能源汽车需求有望维持强劲势头,国信电新团队最新预测,预计2026年欧洲新能源汽车销量有望达到495万辆,同比增长28.4%。2025年美国IRA税收抵免政策于9月底退出,对销量产生显著扰动,预计2025年美国新能源汽车销量约162.4万辆,同比增长仅0.7%;2026年补贴政策退出仍会有消极影响,国信电新团队最新预测,预计2026年美国新能源汽车销量为150.2万辆,同比减少7.5%。

国内动力电池有望迎旺季需求。SMM数据统计,2025年国内磷酸铁锂动力电芯总产量为870.86Gwh,同比增长62.8%,其中12月产量为99.76Gwh,2025年国内三元动力电芯总产量为366.30Gwh,同比增长9.0%,其中12月产量为30.58Gwh;进入2026年,年初是传统的需求淡季,1月磷酸铁锂动力电芯产量为89.31Gwh,环比减少10.5%,SMM预计2月磷酸铁锂动力电芯产量为79.71Gwh,环比减少10.7%,1月三元动力电芯产量为29Gwh,环比减少5.2%,SMM预计2月三元动力电芯产量为24.84Gwh,环比减少14.3%。春节之后,预计国内新能源车市有望迅速回暖,动力电池有望迎旺季需求。

3.3储能成为锂盐需求重要的边际变量

全球储能需求处于景气周期当中。国信电新团队于2026年度投资策略报告中指出:国内市场来看,国家发布《新型储能规模化建设专项行动方案(2025-2027年)》,推动2025-2027年有望新增新型储能超过106GW。同时,电池价格较往年显著回落叠加容量电价等补贴政策陆续出台,储能项目经济性显著提升。海外市场来看,美国推出

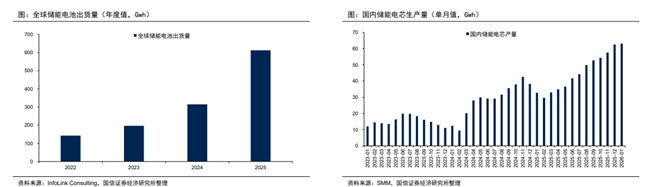

“大而美”法案,提出资金补助以及延长储能税收抵免时限,叠加美国降息预期,储能需求稳中向好;数据中心配储亦对需求产生积极影响。欧洲各国政府对能源安全重视程度提升,可再生能源有望快速扩张,为保证欧洲能源安全以及顺利消纳绿色电力,表前储能有望迎来快速增长。中东、亚非拉地区电力供应面临严重挑战,电力短缺、电价疯涨问题普遍存在。同时部分国家风光装机增长迅速,需要配储消纳绿色电力。部分政府已推出强制配储政策,在多重因素影响下相应地区储能需求有望迎来爆发式增长。InfoLink Consulting数据统计,2025年全球储能电池出货量达到612.39Gwh,同比增长94.6%,其中Q4单季度出货量首次突破200Gwh。

储能需求成为影响2026年锂盐需求的重要边际变量。根据我们的测算,若2026年全球储能电池出货量达到900Gwh左右,同增约47%,全球锂需求量预计将达到200万吨LCE,全球锂行业供需基本处于平衡的状态,但若超过900Gwh,每100Gwh储能电池需消耗约6万吨碳酸锂,锂行业供需将会有明显缺口。另外从短期的维度来看,SMM数据统计,2025年12月国内储能电芯产量为62.50Gwh,环比增长8.6%,2026年1月国内储能电芯产量为63.02Gwh,环比增长0.8%,预计2026年2月产量为57.46Gwh,环比仅减少8.8%,考虑到2月份天数较少且有春节假期影响,表明储能电池企业开工率仍维持在非常高的水平。年初储能电池保持旺盛的需求状态,部分弥补了动力电池需求环比下降的缺口。

4.2026 年锂或将正式转向紧平衡,锂价迈向上涨周期

2026 年碳酸锂供需格局或将转向紧平衡。锂矿扩产的周期约束导致供给短期无法快速释放,供需错配格局将持续强化,而在合理价格区间内储能系统仍具备充足经济性,需求高增的确定性极强。我们认为 2026 年碳酸锂供需格局或将正式转为紧平衡,锂价或将开启新一轮上涨周期。

-

地缘变局催化能源自主,锂矿需求有望加速提升

中东地缘局势持续紧张,其间的冲突与不确定性加剧了全球能源供应波动,使各国实现能源自主的重要性*凸显。为降低对传统化石能源的依赖,发展新能源成为关键战略,进而加速了太阳能、风能等可再生能源的推广。长期来看,受地缘政治与供应风险影响,居高不下的化石能源价格将进一步强化新能源替代的必然性,推动欧洲、中东等地区加快能源结构转型。这一过程不仅增强能源安全与经济韧性,更会持续带动新能源汽车与储能电池的需求增长,进而提升上游锂矿行业的景气度。

6.锂矿行业投资逻辑与个股梳理

锂作为关键“能源金属”,是新能源产业的核心材料。其供给因扩产周期长、资本开支缩减及政策扰动而受限;需求则在动力电池与储能高速增长驱动下持续攀升。预计2026年供需将转向紧平衡,推动锂价进入上行周期,而地缘局势加速的能源转型将进一步强化锂需求前景。

相关个股:赣锋锂业、天齐锂业、盐湖股份、中矿资源、永兴材料、盛新锂能、雅化集团等。

风险提示:锂终端需求不及预期;全球锂资源开发速度超预期。

参考资料来源:

1.2026-2-26国信证券——供需趋紧+低库存,重视春季行情

2.2026-2-22东方证券——如日之升,锂矿二次进发大时代

3.2026-3-26五矿证券——需求高增叠加供给约束,锂行业有望长期景气上行

4.2025-7-26国泰海通证券——新能源金属拐点分析

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!)

看了这篇文章的用户还看了

- 抖音生活服务2026文旅消费趋势报告:AI重塑用户体验,升级商家经营

- 直击欧洲自行车展:坦途科技NAVEE携AI智能电助力自行车塑造出行新标杆

- 高景气二手消费电子行业周期下,闪回科技的成长确定性

- 评估人形机器人应该看哪些硬指标:主流企业产品可靠性量产能力与售后体系

- 人形机器人硬指标怎么看?代表企业可靠性与量产能力

- 柏利迦BOLYGA重磅亮相EUROBIKE 2026,以中国智造续写全球化新篇章

- 巅 峰相遇,共筑不凡 | 昆仑山矿泉水成为“天佑德高原之巅”赛事唯 一指定用水

- 华堂宁放量提速,商业化拐点与平台化价值同步显现,华领医药(02552.HK)进入创新成果集中兑现期

- 从碳纤维材料到“空中重器”,云翔的无人机创新之路