这个季度,CPU“三巨头”集体交出炸裂财报,继GPU、存储、光模块之后,AI产业链上又一个爆点出现了。

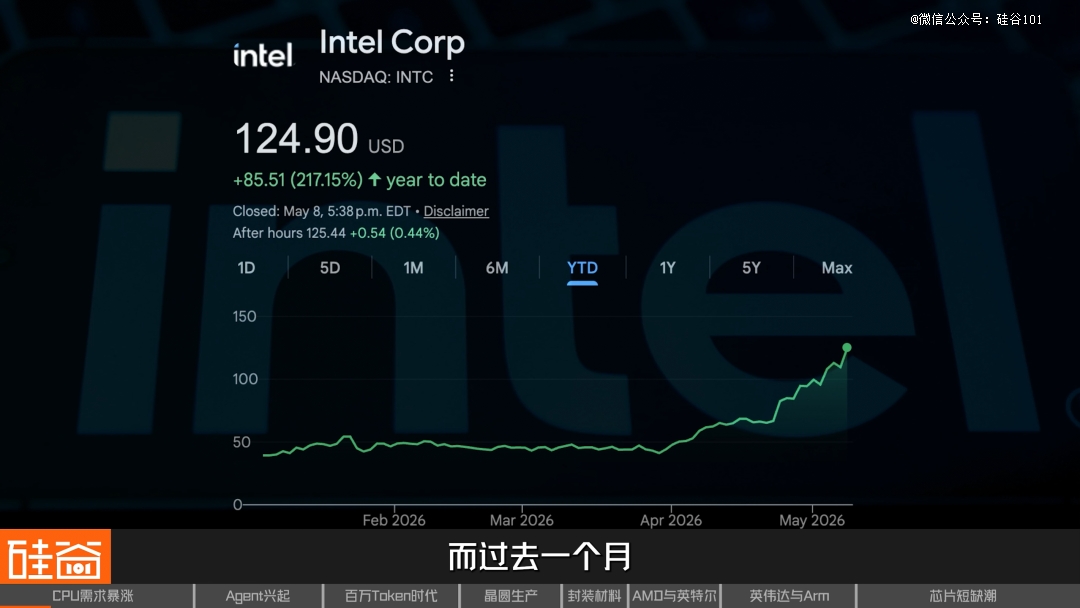

曾被视为“AI弃子”的英特尔逆风翻盘,收入、毛利率、每股收益均大幅超过指引上限,受AI驱动的数据中心业务同比大涨22%。财报发布次日,英特尔股价暴涨24%,创下近四十年来*单日涨幅,而过去一个月,英特尔股价已经翻了一倍多。

AMD和Arm的表现也非常惊人。AMD整体营收首次突破100亿美元,其中数据中心业务单季收入达到58亿美元,同比暴涨57%,公司直接把2030年服务器CPU市场规模预测从600亿美元上调一倍到了1200亿美元。

而Arm不仅版权收入收到手软、现金流起飞,*专为AI数据中心打造的Arm AGI CPU更是已经被排队预定,锁定需求超20亿美元,预计未来5年还会将Arm的云AI市场空间扩大40倍。

三家CPU巨头的业绩和指引集体暴涨,说明AI算力需求已经开始从GPU进一步蔓延到了整个计算系统。在*的需求之下,CPU目前也陷入了全面短缺,产品价格不断走高,甚至连残次品现在也在被排队抢购。

CPU为什么会突然从“AI配角”开始重新回归到“基础设施核心”?CPU短缺到底是怎么回事?这样的短缺潮又会持续多久呢?

01

CPU短缺两大原因

Agent爆发与长上下文

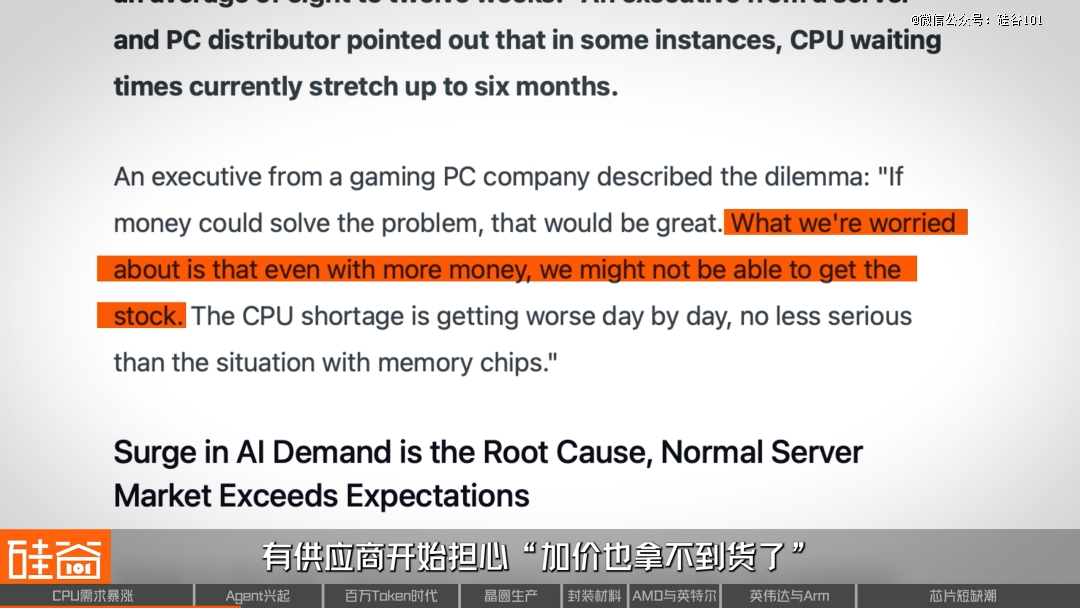

从2025年第四季度开始,服务器CPU的平均售价已经涨了将近30%,这在高度成熟的CPU市场极为罕见。伴随而来的是供货紧缺,交付周期已从过去的1~2周,普遍拉长到了8~12周,部分型号甚至要等六个月。但比涨价本身更可怕的是,在消费端,有供应商开始担心“加价也拿不到货了”。

这场短缺的两个原因,*是Agent的爆发。

当AI运行时,需要CPU来调度工具、处理数据、执行代码、验证结果、编排各种流程等等,GPU则只负责计算,而agent相比普通的AI来说,会执行多个任务,相当于GPU算的各种东西,都得让CPU来负责整合,随着GPU速度越来越快,很多任务都会堆积到CPU身上,从而拖慢速度。

有论文指出,当Agent运行在高性能GPU平台时,来自CPU的延迟高达65%。这就像一家餐厅,GPU负责炒菜,CPU要洗菜、刷碗、装盘、上菜,当GPU炒菜越来越快时,出餐速度就会卡在CPU身上。

第二个原因,是大模型的上下文窗口越来越长。

现在不少模型都纷纷迈入了百万token级别,能让一次对话记忆更多,也意味着KV cache(键值缓存)急剧膨胀,当显存装不下这些缓存时,有些数据就得被卸载到SSD那边去,交给CPU来处理,这又给CPU添了个新活儿。目前数据中心CPU和GPU的配比,已经从1:4或1:8,提升到了1:1或1:2,也就是需求增长了4倍,这才导致了短缺。

既然需求来自于数据中心,那日常买个电脑会受到影响吗?这其中的原因,就和内存一样的,存在产能挤压的情况。

短缺主要还是在服务器端,并不是在消费者端。但由此造成的影响在于,所有CPU企业在服务器端可以挣更多的钱,所以他们会尽量把产能从C端抽出来向服务器端倾斜,这也会对C端CPU的供给产生影响。

02

供给端产能受限

晶圆代工受挤压与载板缺货

目前CPU的产能主要受限于两点:晶圆生产和封装材料。

众所周知,全球*进的晶圆代工产能集中在台积电,除了AMD,Intel也有部分CPU需要交给台积电。但利润更高的GPU订单几乎拿到了*的优先权,挤占了CPU的产能配比,而且台积电2026年的先进制程产能早已卖光了,2027年产能也几乎快没了。

至于英特尔,也没好到哪去。虽然英特尔有自己的晶圆厂,并开始量产18A工艺,但目前良率低下,而且产能爬坡最快也需要一年时间。

英特尔18A的良率现在还上不来,有可能是30%,也可能50%。一般从现在这个良率,如果提高到80%或者90%,有的时候可能很快,大概一年,有的时候要两三年。

而且CPU生产我们还不能光盯着裸片(Die)看,承载裸片的ABF载板也非常关键。

主流高性能CPU和GPU封装都离不开ABF载板,而AI芯片不仅面积扩大到原来的3到8倍,层数和封装复杂度也同步提升,这使得单颗芯片对ABF的消耗指数级增长。

而且除了CPU需求增长外,还有大热的GPU一直对ABF的产量虎视眈眈,这就导致其关键原材料T-Glass玻纤布同样面临缺货。在这样的环境下,各大厂商又在怎么做呢?

03

巨头混战开启

AMD与英特尔回归、英伟达与Arm下场

AMD是这轮需求爆发中*的受益者,不过也是最焦虑的受益者。

由于AMD第五代EPYC芯片性能优于英特尔,因此更受服务器市场青睐。但它的生产完全来自台积电,加上我们前面提到GPU的需求挤占了CPU的产量配比,因此AMD只能被动等待产量释放,并提前向台积电锁定产能。

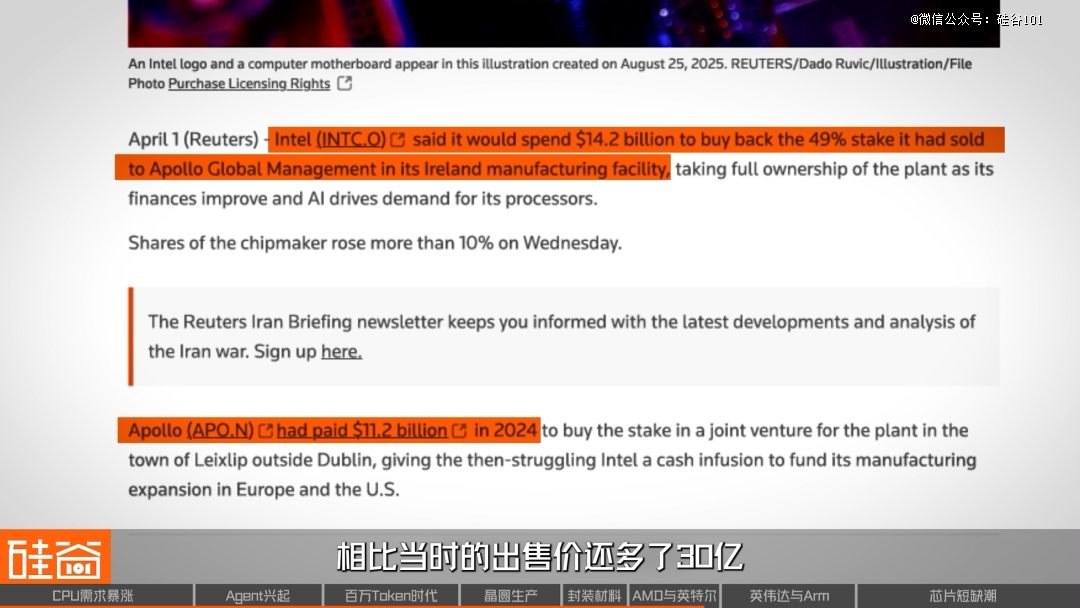

再来看看英特尔那边,它们不光加快提升自家晶圆厂18A制程的良率,还以142亿美元回购了2年前出售的爱尔兰晶圆厂49%的股份,相比当时的出售价还多了30亿,这样一来,英特尔重新掌握了该晶圆厂所有股权,意味着收回了产能控制权。

随着CPU需求爆发,市场还加入了新的竞争者,比如英伟达。

虽然早在2021年,英伟达就推出过基于Arm架构的Grace CPU,但一般都是作为GPU的“配货”来捆绑售卖。但这次不一样了,今年GTC上,老黄推出了Vera CPU,不仅独立售卖,还号称专为agent打造,明显就是冲着这波CPU热潮来的。

Vera CPU将在今年下半年正式出货,并且已经和Meta、阿里、字节、Cloudflare、CoreWeave等公司宣布合作。

更有意思的是,过去只做IP授权的Arm,也亲自下场做CPU了。这款CPU命名为“AGI CPU”,看名字就知道,打的就是AI市场,基于台积电的3纳米工艺和Neoverse V3内核构建,由Arm与Meta共同开发。

所以市场信号就是:CPU正在重新夺回AI市场的地位,而巨头们谁都不想缺席。在我们采访的嘉宾看来,虽然这轮短缺对英伟达和Arm的CPU是机会,但增长点有限。只是说存量市场X86太大,所以英伟达和Arm还是不会在短期内吃掉英特尔和AMD很多份额。

那这场短缺还会持续多久呢?

04

残次品都有人要

短缺还将持续多久

有意思的是,行业为了解决短期的缺货,甚至把各种“残次品”都拿出来卖了。这是整个行业都面临的问题。英特尔自己也说了,现在很多边角废料,或者说一些不好的晶圆、有瑕疵的芯片,客户都愿意接,即使它可能很快就会烧掉。我相信AMD最终也会走这条路,客户愿意接受这种边角料、有瑕疵的芯片,就只能靠这个方法来补产能。

要根本性的解决短缺,主要看两个方面:晶圆厂和原材料。

最重要的台积电,已计划将部分5nm产线转化为3nm,同时还有三个工厂正在建设:台南工厂计划在2027年上半年投产、亚利桑那州工厂为2027年下半年、熊本工厂则要等到2028年。

英特尔那边,前面嘉宾提到,要提升到满意的良率,最快也要1年。

而ABF的核心材料T-Glass玻纤布,全球90%的产能都来自一家日本厂商Nittobo,他们已经宣布将福岛工厂的产能扩充了3倍,但最快也需要2027年才能产出。最终还是要看Agentic AI发展有多快,如果发展很快,那短缺的缺口反而会继续扩大,而不是缩减。

所以综合来看,这轮CPU短缺、甚至是整个芯片的短缺潮,最快也要2027年下半年才缓解,但这还只是按照目前需求估计的乐观结果,如果agent的需求继续增长,可能缺口还会继续扩大。

从GPU到内存再到CPU,这场由AI应用落地引发的结构性短缺,你认为会持续多久呢?

【本文由投资界合作伙伴微信公众号:硅谷101授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。