“你们什么时候IPO?”这是猫眼员工近两年常被外界打探的问题,“美团的进程都走了多半了,我们只是听到外边吆喝,内部还没信儿呢”,被记者多次追问后,小王说。

风声从2016年光线内部年会最早传出,两年来,关于猫眼IPO的任何一点消息都能撩动“贵圈”神经。而今,上市消息终于坐实。9月3日晚间,互联网娱乐服务平台猫眼以Entertainment Plus之名向港交所递交招股书,正式启动IPO计划,美林美银和摩根士丹利为猫眼IPO的联席保荐人。

招股书显示,所募资金30%资金用于提升综合平台实力,30%用于研究开发及技术基建,30%用于潜在投资和收购,10%用于补充运营资金及一般企业用途。关于具体的募资金额,招股书中并未透露。

这家脱胎于美团,O2O业务起家的在线票务平台,终于要和它的母体美团携手走向港股。

上半年营收近19亿,还没盈利

不管是互联网还是娱乐圈,猫眼的经营业绩一直是个迷,光线传媒在去年的三份公告中,猫眼的净利润曾经连续变动三次,从亏损5.11亿,到亏损1.09亿,再到盈利199.5万元,而在一切都发生在半年之内,堪称神奇。

此次招股书的披露,迷局揭开——没盈利,但亏损有缩小趋势。

整体来看,营业收入总额从2015年的5.97亿元人民币到2016年的13.77亿,再到2017年的25.48亿元,年均复合增长率高达106.6%。猫眼经调整溢利净额从2015年的-12.7亿元升到2017年的2.16亿元,盈利能力跃升较快。

2018年的数据,今年上半年营收18.95亿元,上年同期为9.31亿元,同比增长103.5%。亏损2.31亿元,经调整后,亏损为1560万元。

亏损数额上,公司营运亏损率从2016年的-218%下降到2018年的-3%,而净亏损率则同样从2016年的217%下降到2018年的3%。公司营运亏损率以及净亏损率在报告期内呈现大幅下降趋势。同时,公司毛利率始终保持在较高水平,在报告期内始终保持在50%以上。

值得一提的是,2015年-2017年猫眼的研发开支分别为4894万、1.63亿、1.44亿,2018年上半年已投入研发费用近1亿。

技术投入最直接的收获是,猫眼首创了秒级实时更新电影票房统计,实现了中国七大主要视频平台小时级网络播放量监控等。

四大股东保驾护航

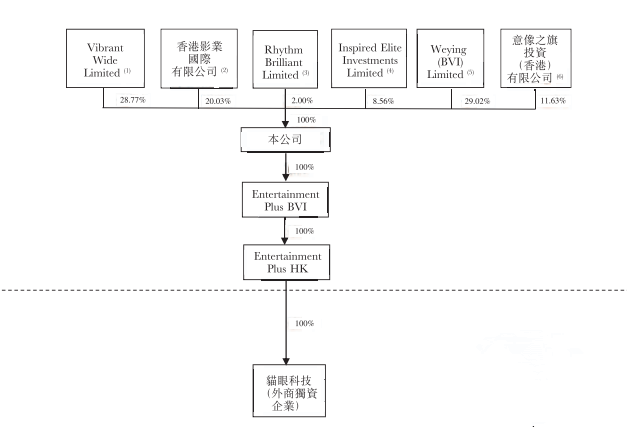

股东方面,猫眼的股东多为巨头国外全资公司代持。王长田依旧为最大股东,王长田及光线关联方持股48.80%;微影时代所持有的Weying(BVI)Limited持有29.02%;腾讯全资持有的意像之旗投资(香港)有限公司持股11.63%;美团全资持有公司Inspired Elite Investments Limited占股8.56%;猫眼CEO郑志昊全资拥有的公司Rhythm Brilliant Limited持股2%。

(猫眼股东架构)

简言之,猫眼的背后,主要站着四个东家:光线、腾讯、微影、美团。这四个股东都与其深度绑定,并帮其抢占市场份额,这从其资本运作历程上便能一探究竟。

它本脱胎于美团的团购电影票业务,起初名为“美团电影”,2013年1月更名“猫眼电影”。美团的研发能力向来为人称道,不断有传闻称,“美团在research上大量投入,高薪挖了不少科学家”。

2016年,猫眼被美团拆分独立运营,一度被称为被美团“送出去”的典型。其后以57.4%的股权卖身光线,并由光线为其供给相应的产业资源。据传,彼时腾讯亦摩拳擦掌几欲入驻,最终以微弱的价格劣势失手光线。但腾讯也并未死心,2017年11月,腾讯终以10亿元入股。

腾讯入局之前的2017年9月,电影票务平台三国杀戛然而止,猫眼与微影合并,组建了新公司,名字简单粗暴无加工——猫眼微影。

四轮资本的运作,终于形成了今日的猫眼。美团的技术基础与市场入口,光线的产业资源,微影原有的娱票儿、格瓦拉的市场份额,腾讯打开的微信流量与支付入口,四股合力,打造了今日的新兴娱乐领头羊。

根据招股书的描述,当前的猫眼,成了集“在线娱乐票务服务平台”、“娱乐内容服务平台”、“娱乐行业用户及从业人员在线社区”于一身的综合体。

难以绕开的影视行业综合体

“在线票务平台本就是行业最稳妥的独角兽,从估值上看,如果猫眼估值达到200亿元,那么将很快成为行业龙头”,一位券商分析师表示。

目前猫眼业务主要由四部分构成:在线娱乐票务服务;娱乐内容服务;娱乐电商服务;广告服务及其他。在过去的六年间,伴随着业务模式的完善与资本运作,猫眼完成了从工具入局,用资本渗透行业,形成高粘性社区,从而用互联网的模式变革传统的内容生产与宣发模式,最终形成了有效链接内容创造者与消费者的场域。

(猫眼业务架构)

线上买票业务无需多言。根据艾瑞咨询研究报告,按2018年上半年电影票务总交易额统计,猫眼是中国目前最大在线电影票务服务平台,市场份额60.9%,同时也是排名第二的在线现场娱乐票务服务平台。

影视上游与中游,《驴得水》、《羞羞的铁拳》、《捉妖记2》、《我不是药神》、《邪不压正》等都是猫眼联合出品或主控宣发的作品。

此外,招股书介绍,作为联合出品方,猫眼也投资影视作品。还利用大数据分析能力、行业洞见及丰富的电影宣发经验,在整个制作过程(包括创意、选角、拍摄、后期制作)中为制作团队提供基于市场导向的建议。从招股书上粗略梳理,当前猫眼主控发行、出品、协助推广的票房过亿的作品已近20部。

从整个市场规模上来看,中国电影市场规模已经位居世界第二,该市场从2012年到2017年以29.2%的复合年增长率增长,市场规模达到761亿元人民币,且预期将以20.7%的复合年增长率进一步增长到2022年的1945亿元人民币。

当前的猫眼,已成为影视产业链上难以绕过去的一家公司.接下来市场关注的就是何时盈利的问题了。

结语

提起猫眼的大股东王长田,很多人都会用两个字来评价他——精明。去年某次会议上,谈到光线的投资逻辑,王长田说,“光线不像万达那样气吞山河,我们只能先咬一口试试,好吃了再吃第二口、第三口,不好吃了就吐出去”。

如此精明的王老板,却通过Vibrant Wide Limite(全资持有,占猫眼28.77%份额),香港国际影业有限公司(间接控制,占有猫眼20.03%份额)两家公司,牢牢将猫眼攥在手内,这可是王老板最重要的一张王牌!

本文来源投资界,作者:冯颖星,原文:https://news.pedaily.cn/201809/435387.shtml