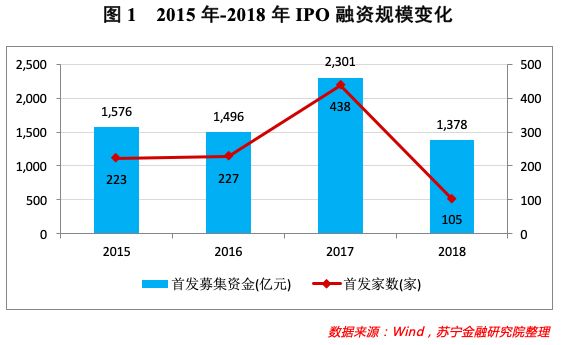

IPO融资市场,显得格外寒冷。

整个2018年,共有105家企业成功上市,共募集资金1,378亿元。上市家数,相比2017年的438家,下降了76%;融资金额,相比2017年的2,301亿元,下降了40%。

窥一斑而知全豹,处一隔而观全局。从2018年各省IPO情况,我们可以看到一个真实中国的拼图:每一个省都是竞赛选手,都在竭尽全力地往前赶,但受制于禀赋和时运,总有人前进,总有人落后。

2018年各省IPO排位赛

1、IPO数量:江苏超越广东成年度*大省

与往年一样,2018年勇夺IPO前三宝座的省份依旧为江苏、广东和浙江,分别有20家、18家和16家登陆A股市场,合计占据年度IPO总数的半壁江山。

“风水轮流转,今年到我家”。对于江苏而言,2018年无疑是翻身的一年,IPO数量*次实现对广东的超越,由2017年的第三名跃居到*名。广东则由*名掉至第二名,浙江由第二名掉至第三名。

刨除IPO三大省之外,其他诸省争夺剩余的50%的市场份额,其中:

北京、上海旗鼓相当,分别占据9席;

湖北、四川来势汹汹,分别占据5席;

山东时运不济,2018年仅收获IPO企业1席,与2017年的25席相差甚大;

东三省、陕西、甘肃、青海、云南、山西2018年全军覆没,IPO企业挂零。

江苏为何能超越广东,成为IPO年度*大省?

究其原因,主要为江苏的IPO过会率比广东高,江苏29家过22家,过会率为76%,广东32家过17家,过会率仅56%。

总体而言,江苏的经济体量、企业整体资质与广东尚有小幅差距,IPO数量超越广东有一定的偶然性,但在2018年IPO严审核、低过会率的大背景下,江苏能勇夺*,至少彰显出江苏企业在资本市场上的巨大实力和潜力。

2、前十大IPO:广东占三席,浙江略显落寞

在前十大IPO排位中,广东显示出了“*之气”,一举囊括三席,分别为工业富联、迈瑞医疗、鹏鼎控股,合计占前十大IPO融资金额的55%。

其中,工业富联融资271.20亿元,创下A股IPO过会时间最快、近三年募资金额最多等多项纪录;迈瑞医疗融资59.34亿元,创下创业板有史以来*IPO纪录。

北京、上海、江苏等三大经济发达区域各有一家企业荣登前十大IPO榜单,表现中规中矩。

相比之下,浙江略显落寞,前十大IPO中未有浙江系的影子。

河南、河北等两大IPO数量历来较少的省份,成为2018年榜单黑马,各有一家企业进入前十大序列。

就行业而言,2018年前十大IPO中,金融业占据四席,与2017年数量一致。由此可见,金融业依旧是资本市场的“吸金”大户,这令人有些失望。

我们期望,伴随中国经济的转型升级,越来越多的高端制造、科技创新类企业能进入前十大榜单,引领中国新经济的发展。

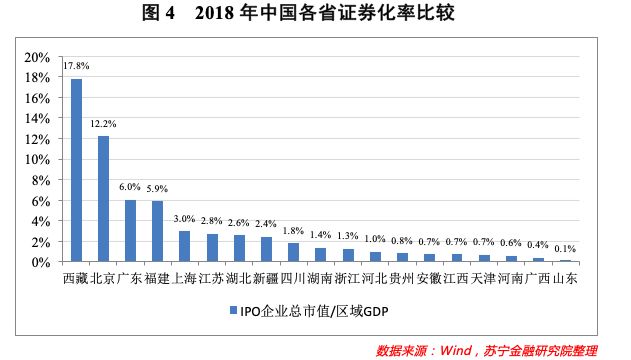

3、证券化率:西藏、北京遥遥*其他省份

经济学分析中,常用证券化率(区域上市公司市值/区域GDP)这一指标来衡量特定区域证券市场的发展程度。证券化率高,说明区域内上市公司市值较大,质地较好,证券市场发展活跃。

2018年,西藏、北京遥遥*其他省份。其中:

西藏拔得头筹,年度证券化率高达17.8%;

北京占据此席,年度证券化率为12.2%;

第三、第四名分别为广东和福建;

江苏、浙江证券化率处于中游水平,并没有如其GDP总量一样出色。

西藏证券化率为何远高于其他省份?

究其原因:一是在于西藏的GDP总量规模较小,全国倒数*,计算证券化率时分母数值较小;二是在于西藏IPO否决率较低,发审委对西藏企业容忍度较高;三是在于受IPO扶贫政策引导,最近一两年有一大批符合IPO资格的企业内迁至西藏,导致西藏IPO企业数量持续增加。

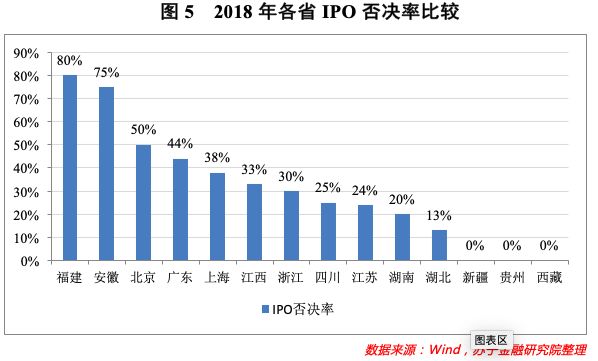

4、IPO否决率:福建、安徽最惨,新疆、贵州、西藏最爽

2018年,是IPO否决率高企的一年,证监会发审委总共审核了199家企业,其中通过111家,过会率仅55.78%,比2017年76.31%的过会率降低了20%,一大批拟IPO公司梦碎发审委“监管大棒”之下。

具体而言,福建、安徽2018年拟IPO企业否决率最高,分列前两位。其中,福建五家过一家,否决率高达80%,安徽四家过一家,否决率高达75%。

IPO大省广东、浙江、江苏否决率在20%-40%之间,低于全国平均水平。

新疆、贵州、西藏是“幸运儿”,区域内企业IPO过会最为顺畅,报送企业悉数通过发审委审核,过会率100%。

究其原因,从历史过往来看,西藏一直都是国家重点扶持地区,IPO享有“即报即审”的优惠政策,西藏企业从申请上市到完成发行,往往不超过一年时间。新疆2017年也被归入了IPO“绿色通道”行列,享受“即报即审、审过即发”的VIP通道。

虽然证监会一再强调,IPO“绿色通道”仅仅是在审核进度方面给予优先安排,而非发行条件与审核标准的降低。但从实践来看,IPO“绿色通道”省份的企业IPO过会率确实更高,政策扶持导向明显,预计未来将有越来越多的带有西藏、新疆、广西等地域标签的上市公司登陆A股资本市场。

2019年各省IPO趋势展望

2018年资本寒冬下的蛰伏,让2019年的IPO融资市场更加成熟与理性。若要预测2019年各省IPO趋势,这三大关键词或许可以诠释:强者恒强、后发优势与科创板机遇。

1、预计广东IPO数量折桂,安徽IPO数量创新高

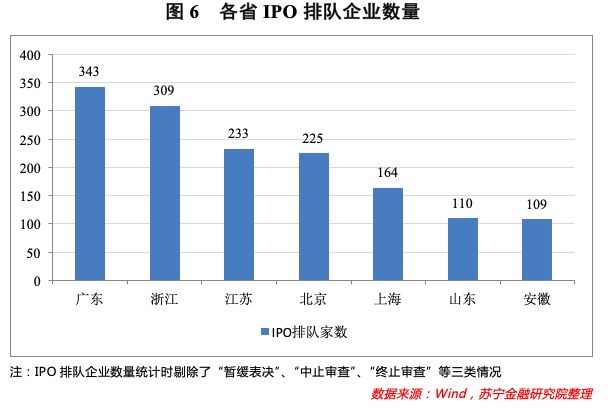

要预测2019年IPO省份排位,有必要看看当前IPO排队企业情况(此处含“辅导备案企业”)。

证监会数据显示,目前排队企业最多的前三个省份分别为广东(343家)、浙江(309家)、江苏(233家)。相比而言,广东、浙江排队企业较为接近,江苏落后较多。

因此,预计2019年依旧将呈现大者恒大、强者恒强的局面,广东将重新夺回IPO数量最多省份的桂冠,浙江则列第二位,江苏掉至第三位。

值得一提的是,安徽近几年经济发展较快、成果显著,IPO后发优势明显。目前安徽IPO排队企业高达109家,位列全国省份的第7名,预计2019年安徽IPO企业数量将创历史新高。

2、IPO审核将进入快车道,实现真正意义上的“即报即审”

一直以来,IPO都被称为“鬼门关”,“上一次市相当于脱一层皮”绝非诳语。一般而言,从申请到正式上市,短则两三年,长则五六年,历时之长、过程之苦,一度被人笑称“拟IPO企业要么在排队,要么在去排队的路上”。

2019年,随着IPO堰塞湖的全面纾解,排队企业由最高峰的700多家快速下降至目前的252家(此处不含“辅导备案企业”),企业上市时间也将缩短至1年左右,即报即审正成为现实,无疑大大减少了企业上市的成本,大幅减轻了投行从业人员的工作负荷。对于IPO排队企业众多的省份,审核速度加快无疑是*利好,将大幅加速区域内企业的上市进程。

3、科创板机会难得一遇,少数省份将直接受益,上海将是大赢家

2019年农历新年伊始,哪个领域的金融从业者最忙?答案无疑是各大券商的投行从业人员,因为都在热情高涨、加班加点地学习科创板十几万字的实施细则。

在业务战略上,科创板也被寄予厚望,几乎所有的券商投行都把科创板业务作为2019年的重中之重、业务收入的主要增量。同时,各大省份的政府也在紧锣密鼓地进行区域内科创板企业的筛选和推荐,意欲在科创板大时代分一杯羹。

但是,在火热的追捧之下,科创板的“不平衡性”越发明显。在所有省份中,上海在科创板方面*优势与话语权:

一是地利优势,上海是上交所和科创板的所在地;

二是人和优势,科创板主要由上海市政府和上交所相关人员在具体负责和推动,从上海频频发声,到市委书记、市长处处调研,科创板推进的主导权,似乎都是以上海为主。

因此,预计科创板首批企业中,将有较大比例的企业来自于上海。这对注册在上海的科创企业而言,是难得一遇的政策红利。

除上海外,少数省份也将直接受益于科创板的推出。科创板主要面向新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业公司,由于这些类型的企业主要集中在珠三角和长三角,预计广东、浙江、江苏、北京依旧会是*获益者。反观其他省份,可能连“喝汤”的机会都没有,只能“过过眼瘾”了。

结语

著名经济学家张五常教授在《中国的经济制度》一书中指出,地方政府竞争造就中国奇迹。中国经济的突飞猛进应归功于县级政府的县域竞争,这种县域竞争当中,县长像企业家一样亲自下场,从招商引资到突破政策,想方设法提升GDP,塑造上级会相信的政绩。

同样,在IPO市场中,我们也希望看到这种各省相互竞争的情况,通过竞争打破区域间的经济固化现象,让贫富差距变得不再那么巨大。同时,简单的竞争之外,我们更愿意看到这样高质量的竞争画面:

珠三角、长三角等老大哥不再简单以IPO企业数量取胜,而在于以IPO企业质量取胜、以科技创新企业取胜,不断在新经济、新业态、新技术方面发挥引领作用,并能够站在世界舞台上与国外优秀的公司“同台过招”,实现真正意义上的“强者恒强”。

中西部地区IPO数量较少的省份能迎头赶上,不断内生孵化出一大批契合当地经济特色的中小民营上市企业,让更多普通人能够受益于区域内上市公司数量的增长,让更多的普通人可以不再背井离乡就可获得更高的工资、更体面的生活,让“此心安处是吾乡”中的“吾乡”就是大家土生土长的家乡。

【本文由投资界合作伙伴微信公众号:苏宁财富资讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。