继拼多多之后,又一家依托于微信生态平地而起的电商平台赴美上市。会员电商平台云集日前正式向美国SEC提交了上市招股书,代码为YJ,计划募集资金2亿美元。

GMV突破百亿元、杀入电商*梯队,云集只用了三年时间。招股书显示,云集在2016年、2017年、2018年的GMV分别为18亿元、96亿元和227亿元。2018年相比2017年增长134.4%;总收入分别是12.84亿元、64.44亿元、130.15亿元,2018年相比上一年增长102%。

快速成长的背后是依托社交网络之下的快速流量裂变,截止2018年底,云集的会员数已达740万,他们为云集贡献了66.4%的GMV,2018年一年贡献会员费15.52亿元,占到云集收入大盘的13.6%。

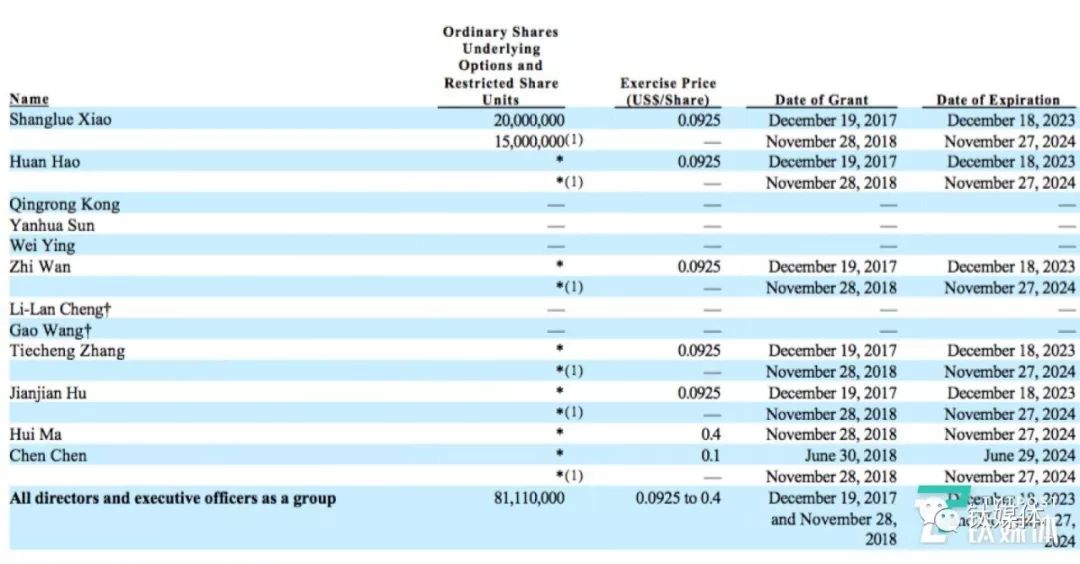

招股书显示,目前公司的*大股东是创始人兼CEO肖尚略,持股46.4%;第二大股东是云集的天使、A轮投资方钟鼎创投,持股13.7%;第三大股东是CPYD新加坡有限公司,持股10.5%。

云集如何向海外投资者介绍自己?

基于三级分销拓展用户的方式确实让云集在过去几年收获了快进式的成长,但这种模式也一直在业内饱受诟病,并一度被质疑为传销,云集也因此在2017年收到了来自监管部门的一张958万罚单。紧接着在同年8月,腾讯也开始向三级分销平台们伸出手,接连宣布*封杀环球捕手和云集微店。

按照云集此前的说法,这张958万的罚单其实早在2015年就已开出,直到两年后才正式下发,所以云集从2016年2月就开始着手对地推中有争议的部分进行了整改。

整改后拉人头、发展层级的模式依然保留,只是层级上有所减少,同时利益分配机制上,由云集向品牌商收取佣金后,统一发放给售出商品的店主们,以此来规避风险。

店主邀请新店主满100人即可成为“主管”;团队人数达到1000名,培养主管30位,则可申请成为更高级别的“经理”。每新发展一名店主,主管能从398元的平台服务费中获得150元,主管的上线经理则能获得60元。

在拉新提成之外,主管还可获取团队销售利润的15%,经理则获取团队销售利润的5%。主管及经理会与云集微店签约兼职劳动合同,由云集微店统一发放培训费和服务费。

云集的崛起再次向外界贡献了一点经验,在中国创业*的红利期,可能是在无法可依的时候。当监管部门和微信注意到社交电商这块法外之地时,此时的云集已完成了早期的用户积累,随即在去年十月,云集将自己的定位从社交电商转向会员电商。

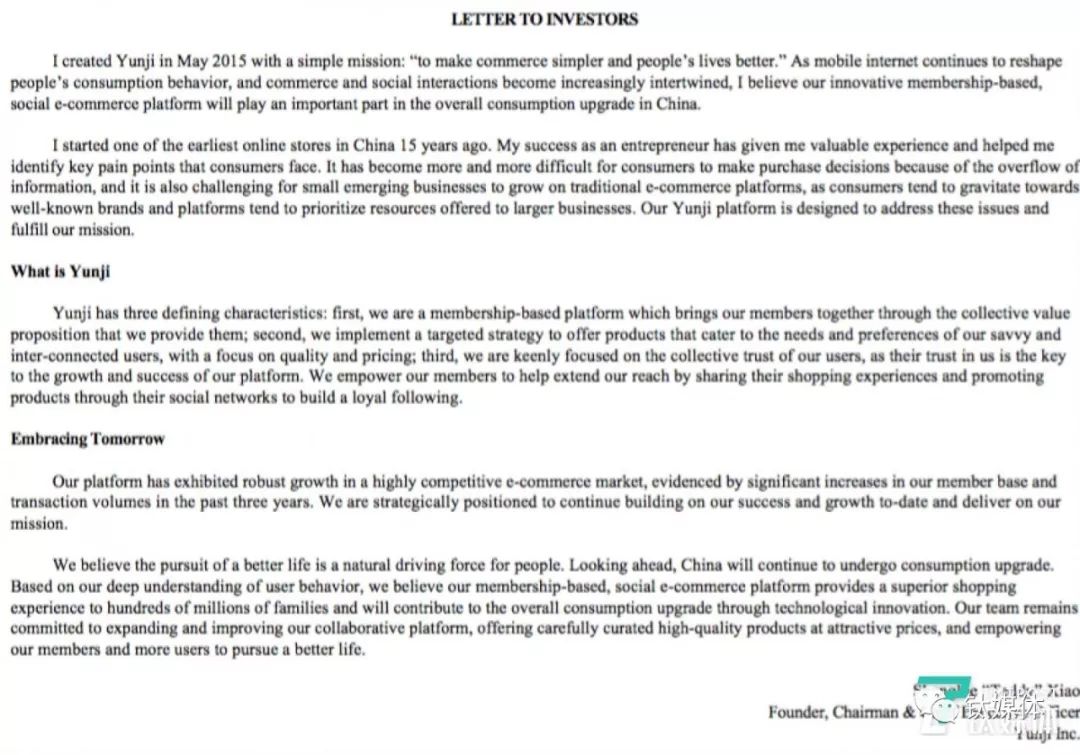

在招股书中,云集也反复强调了会员电商这个定位以及该模式下的价值。在致投资者信中,关于“云集是什么”,创始人兼CEO肖尚略用了三个定义来解释:

*,云集是一个以会员为基础的平台,通过自己的一套集体价值主张将会员们聚集在一起;第二, 云集实施有针对性的战略,重点关注质量和价格,为用户提供符合他们需求和偏好的产品;第三,云集非常关注用户的信任,因为用户的信任是平台成长和成功的关键,云集通过赋能会员,让他们在社交网络中分享他们的购物体验、推广产品,让平台获得更多忠实用户的同时扩大影响力。

致投资者信

根据招股书披露,云集平台上的买家已从 2016年的约 250万增加到 2018年的约 2320万。于此同时,平台的 GMV 也从 2016年的18亿元增加了到了 2018年的 227亿元。在 2018年,平台 GMV 的 66.4% 来自成员购买。截止12月31日,云集已积累了 740万会员。

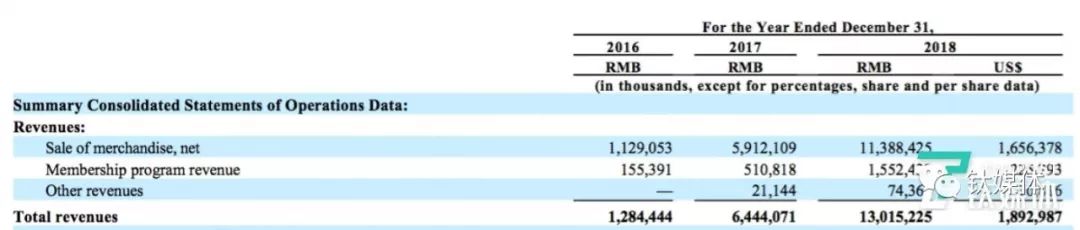

2018年收入130.15亿元,会员费贡献13.6%

从招股书中的收入构成来看,云集的主要收入来源是商品销售,其次是会员收入。

从2016年到2018年,云集的总收入为分别为12.84亿元、64.44亿元、130.15亿元。其中,商品销售收入分别为11.29亿元、59.12亿元、113.88亿元;会员收入为1.55亿元、5.11亿元,15.52亿元。2018年,会员收入占到总体收入的13.6%。

云集的收入构成

与此相对的,云集的订单数也从 2016年的 1350万大幅增至 2018年的 1.534亿。GMV在2016年、2017年、2018年分别为18亿元、96亿元和227亿元。

不得不说的是,云集的增长与收入规模都是颇为可观的,对比拼多多就能得知(二者从模式上不具有可比性,只是想让大家在数据上有更直观的感知)。云集不管从用户规模、订单量还是GMV上与拼多多都完全不在一个量级,但营收规模却比拼多多多出了一亿元,拼多多在2018年的营收为131.2亿元,而云集为113.88亿元。

当然,这与二者模式上的差异有很大关系,拼多多为平台模式,走的是阿里的路线,而云集为自营,走京东模式,拼多多赚的是广告和交易佣金,而云集赚的是商品销售差价。

平台亏损情况

而同处于扩张期的云集目前也出于亏损状态,从2016年到2018年,云集分别录得净亏损2466.8万元、10572.4万元、5632.6万元。在招股书中云集提到,未来在履约基础设施和技术上的投入可能还将招致短期内难以盈利。

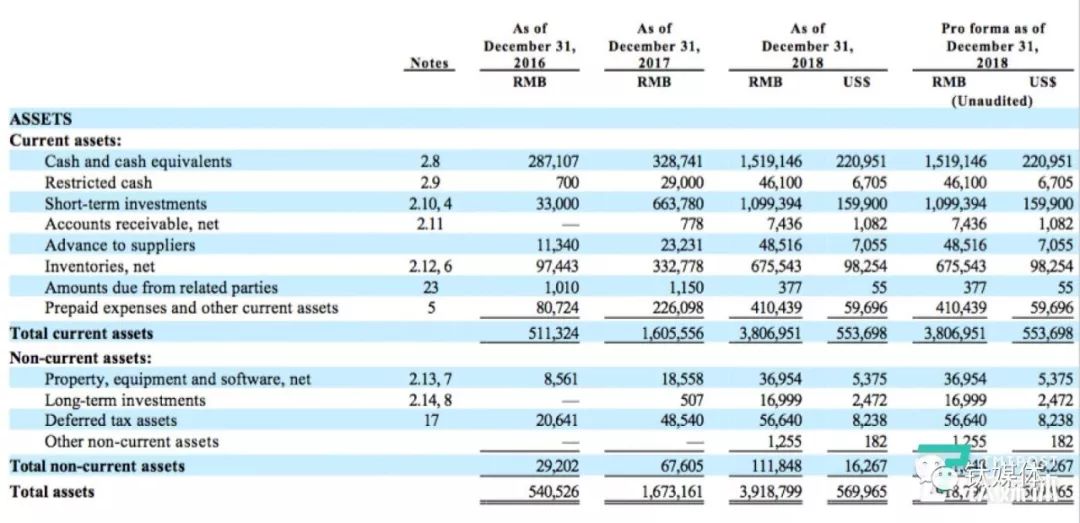

合并资产负债表

虽然云集仍处于亏损状态,但公司经营活动产生的现金流净额为正,为8.83亿元,同时也有充足的现金及现金等价物,也就是说目前云集仍有足够的弹药来支撑之后的发展,截止2018年底,公司的账面上有15.19亿元的现金及现金等价物。

模式依然是潜在风险

在招股书中,云集还对投资风险进行了罗列,其中有一条,“如果我们的商业模式被发现违反了适用的法律法规,我们的业务、财务状况和运营结果将受到重大不利的影响。”

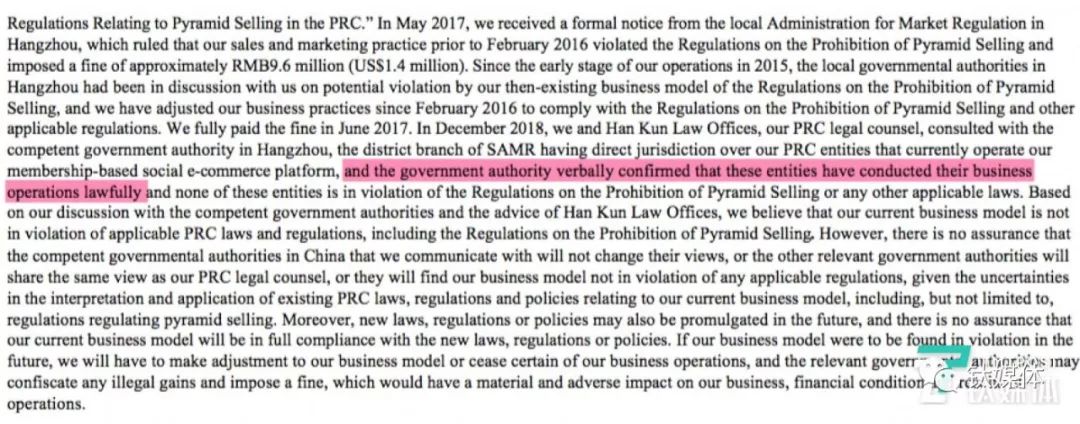

上文有提到,云集在2017年曾被杭州高新技术产业开发区(滨江)市场监督管理局下发过行政处罚决定书,监管部门认为,云集微店平台在经营活动过程中在“入门费”、“拉人头”和“团队计酬”等行为涉嫌违反《禁止传销条例》第七条的规定,因而向云集开出一张958万的罚单。

在罚单下发后的回应中,肖尚略称,“云集自创立以来一直按照补贴市场、亏损经营的模式在运作,2015年亏损3200万元,直到2016年下半年才实现月度盈利。无论是创建初衷、还是社会效益,云集微店与传销均有本质不同。”

并称在2016年初,云集微店已在有关部门和法学人士的帮助下,针对app推广中有争议的形式进行了整改,并得到了政府监管部门、法律界人士的认同。

而从招股书中就此问题的描述来看,有关部门并未明确认可云集的模式,“杭州有关监管部门口头确认目前的经营活动是合法的。”

云集认为目前的商业模式并不违反相关法律法规, 包括禁止传销的规定,但同时也在招股书中也坦言,目前与监管部门的沟通也不能确保改变他们的意见。

“新的法律、法规或政策也可能在未来颁布,但并不能保证我们目前的商业模式将完全符合新的法律、法规或政策。如果我们的商业模式在未来被发现违反,我们将不得不做出调整我们的商业模式或停止我们的某些商业活动,有关政府当局可以没收任何非法收益并处以罚款,这将对我们的业务产生重大不利的影响。”

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。