在资本市场,新东方和好未来一直都被当做“投资标的”。在投资人眼里,线下K12培训公司只有两类公司,一类是新东方、好未来,剩下的则归属另一类。不久前,新东方公布新一季度财报,财报显示,新东方上一季度业绩大增长,扭亏为盈,而好未来则出乎意料的亏损,同时也是好未来近九年间的首次亏损。近几年来,新东方和好未来似乎一直都在一盈一亏的怪圈中周旋,此次财报又泄露了哪些信号?

新东方VS好未来:扭亏为盈VS转盈为亏

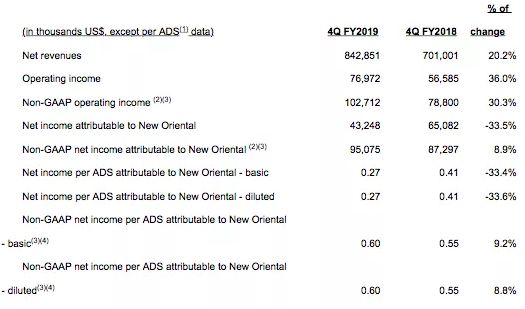

对于新东方2019财年的表现,俞敏洪表示很满意。新东方财报显示,2019年Q4,新东方净收入8.43亿美元,较去年同期的7.01亿美元增长了20.2%,净利润4324万美元,同比下降33.5%。

在招生人数和线下机构增长方面,新东方2019年Q4的学生报名人数同比增加33.9%,达27.56万人;截至2019年5月31日,学习中心总数达1233家,同比增长152家,环比增长69家,同期学校总数为95家。业务方面,K12业务依然是公司最核心的增长动力。在Q4,新东方K12中小学全科业务的营收取得了28.5%的增长,其中关键的两大块优能中学教育和泡泡少儿教育的同比增长分别为27.2%和31.0%。在线下业务方面,2019财年,新东方新增了152个教学中心,其中包括现有城市的141个新学习中心,6个新城市的9个线下培训教学中心和2个低线城市的2个双师型教学中心。截至本财年末,教室总面积扩容约24%,环比增长了9%。在2020财年新东方将继续扩展线下业务,增加约20%的容量,包括新的学习中心和扩大现有城市K12业务现有学习中心的教室区域。再来看下好未来的数据。数据显示好未来净收入7.028亿美元,净亏损730万美元,上年同期的净利润为6680万美元。

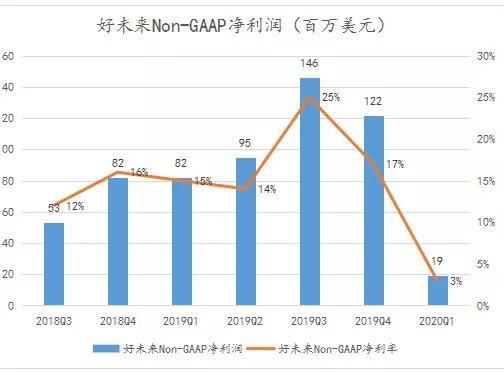

经披露的财报显示,截至第二季度末,好未来的学习中心网络遍布全国57个城市的725个网点,高于上个季度的676个教育中心。线上线下的体积也在逐步扩展,长期课程的总招生人数同比增长40.6%,达到约170万人。2020年*季度好未来剔除非经营性因素影响后的净利润1880万美元,相比去年同期的8180万美元,降幅高达77%。Non-GAAP净利率仅3%,去年同期该数据为15%。新东方虽然也受下滑,但仍维持11%的Non-GAAP净利率。

此外,好未来的线上业务可谓突飞猛进。2019Q4财报显示,学而思网校营收贡献占比为17%,同比增长187%,学生人次达170多万,同比增长146%。

仅从数据层面分析,可以看出新东方和好未来的两个业务趋势。其一,2019年新东方将业务重点放在了线下业务的扩张和下沉上,好未来则将重点放在了线上业务的扩展上。其二,在k12业务的细分层面,好未来的K12生意主要集中在小学阶段,尤其是小学数学一枝独秀,而新东方的K12生意则覆盖了初中、高中。表面上看,新东方营收的增速仅为好未来的一半,新增学习中心的营收贡献也也不及好未来。但事实上好未来的小升初生意,实际做的是80后、90后父母的焦虑生意。随着公民同招、摇号招生的新政落地,好未来的小升初正面临严厉的监管,以及不确定的未来,新东方的品牌威力后劲不容小觑。

新东方VS好未来:躲不过的“烧钱营销”

新东方亮眼的成绩背后依然存在隐忧。“通常来说教育公司的收入和净利润与学生人数是直接挂钩的,但这次增长的招生人数带动了新东方的营收却没托起公司净利润的增长。”一位教育从业者如是说。在招生人数不断增长的背景下,新东方在2019年Q4的净利润同比2018财年下滑了33.5%,环比下降55.6%。

其背后是营销费用的大幅增长。财报显示,2019年Q4,新东方收入成本为3.71亿美元,同比增长24%,环比增长10%。而当期净收入同比增速为20.2%,环比增速5.8%。

对此,新东方表示,运营成本的增加,主要由于更多的教学时间致教师薪酬增加,以及学校和学习中心租赁成本增加所致。但不可否认的是,收入成本增长在一定程度上,成为拖累公司净利润增长的重要因素。除此之外,不能忽视的还有新东方的管理费用。财报显示,公司当期管理费用同比增长18.4%至2.89亿美元,占公司当期营收的34.28%。

可以看到,2019财年受政策收紧以及K12市场的外延扩张,新东方的“烧钱”依然在继续。扩张与下沉,对于新东方来说或许是一步好棋,但在不少人看来,这同样是一步“险棋”。相比新东方,好未来的“烧钱”则显得大张旗鼓,其烧钱营销不仅在于其营销成本的提高,更重要的是其不断通过买买买扩大线上版图以及在科研方面的高投入,试图转型为科技教育型公司。

据财报披露,好未来在报告期内的销售和营销费用为1.55亿美元,与去年同期相比大幅上涨64.4%;行政和管理费用达1.76亿元,与去年同期相比上涨了40.3%。好未来表示上述两项费用的增加主要是由于进行了更多的营销推广活动,在营销人员和行政人员上增加了更多投入。除此之外,在过去几年里好未来一直都没有停下过买买买的脚步。

从2012年至今,仅在IT桔子上公开披露可考的数据,好未来就已经参与了116起投资,既有凯叔讲故事这样的知识付费类项目,也有宝宝树这样的垂直社区,还有像Minerva Project这样的创新教育项目,可以说好未来投资的触角已经覆盖了国内小半的头部教育领域项目,好未来的产品矩阵也正是在这样的买买买中逐渐构建起来的。

此外,高额的科研费用也是其亏损的重要原因之一。据悉,好未来有一支超过5000人的科研队伍,研发经费10多亿元。2018年好未来与清华大学、斯坦福大学等海内外高校成立联合实验室,并且成立了AI Lab、硅谷研发部,今年又成立了教育行业首家博士后科研工作站,可想而知这背后的费用有多么高昂。

值得注意的是,跟谁学高途课堂的群裂变和续费转化的成功让教育行业的盈利变为可能,今年夏天,“低价班”营销战成为新一轮热潮,新东方和好未来在暑期班方面的投入自然更多。作为行业内的两大“标杆”教育公司,新东方和好未来同样没能躲过烧钱的命运,获客成本和营收的数据对比也说明,当前,教育培训行业充分依赖广告流量及销售团队的营销转化,而教育培训对象是亿量级的,“满大街都是潜在客户”,为了增加市场份额加大广告宣传或促销力度也在情理之中。

垂直K12VS教育科技转型

俞敏洪作为教育行业的“老大哥”,保守是行业内对俞敏洪的一致看法,俞敏洪自己也不否认这一点。可以看到新东方无论是自身业务的布局还是在教育的投资布局,相比好未来都显得有点“拘谨”。

图片来自黑板洞察

新东方的投资侧重与自身发展方向互补的项目,因此主要集中在教育培训类。

例如2018年6月投资的早教机构优贝乐、2016年11月并购的国际艺术教育机构斯芬克、2018年4月投资的在线英语教学盒子鱼、2017年3月投资的在线K12辅导机构乂学教育等等。为了向产业链上下游扩张,新东方也少量投资了教育周边的项目,例如2017年11月投的留学生房产服务平台异乡好居、2016年5月投资幼教信息化产品提供商掌通家园等等。

相比于新东方2015年才开始大规模投资,好未来则显得更加“激进”。

2010年以来,好未来的投资项目已超过121个,几乎是新东方的两倍。2019财年,好未来的在线业务、2B双师业务两箭齐发,产能同比增长13%,其中,学而思网校的参培人次比上年大增188%。2019财年Q4,学而思网校的参培人次达到170万人,贡献了好未来总收入的17%。此外,2019年2月,好未来董事长兼CEO张邦鑫在述职报告中提出好未来未来7年的四大转变——即从一个培训机构,变成一个教育机构;从一个线下公司,变成一个科技服务公司;从一个中国公司,成长为一个全球化公司;从一个运营型公司,成为一个数据驱动型公司。

与好未来相比,新东方的在线化、数字化转型则明显落后。2019年新东方年会节目事件之后,俞敏洪一度连发5封邮件,痛陈新东方管理弊病,认为中层岗位出现职责重叠、缺乏培训、不思进取的严重问题,确定了狠抓人才、强推三化的2019年主旋律。俞敏洪大刀阔斧地开了药方,试图走出不同于好未来的轨迹,强调线上线下的融合、协同,现在看来这半年的改革确有成效。

可以看出,好未来在努力摆脱“中小学课外辅导”的标签,试图将自身打造成一家“以数据驱动的教育科技公司”。而新东方则在K12领域不断加固城墙,力求打造K12优势。长期来看,随着K12课外辅导市场的火热,市场集中度越来越高,新东方、好未来无疑是*受益者。好未来虽然在最新披露的财报中,净利润转为亏损,显露出目前在激烈市场竞争下盈利上低于期望的表现。

但就长远来看,好未来教育集团在经营管理层面上若能维持目前可圈可点的表现,目前投入的成本有效转化收益后,回归盈利也只是时间问题。

【本文由投资界合作伙伴微信公众号:猎云网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。