没有一个词比“哀鸿遍野”能更好地形容当下的面板行业了。

从去年底开始,各路调研机构便放出面板行业将迎来一波寒潮的预测。而事实证明,这一波寒潮的破坏力被大大低估了。

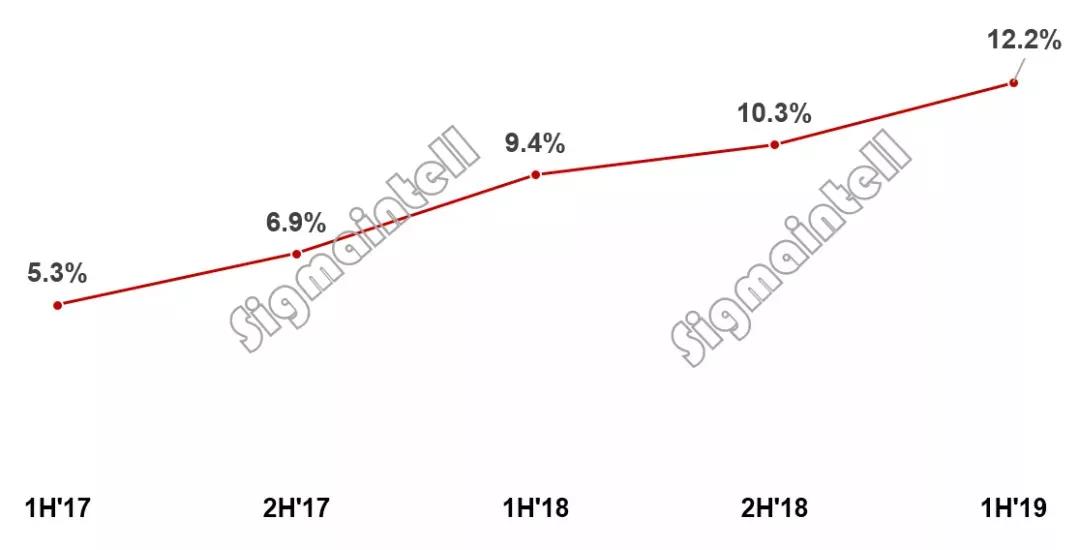

群智咨询(Sigmaintell)统计数据显示,2019 年上半年全球液晶电视面板产能面积同比增幅高达 12.2%,预计 2019 年全年将同比增长 8.8%。

上半年,中国大陆面板厂出货数量占到了全球总量的 45.8%;而从出货数量来看,前五位分别是 京东方、LGD、群创光电、华星光电、三星。

在这一波产能爆发中,中国大陆厂商成为了决定性力量。

显然,中国大陆面板厂商不仅规模效应尽显,更牢牢占住了头部地位。

受上游面板供大于求的影响,消费者层面感受到的是电视价格不断跌出新低,仅以出货主力 LCD 电视而言,65吋 4K 电视*已跌破 3000 元,55 吋更是时常做到不足 2000 元。

但是供需关系的矛盾很快传导至上游。截止 2019 年 6 月底,面板厂商整体库存已经超过 2 周,处于偏高水位,而不少厂商更宣布将在 Q3 减少产能。

众所周知,受换机周期拉长、技术成熟周期、房地产遇冷等诸多因素影响,电视市场的需求不振已经不是什么全新的命题。既然如此,作为产业链发起一端的面板厂商为何依然顶着亏损压力,将竞争拖入了白热化?

①面板行业压力从何而来

聊起电视厂商如何应对之前,有必要梳理一下面板行业的发展逻辑。

简单来说,民用的显示技术大致经历了 CRT、LCD、OLED 三代技术。而我们所说的“面板”,则是指 LCD 以及之后的显示技术。而所谓的“X代线”中的“X”越大,则意味着可经济切割显示屏的*尺寸就越大,生产效益就越高。

换言之,面板尺寸的大小很大程度上决定于厂商实力。

在 LCD 逐渐替代 CRT 的过程中,其发生了清晰的产业转移。尽管 LCD 的显示技术最早由美国 RCA 发现,但是真正使走向民用的却是日本人。

精工、夏普先后从 LCD 发明者 RCA 取得相关技术许可,开启了 LCD 的“日本时代”。这一时期,随着技术逐渐成熟,LCD 不仅逐渐开始称霸电视行业,还由此催生了笔记本电脑这一形态。

下游需求的暴涨很快传递至上游,日本面板厂商开启了疯狂扩张。1996 年,三代线开始逐步落地普及,其后 5 年全球落地的 25 条 LCD 生产线中,多达 21 条坐落于日本。

很快,LCD 迎来*个产业周期。惯性推动下,大量面板产能无法消化,供过于求导致价格战打响,各家日本面板厂商很快陷入亏损衰落的境地。同样的周期,更在之后再次席卷了承接人才、技术流出的韩国与中国台湾。

终于,中国大陆在之后的第三次面板周期中登上舞台。其中*代表性的,是京东方于 2003 年接盘现代面板业务,从五代线开始切入面板行业。

智能手机、平板等移动小屏设备崛起,帮助中国大陆后起之秀们顶住了日韩高世代线厂商的压力,并为其积累了足够布局高世代线的资本。

不过,局面就此起了变化。

其一,产能过剩;与经历过上一轮周期的中国台湾、韩国厂商不同,国内厂商投资高世代线面板不仅热情不减,更积极扩张试图抢占份额,大量产线逐步投产使得产能严重过剩。

其二,需求不振;电视技术换代周期长,换新意愿极低。即使产能过剩引起价格战,也很难提振销量。尤其当下处于 OLED 逐步普及期,消费需求进一步被推迟。

换言之,国产电视面对的价格战,来于上下游的双重挤压,在看似“死循环”的局面中,如何应对成为了各电视厂商的难题。我们可以以创维和TCL作为样本来观察。

②从OLED 过渡到5G+AIoT

我们先来看看创维。

早在 2008 年,创维便已提前布局 OLED;2013 年,创维推出中国首台 OLED 电视;2015 年成功量产 4K OLED 电视;2016 年,创维携手京东方推出首台中国自主研发 OLED 电视。

针对 OLED 打出提前量,很大程度上帮助创维一方面不至于陷入 LCD 的价格战泥潭,一方面在产品迭代进程中提前积累起竞争力。

事实上,OLED 电视依然局限于高端的“享乐型消费市场”。

奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2019 年上半年全球电视品牌出货 9816 万台,同比下降 0.7%,其中 OLED 出货 120 万台,同比增长 21%。

大盘萎靡之下,OLED 的增长显然需要更多着眼于存量,也就是转化 LCD 用户。

今年 7 月 9 日,创维举办了一场“OLED普及风暴”发布会。曾在纯平、逐行、720P、高清、液晶等数代技术普及中点燃战火的创维,喊出了“第六次普及风暴”的口号。

背后的先决条件在于,作为国产品牌中最早发力的 OLED 的品牌,创维已经实现“中国每卖两台OLED电视,就有一台是创维”。

一方面,手握半壁市场的创维拥有更强的供应链实力。LGD 中国区域推广总经理朴昌赫就曾表示,将针对创维的需求,提供适合的生产线、*的面板技术以满足 OLED 普及风暴的需求;

另一方面,创维打破了芯片垄断。通过 18 个月的研发周期与 600 万美元的投入,创维自研了变色龙 AI 独立画质芯片,更大程度发挥了 OLED 的画质优势。

换言之,创维通过打好提前量,很大程度上行解决了国产 OLED 电视“缺芯少屏”的窘境,最终得以打响 OLED 的“普及风暴”。

所以,梳理大半年来的动向可以看出,一边与行业节奏保持一直主推 OLED 的同时,创维在 5G、AIoT、8K 等重点方向已经有所斩获。

比如,今年 3 月,创维发布了全球*大屏 AIoT 生态——创维 Swaiot 和*款大屏 AIoT 生态中心 Swaiot—创维 Q80 系列电视;5 月,在“2019世界超高清视频(4K·8K)产业发展大会”上,创维发布了全球首台 8K AIoT 5G OLED 电视。

对于 OLED 的重视最终反映到了销售中。奥维云网数据显示,创维在上半年以全渠道推总零售量占比 15.7%,零售额占比 16.6% 拿下了全国彩电市场零售榜单首位。

③TCL:发力上游与剥离终端

最近一段时间,围绕 TCL 的相关新闻大多离不开“JDI”三个字。此前便有媒体报道 TCL 寻求与 JDI 合作,报道中“拟控股”、“拟并购”成为关键词,一时吸引了各路眼球。

不过,随后 TCL 官方公开回应表示:“正围绕下一代核心发光材料及重点设备领域投资下一代印刷打印 OLED,并积极寻求业务拓展和战略合作机会”而且“与包括 JDI 在内多家公司进行了交流,暂无一致性意向或者协议”。

简而言之两点,其一,TCL 认为 OLED 才是主流方向;其二,对于 JDI 暂无意向。

需要指出的是,这里的 TCL 并不是“TCL控股”,而是“TCL集团”。这其中的区别,很大程度上反映了 TCL 在近几年的转向与布局。

去年 9 月,TCL控股成立,如今看来便是为了受让 TCL集团相关资产做准备。去年 12 月,TCL集团宣布将 TCL实业、惠州家电在内的 8 家公司股权打包出售给其关联方 TCL控股。

至此,TCL集团从一家涵盖家电、消费电子、面板业务的综合企业,转型聚焦半导体显示及材料产业的,重点以“华星光电”面向市场。

去年,TCL 已经超越 LG 位列全球市场第二,今年1-5 月全球销售量突破 1340 万台,同比上涨达 24.2%;而美国第三方零售数据检测机构 NPD 的数据更显示,2019 年 3 月,TCL 电视(自有品牌+代工)市场份额超过三星,首次取得美国 TV 市场*的排名。

但对于 TCL 而言,业务重组是其实是面对面板与电视面临“双周期”下的主动求变。

很长一段时间里,电视为 TCL 贡献了*的收益与声量,也将其固定在了“家电”赛道中,使其在 AIoT 时代缺乏想象空间;而电视、手机、小家电、半导体等多元化业务架构,更给 TCL 集团带来市场定位困扰,集团股价长时间处于低位。

表面上,TCL 深处“舒适区”,但实际上遭遇双重压力。一边是电视为主的家电市场需求持续疲软,另一边是 5G、AIoT 等推动的技术浪潮冲击,传统家电产业面临冲击。

所以,将业务线充足为面板“让路”,对于 TCL 而言更像是未雨绸缪。作为 2018 年小尺寸出货全球第三、大尺寸出货全球第五的面板企业,华星光电很大程度上受终端业务“拖累”。李东生就曾直言:“华星光电发展需要一个独立的上市公司。

”重组后的好处在于,华星光电业与 TCL电子业务不再直接关联,不仅更有利于华星光电拓展 TCL品牌之外的业务,更提升了经营效率效益优势。仅以 2019 年中期业绩业绩来看,实现归母净利润 20 亿至 22 亿元,同比增长达到 26% 至 39%,稳居行业头部。

④结语

归根结底,上游产能过剩传递到终端市场造成了这一轮的价格战。但创维的深耕基础技术抢占市场认知,与 TCL 的业务重组加码供应链,都很大程度上帮助它们“熬”过了这一轮周期。而这或许也预示着,试图只依靠价格战将对手挤出市场的品牌们,或许最终面临洗牌。

【本文由投资界合作伙伴微信公众号:科技唆麻授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。