WeWork无疑是华尔街今年*的IPO闹剧,对于每一个关注资本市场的人来说,都属于经典的活久见系列。

这家曾经*价值的初创公司,美股年内规模第二大IPO公司,目前处于IPO折戟、资金濒临枯竭、想裁员却发不出遣散费的绝境。华尔街正上演近年来*戏剧性的商业灾难大片。

昨天,WeWork再次成为各大媒体的头版头条:大股东软银下定决心向WeWork紧急输血95亿美元,试图拯救绝境中的困兽。

来源:CNBC, FT, WSJ, Bloomberg

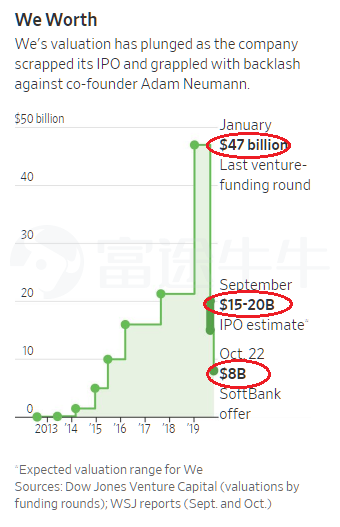

WeWork从市场最关注的共享科技巨头,沦落至众人冷眼旁观的「二房东」;从*基金软银追投多轮的独角兽,到IPO市场最惨「弃儿」;估值从年初的470亿美元,疯狂缩水至如今的80亿美元......

令人唏嘘不已,感叹资本市场的残酷——We Work,We don't worth.

商业灾难大片,WeWork几个月损失400亿

WeWork是一家披着科技外衣的共享办公室出租公司,它受人关注的另一个原因——它是「亚洲巴菲特」孙正义鼎力支持的共享科技初创公司。(关于公司的详细介绍,我们此前做过多次报道,想了解的可阅读文末链接,此处不再多赘述。)

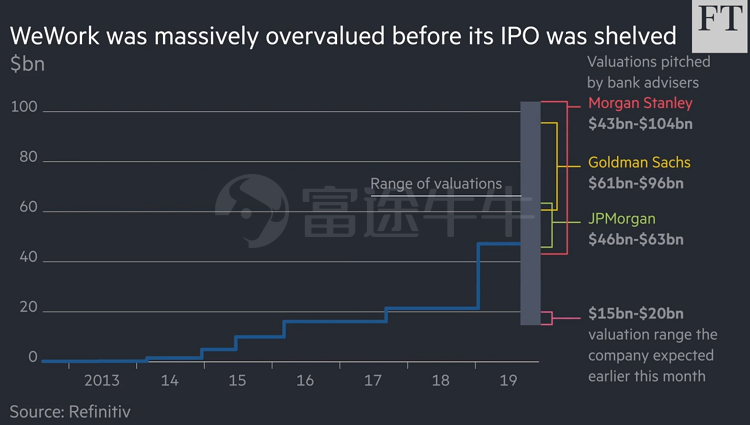

年初软银投资的时候,对WeWork估值高达470亿美元。去年,软银愿景基金的负责人Rajeev Misra甚至表示,「WeWork存在被高估的可能,但我相信在未来几年这将会是一家价值1000亿美元的公司」。而高盛——WeWork的主要承销商之一,几个月前也给出650亿美元的估值。

但是现在软银却将其亲手「砍至」约80亿美元。

今年4月,WeWork公告称更名为「The We Company」,并且公司证实已经于2018年12月秘密提交IPO申请。市场表示搓搓手,翘首以待,大摩、小摩、高盛甚至还在竞争WeWork首席承销商的角色。

此时,WeWork前景看起来一片大好。因为大家相信孙正义,相信投行,相信共享科技代表未来。

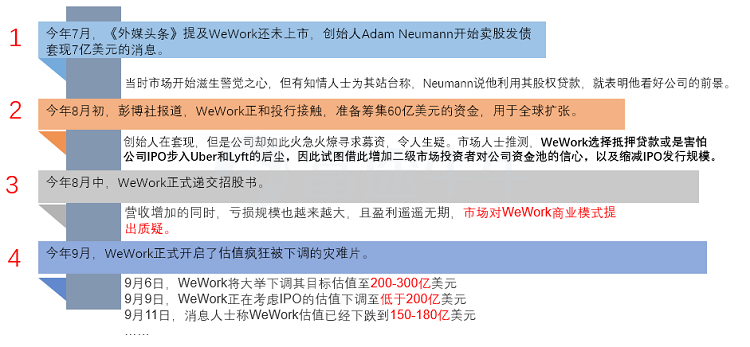

下半年开始,事情慢慢变化:

后来的故事,就简单了。

IPO遇冷,路演推迟,软银一再阻止IPO计划;CEO被迫下台、软银出台紧急计划救助资金即将枯竭的WeWork。

创始人被取代却成富翁,谁是真正的受害者?

这次救助计划涉资95亿美元,软银表示,1)将加码50亿美元 ,2)也会拿出30亿美元买断现有股东股份,3)原先投资15亿美元的计划也将加速进行。

WeWork将成为软银的联营公司,而不是子公司。软银不会在任何股东大会或董事会上拥有多数投票权,也不控制公司。作为交易的一部分,软银将支付Neumann 17亿美元,以换取他同意辞去董事长职务并放弃投票权。另外,软银将对公司高管大换血,裁员也将继续。

这次之后,软银对WeWork的投资总额合约190亿美元。

190亿美元,换来一家估值80亿美元的「弃儿」——无疑,在这场惨剧里,软银成为了*的受害者,这笔投资者或成孙正义*的败笔。

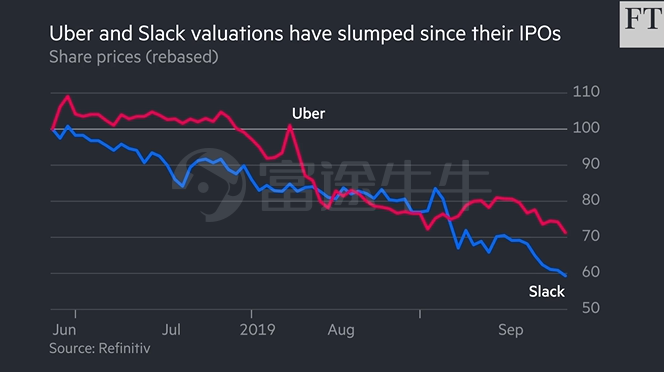

早年孙正义押注阿里巴巴大赚数千倍,被戏称为「马云爸爸的爸爸」。有人笑称,自阿里巴巴之后,软银再无惊艳的投资案。软银参与投资的Uber、Slack也是亏损上市的典型案例,目前价格远低于发行价。

对软银而言,现在无论是放弃还是坚持,巨额亏损已是事实,还不如放手一搏。

孙正义似乎也不想承认自己失误,他对外表示,

软银坚信,人们的工作方式正在经历巨大的变革。而WeWork,处于这场革命的前沿。

WeWork的‘增长挑战对全球*的科技颠覆者来说并不罕见’。

由于这一愿景没有改变,软银决定向WeWork加倍注资,提供资金和运营支持。我们仍然致力于支持WeWork及其员工、用户和房东。

软银的股东们,没有办法强行乐观。日本市场,软银股价下跌逾2%。

来源:Google

除了软银,监管文件显示,富达管理和中国的弘毅投资也是「受害者」,他们投资的成本也高于当前软银给的最新估值。

然而,最惨的还不是这些资本市场的「弄潮儿」,而是WeWork的员工们。

对于Neumann还拿到了一笔「高昂的」遣散费,WeWork的员工们表示非常不满,有人听到后的反应是:

You've got to be kidding me.(您跟我开玩笑呢?!)

早前员工不仅手上期权行权价高于最新估值,他们还面临被裁员的风险。据悉,公司9月就有裁员、压缩成本的计划,但是拖到现在未执行竟是因为发不出遣散费。

软银接手,对很多员工来说,可能就是离开的日子要来了。创始人拿着钱走了,普通员工却什么都没了。

WeWork IPO失败,标志着一个时代的结束

没多久以前,亏损对于IPO企业来说并不是什么大不了的事,甚至被认为规模、增长和远大愿景的标志。

然而,如今的市场似乎出现了变化。

过去一年多,宏观环境日益严峻,私人融资渠道收紧,IPO市场也更加看重增长和盈利的共同发展。投资者对巨额亏损的企业容忍度降低。Lyft和Uber成为了*例证。

对于普通投资者而言,这是好事,因为公开市场在发挥它应有的作用帮我们筛选公司——科技公司的外衣不再那么好使了,盈利能力、业务模式会越来越被关注。

不在WeWork承销商团队的大摩(即:摩根士丹利)早前感叹道,WeWork IPO失败标志着一个时代的结束。

在我们看来,为没有实现盈利的企业提供慷慨资金的日子已经结束了。投资者已经表明,他们不再愿意为过度投资买单。

这意味着科技企业和其他高增长软件类股将面临困境,并将给整体市场带来压力。风险*的股票包括那些近年来推动股市升至高点的股票,因为投资者正在远离动量股,回归价值股。

大摩此前还一心和小摩(即:摩根大通)争夺WeWork主承销商的角色,曾经还给出430-1040亿美元的高估值,这波操作疯狂打脸,再次告诉我们:投行的嘴,骗人的鬼......

无论大摩是真心提示,还是偷着乐,我们都应该保持警醒:WeWork不会是最后一例。

下面这个标题,您怎么看?

【本文由投资界合作伙伴钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。