联合办公空间新贵WeWork快没钱了。

根据彭博社最新的消息:如果再没有新资金注入,WeWork将在11月底之前把账户上的钱全部用光。

解决方案目前有两个。

一个是,大股东软银继续用新资金换取WeWork的股份。根据《华尔街日报》的说法:软银集团已经就此准备好一套融资方案。一旦协议达成,软银将获得WeWork的控股权,并进一步削弱WeWork创始人亚当·纽曼的投票权。

而另一个解决方案是:由摩根大通为WeWork牵头谈判融数十亿美元的债务。目前,摩根大通正与投资者们会谈。

但局势依然动荡。

谁也无法保证:WeWork能否在现金耗尽之前就上述任何一个方案达成协议,或是达成上述两种方案的某种结合。

WeWork创建于2010年,之后,一路高歌猛进,仅仅是在三个月前,它还是排名全美国私人市场估值第二的独角兽公司,并计划在今年IPO。因此,扼腕的同时,外界更多是困惑:到底是什么原因,让这个曾被奉为“天之骄子”的明星公司,突然之间就陷入到了这样崩溃的境地呢?

独角兽估值惊魂

首先,需要注意的是,在WeWork奔溃前的9月,WeWork即将IPO之际,它的估值经历了一个过山车般的大动荡:从在私人市场融资时的470亿美金,被修正到了100亿-150亿之间,跌去近2/3。

为什么呢?仔细研究,共有三个因素促成了WeWork估值的大跌。

*个因素,公平的讲,WeWork首先是”市场动荡“的牺牲品。

如果你了解美国的资本市场就知道,今年在美国上市的几个独角兽公司,情况都不好。

全球打车软件*股Uber,也是突然在上市前夕被迫降低估值目标,从最初的1200亿美金,降到了824亿美金。而截至9月底,Uber股价已较发行价跌去了30%,市值约为530亿美金,不到其最初预期的1200亿美金估值的一半。Lyft的情况也差不多,交易价格是41美元,比它每股IPO发行价72美元要低了42%。

“这些都是典型的一二级市场估值倒挂造成的估值下降。”10月14日,Fusion Fund的创始合伙人张璐对《硅发布》指出。此前,全球资本市场经历了一个“资本过剩-资本助推-估值虚高-IPO-估值下降”的过程。

而尤其需要注意的是,在经历了Lyft和Uber糟糕的IPO之后,目前,投资者对“看上去很有前景、但是从未被证明(能赚钱)”的商业模式都如惊弓之鸟。

实际上,WeWork还不是*戏剧性的。在WeWork之后,美国室内健身公司Peloton上市首日即破发并大跌11%;同一天,全球体育娱乐巨头Endeavor干脆就取消了IPO。

一言以概之:今年是20年来美国首次公开募股的*年份,但其中的多数公司都不盈利。虽然,公司的早期盈利能力并不代表它就能够在长期时间内跑赢大盘,但是2019年的市场,真的不那么有耐心了。

第二,WeWork荒唐的公司治理,也进一步招致了投资者们的质疑。

根据招股说明书:WeWork向CEO支付了590万美金购买“We”的商标,以及签有诸如“假设创始人亚当·纽曼突然离世或遭意外,则将由亚当·纽曼的妻子任命WeWork的接班人”等等不符合商业常规的协议。

“从逻辑上讲,创始人是公司的主要所有者之一,创始人拥有商标,也就意味着是公司的商标。这时,公司向创始人购买商标是没必要的,这样做,会被诟病为是个人变现的一种行为。而且,WeWork的商业前景有很多令人担忧的地方,公司需要大量钱,创始人在这个时候购买和变现,虽然金额不大,但也释放出了比较消极的信号。”Fusion Fund的创始合伙人张璐指出。

当亚当·纽曼遇上孙正义

而促成WeWork估值大跌的第三个因素,就是它那“不赚钱”的商业模式了。

在详细论述WeWork的业务模式之前,我们需要先来看一下:WeWork创始人亚当·纽曼的心有多大?

通常来讲,创始人的心*不要去猜,因为你猜不到。企业家其实是“来处”最为复杂的一种职业,他们个人干一件事情的驱动力,经常是千奇百怪,让你很吃惊。

比如说,做了Spotify的丹尼尔·埃克。

他做Spotify,不是单纯的想做一个“全球*用的音乐工具”,而是因为,他想让由于非法下载和CD销售崩溃遭受重创的全球100多万名歌手能够靠自己的作品生活。

有一次,《快公司》的记者问他:“多数人(因此)把你描述成‘好人’,这对你来说重要吗?”丹尼尔话锋一转,回道:甘地、耶稣和约翰·列侬,这些人有什么共同之处?他们都被谋杀了。

只是一个不相干的例子,说明丹尼尔曾经想问题想得很深。

前不久,美国媒体Intelligencer也刊发了一篇有关纽曼的文章,里面的情节同样让人大开眼界,如下:

2018年,纽曼在某个公司活动中说:“世界上有1.5亿孤儿。我们公司想解决这个问题,并给他们一个新的家:WeWork Family。”

WeWork在美国其实有三个业务:联合办公空间WeWork、幼儿园WeGrow,以及在金融区自带家具的公寓租赁WeLive。当纽曼提到WeLive时,他说:“这是解决全球孤独和自杀增加的一种方式,以确保‘没有人会感到孤独’。”

纽曼还认为,WeWork的“规模”可以使其能够帮助解决世界上一些*的问题,比如难民危机。他说:“我需要拿到我能够拿到的*估值。这样,当各国开战的时候,我希望他们来找我。”

(补充一下:纽曼出生于以色列,童年艰辛。7岁时父母离异,22岁前居住在13个不同的家里,曾经在以色列海军服役5年)

可想而知:想法如此“大”的一个人,遇到同样想法如此“大”的孙正义,将产生怎样的干柴烈火。

2017年,亚当·纽曼与孙正义*次会面。

彼时,软银刚刚组建千亿美金规模的愿景基金,并已经用“闪电战术”对硅谷的Uber、Slack等几十家公司下了巨额赌注,在美国声名鹊起。所谓“闪电战术”是指:让公司尽可能快的抢占市场份额,而不用担心利润。

那一天,孙正义对纽曼说了一句话,他说:

“In a fight, being crazy is better than being smart — and that WeWork wasn’t being ‘crazy enough’。”

翻译过来就是:“在战斗中,疯狂比聪明更好。”

孙正义觉得WeWork还不够疯狂,他认为WeWork的估值可以值“千亿美金”。

孙正义随后向WeWork注资44亿美金,但前提是WeWork不能够仅仅是一个租借办公桌给独立会计师和小公司的生意。他告诉纽曼,要让WeWork“比原来计划的大10倍”。

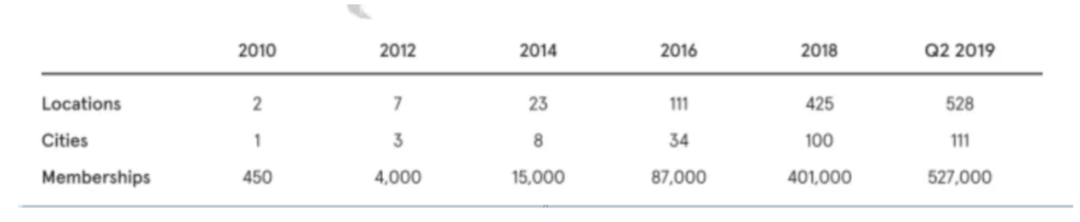

软银希望WeWork既大又快,纽曼做到了。成立9年时间,WeWork取得的成就令人咋舌:在全球已经涉足29个国家,111个城市,总共528个WeWork大楼。而且,计划立即进入另外44个城市,最终定位全球280个城市。WeWork在2018年的收入是18亿美元,但仅仅在2019年的前六个月就达到了15亿美元。

“嗜血”的业务模式

前述这种增长,需要大量钱。WeWork的亏损也相当惊人。

但需要注意的是:WeWork坚持认为,如果它越大,它最终创造的利润也就越大。

这也反映在了它的招股说明书里。WeWork称:“我们在一个特定城市战略性的聚集地点越多,我们的社区就越大,就越有活力,这种集群效应,可以提高我们产品的品牌知名度,使我们能够实现规模经济,从而推动我们全球平台的货币化程度更高。”

这是非常有可能的。比如说,《硅发布》在美国就用WeWork,回到国内租赁办公室时,基本不会考虑其它品牌,因为WeWork所有的软硬件“系统”,自己都很熟悉了。

另外,如果WeWork的会员租赁公寓服务WeLive,可以享受折扣。其实,《硅发布》很早就查过WeLive是否在硅谷有楼,很遗憾,它目前只在纽约有。

这其实也进一步说明了:假设资本是无限充沛的情况,WeWork会是受益方。换句话说,也可以这样理解:WeWork的愿景,需要WeWork变得更大。这意味着,为了现金表现更好而放慢增长,实际上可能使WeWork更加无法实现盈利目标。

但现在WeWork上市在即,投资者更关心的一个问题是,WeWork什么时候能够赚钱呢?

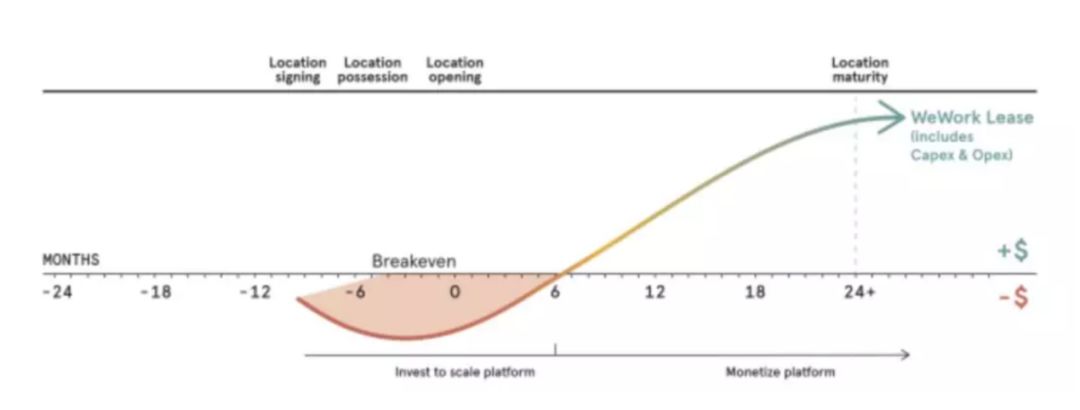

为回答这个问题,我们来看一下WeWork招股说明书里的两张图。

*张,是WeWork的成长速度图:

第二张,是WeWork的收支平衡结构图:

把这两张图结合起来看,可以看到:

*,平均一个楼,WeWork大概需要12个月时间实现收支平衡。

第二,528-425+425/2=315。也就是说,有超过300个工作站,即WeWork有大概超过50%的工作站,目前,是位于第二张图的亏损部分。

这能够帮助我们理解:为什么WeWork的支出几乎是它收入的两倍。并且,如果一旦它停止扩张(营销和销售费用同时下降),似乎它收支的差距就会迅速缩小。

可惜的是,到目前为止,WeWork的财务情况不是这样“表现”的。为此,美国科技媒体Business Insider专门写了一篇文章,分析WeWork的财务情况,具体观点如下:

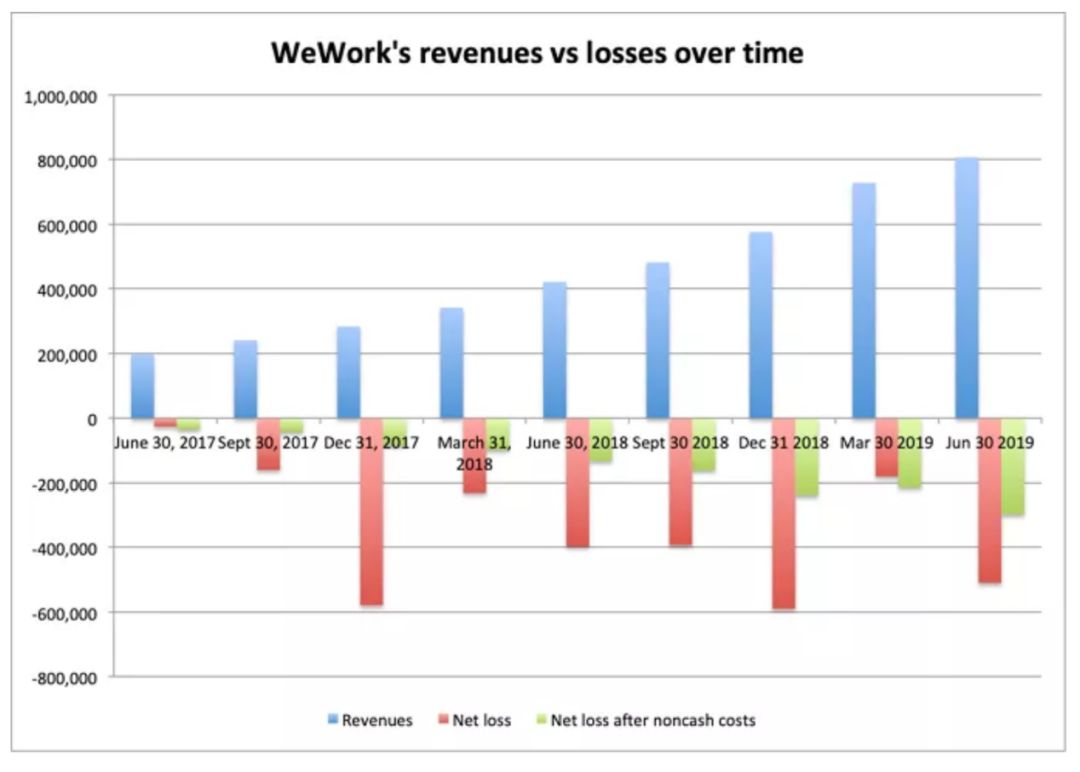

*,就像所有优秀的IPO选手,WeWork的收入随时间推移而增长。请看下面这张图:

第二,一般来说,只要亏损随时间推移下降,或是在收入中所占百分比下降,那么就可以认为:这家公司正在对业务进行投资,并且,未来可能盈利。

但在上图里,WeWork的净亏损(红色部分)随时间推移而增长。并且,调整后的EBITDA(绿色部分,为净亏损扣除奖励高管的股票补偿费用后的数字),也随时间的推移而增长。

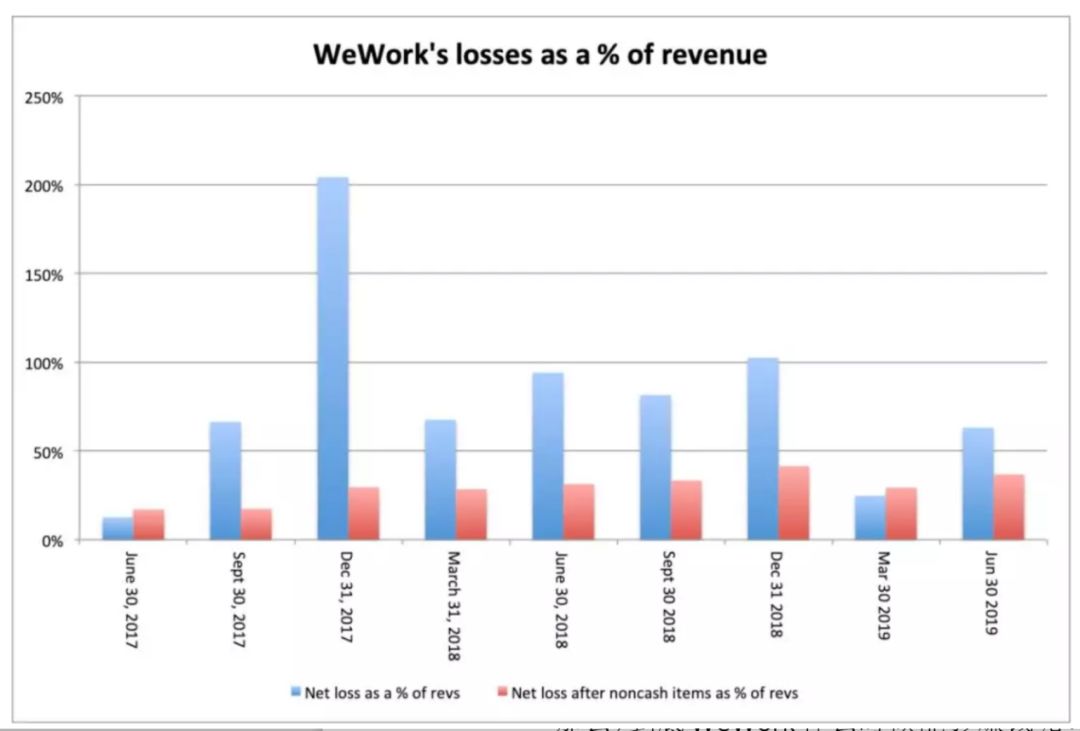

此外,WeWork的损失在其收入中所占的百分比,也没有随时间推移而下降。请看下图:

其净亏损在收入中所占百分比(蓝色),和净亏损扣除非现金项目后在收入中所占的百分比(红色),没有明显的规律。

此外,WeWork的现金流也没有明显规律。其现金流在头两年的时间里是正的,最近,则是负的。

WeWork在招股说明书中称:“长期看,尽管我们不认为净亏损占我们收入的百分比会增加,但这一比例可能会在短期内增加,并将继续*增长。”

换句话说:WeWork似乎认为它还是一家非常早期的公司,所以这些亏损,都只是它长期计划的一部分。

这呼应了它对市场规模的预想,WeWork在其招股说明书中称:

“(我们)在美国的可寻址市场机会为9450亿美元,在全球为1.6万亿美元。而目前,才实现了全球总机会的0.2%,以及潜在市场十大城市中的0.6%的机会。”

根据桑福德C.伯恩斯坦的分析师克里斯.莱恩的预测:WeWork需要在未来4年内有72亿美元,才能够把现金流转正。而如果在2022年之前出现经济衰退,那么它所需要的钱,将提升到98亿美元。

简直天文数字!

很明显:虽然WeWork的愿景很大,但这样一个盈利时间表和财务情况,惊吓到投资者,也就不奇怪了。

软银少给了140亿美金

而在WeWork这样大的一个愿景,以及这般耗钱的模式下,这里还有一个小插曲。

实际上,WeWork并没有拿到市场膨胀期时软银承诺给它的160亿美金。换句话说:WeWork的现金流其实整整少了140亿美金。

转折点,发生在去年的圣诞节之前。

当时,孙正义给纽曼带来了一个坏消息——愿景基金投资WeWork 160亿美金并成为WeWork大股东的计划,泡汤。

原因是,股票市场下跌,愿景基金的LP们包括沙特阿拉伯,对投资更多的房地产项目犹豫不决。

而作为替代性的一种解决方案,今年1月,软银用自己的钱,而不是愿景基金的钱,向WeWork投资了20亿美金。这个时候,软银给WeWork的估值是470亿美金。

但市场的情况,显然是更差了。

当WeWork在8月公布招股说明书时,其糟糕的公司治理问题透明化,随即触发大动荡。WeWork和软银之间的关系,也开始变得微妙。

一方面,如果WeWork继续以这样难看的估值上市,将直接影响孙正义募集第二支愿景基金的能力。软银已经启动第二支基金的募集,规模为1080亿美金。

这也正是软银希望WeWork把上市时间推迟到2020年的原因。

但恐怕,WeWork别无选择只能上市募资。因为根据招股说明书,如果WeWork要拿到60亿美金的债务融资,它就必须能够在IPO中募到30亿美金。

而孙正义恐怕无法再给出数十亿的美金,来消除这60亿债务融资的IPO激励。

之后,软银传出了以下消息:将在WeWork上市后用7.5亿美金购买WeWork将出售的25%的股票。这也意味着,软银在WeWork项目中的总投资额,将达到110亿美金。

但是很快,情况急转而下:

因为不希望WeWork上市导致投资业绩减计,软银对WeWork董事会施加了压力,WeWork的创始人亚当·纽曼被迫卸任CEO一职,只保留非执行董事席位。

之后,WeWork宣布暂缓上市。直至几天前最终宣布:将撤回S-1申请,并至少在目前阶段终止上市。

在亚当·纽曼辞去CEO一职后,WeWork的新管理层已经迅速开始着手削减成本,包括出售过去几年里WeWork所收购的三家公司、裁员数千名员工,以及关闭幼儿园业务WeGrow。

根据美国付费阅读媒体The Information的报道,WeWork计划在明年年初前,出售其收购的办公清洁服务公司Managed by Q、团体聚会提供商MeetUp以及市场营销公司Conductor。

其中,Meetup于2003年推出,曾是湾区非常有名的一个聚会服务商。当时,收购Meetup也是WeWork非常高调亮眼的一次收购。

根据WeWork的招股说明书:WeWork为收购这三家公司,共花费了近5亿美元的现金和股票。当然,这个价格仅反映当时WeWork股票价值的价格,此后可能下降。这三家公司的年收入都在“亿万”美金级别,但是目前,这三家公司都还处于亏损状态。

一个时代的终结

说到这里,整个事情的来龙去脉已经清晰。

那么从失败的WeWork IPO事件中,我们可以学到什么呢?

*,它再次证明了今年春天美国资本市场在Uber和Lyft上市后所释放出的一个信号,即:公共市场的投资者,对亏损的公司已经非常警惕,尤其是那些还没有明确盈利方式的公司。

第二,此前WeWork估值大跌,实际上是“市场”开始发挥作用的一个典型情况。市场正在找WeWork的实际价格,但不是软银所说的那个。

换句话说:独角兽清算已然开场,并将一起警示中国的公司。

近日,摩根士丹利(Morgan Stanley)的首席美国股票策略师迈克·威尔逊(Mike Wilsons)在给投资者的一份报告里也指出:“WeWork IPO的失败,标志着一个时代的终结,这个时代即:哪怕一个公司不盈利,它也可以获得巨大的市场估值。”

威尔逊还把WeWork IPO失败所揭示出来的趋势性分量,等同于其它几个具有标志性的趋势性事件,这些事件是:*,破产的贝尔斯登(Bear Stearns)在2008年出售给摩根大通(这一交易标志着本世纪头十年过度投资的结束);第二,美国在线与时代华纳合并失败(标志着互联网泡沫达到*);第三,美国联合航空公司的失败杠杆收购(这在1980年代终止了MBO(管理层收购)狂潮)。

不管怎么样,反弹已经在发生。投资者对诸如Peloton、Uber和Lyft之类的新上市独角兽公司,进行了全面的反叛,这些独角兽公司都在交易初期苦苦挣扎。

“对任何东西给予极高的估值都不是好主意,特别是对那些可能永远无法产生正现金流的企业。*投机性、定价最不合理的市场领域现在已经开始崩溃。”威尔逊进一步指出:”这意味着科技企业和其他高增长软件类股将面临困境,并将给整体市场带来压力。”

此前,根据The Information的报道,最晚,WeWork需要在明年的春季之前筹集现金。但是现在看来,情况可能更加糟糕。

WeWork也许能够度过感恩节,但是撑不到圣诞节了。其手上的资金正在迅速流失,如果WeWork最终的财务救援计划是来自软银,那么,WeWork在接受资金时的估值可能进一步跌破100亿美金,并进一步把公司创始人亚当·纽曼踢出局。

【本文由投资界合作伙伴微信公众号:棱镜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。