重资产加码投入的背后,是一辆辆货真价实的汽车。

01

2019年春天的一个早晨,程维走进北京金融街丽思卡尔顿酒店,看到了已在此恭候多时的戴威。酒店大厅里,当戴威提出“滴滴可以收购ofo”的请求时,程维选择了拒绝。

对于滴滴而言,“横尸遍野”的ofo已经没有任何价值。程维把精力收回来了,他还是想大干网约车。

时间退回一年前,还是一个春天的早晨,北京国贸的万豪酒店宴会厅中,聚集了中国汽车圈一半的掌舵人。北汽徐和谊、一汽徐留平、比亚迪王传福、广汽冯兴亚,以及造车新势力中的风云人物李想、李斌等。

攒这个“局”的,正是程维。

一直以来,程维的心都悬着,他十分清楚,滴滴虽具备最早入局的先发优势,但短板同样明显:在网约车这场巨头的混战中,作为线上运营平台,滴滴始终缺乏自身产业链和专业技术积淀。另外,在商业模式上,作为一个简单的撮合交易平台,滴滴也无法对私家车辆统一安装车载系统和收集数据。

相较之下,B2C(Business to Customer,即企业对消费者的电子商务模式)模式下的平台似乎更具优势:一方面,营运车辆可以被统一监督管理;另一方面,以车企为主的出行平台,其车辆多为集中供应的标准化车辆,在数据收集、大数据价值挖掘、产品研发与改进上有显著优势。

宴会上,程维手握话筒有些激动地说,滴滴要成为全球*的一站式出行平台。他还要共建汽车运营商平台,推广超过1000万辆共享新能源汽车。

那天,滴滴还与31家汽车产业链企业共同成立了“洪流联盟”。

出行市场的蛋糕很大。中国仅网约车市场,就从2014年的3000万用户、50亿美元,增长到2017年的21700万用户、300亿美元。BCG预测说,中国如果照平均每年19%的速度稳步增长,到2022年底将形成2600万辆的规模。

这样庞大的市场规模,对于车企而言,既是诱惑,也是愿景。那些在百年汽车历史中埋头前进的重资产企业,突然就像风口上飞起来的猪,一头扎进了网约车的盛宴中。

除了牵手出行“一哥”,自主品牌中,如上汽、广汽、长城、东风、吉利、江淮等企业已经搭建了自己的网约车平台。

国际巨头中,宝马获得成都网约车牌照并开始专车服务;戴姆勒联手吉利成立网约车合资公司;大众公司发布逸驾智能;通用高管也开始在各种场合公开宣布着自己的转型计划……

就连一向谨慎的丰田章男都没有错过这次热闹。今年7月,滴滴和丰田共同宣布,将在智能出行服务领域深入合作。丰田还将向滴滴投资6亿美元,其中部分资金将用于滴滴、丰田以及广汽丰田三者共同成立的合资公司中,专注出行服务。

一时间,网约车从无到有,遍地开花。

“从造车*天开始,我们就希望能进入每个城市当出租车。”吉利汽车总裁刘金良如是说。今天,他终于有了另一个身份——曹操出行董事长。

然而,这些汽车厂商对网约车美好愿景的背后,还藏着显而易见的秘密——

他们的车不愁卖了。

02

从2018年下半年开始,我国传统燃油车销量9连跌,虽然今年6月出现上涨,但也是车企通过“骨折价”交换而来。国六新车型上市后,车市再次迎来寒冬反扑,7月和8月出现大幅度下跌,8月跌幅甚至超过去年。

与传统燃油车的迅速下滑形成鲜明对比,新能源汽车却在各种优惠政策下出现了逆势上涨。以今年为例,我国8月新能源汽车的产销分别是8.7万和8.5万辆,环比分别上涨2.9%和6.4%;今年前8个月累计销售79.3万辆,同比涨幅32%。

新能源汽车漂亮的成绩单,与网约车的迅速崛起密不可分。

迄今为止,已有20家车企通过不同的方式布局网约车。其中,有14家车企直接参战,方式有网约车(B2C)和分时租赁两种;其余6家则选择远程操控:投资网约车公司,或直接给网约车平台提供车源支持。

B2C模式中,以吉利旗下的曹操专车为例,它更像是吉利集团新能源汽车的大买家,统一采购并运营吉利集团的新能源汽车吉利帝豪EV。

远程操控中,以丰田和滴滴的合作为例。其协议中明确规定,新成立的合资公司,将采购丰田汽车作为运力,然后将其借给司机。

“洪流联盟”的车企也不是白入局的。程维推广超过1000万辆共享新能源汽车的方式是:整合用户需求,探讨共享新能源汽车的设计与标准制定,对共享新能源汽车进行定制化生产与推广运营。

那么,推广的1000万辆新能源汽车由谁生产呢?毫无疑问一定是合作伙伴了。

今年以来,滴滴发力的小桔车服独立之后,又联合北汽新能源成立“京桔新能源”公司,3月京桔新能源交付了10000辆EU5网约车。到现在,滴滴平台已注册超过26万辆新能源汽车,预计2020年将超过100万辆。

为什么网约车一定要新能源汽车呢?

纵使绿色出行已倡导多年,但一年前的“限电令”,才算为新能源汽车的销售市场彻底拉开大闸。

2018年7月,《佛山市网络预约出租车经营服务暂行办法》中提出,2018年11月1日起,佛山市所有新增的网约车必须使用新能源汽车。

今年9月底,郑州交通运输局发布了《关于市区出租车经营者使用新能源车辆有关事项的通知》。其中显示,自2019年10月1日起,郑州市市区新增的网约车和更新巡游出租车将停止使用燃油、燃气等类型车辆,必须使用行业官方网站公示的新能源纯电动汽车。

除此之外,9月初的《深圳市网络预约出租汽车经营服务管理暂行办法》也明确规定,深圳新注册的网约车必须为纯电动汽车。

据统计,目前出台相似规定的城市,已有广州、江门、昆明、惠州等地。

对于新能源汽车而言,网约车平台仿佛一个个“泄洪库”,迎接着从主机厂行驶而来的滚滚车流。入局网约车,短期来看,车企在整体行业下滑的同时将库存车辆转化为销量,做到了及时止损。

汽车厂商有了一个可观的增量市场,网约车的专业化和规模迅速提高,这潮流浩荡的结合看似双赢而美好,但却从本质偏离了共享的初心,也为未来埋下巨大隐忧。

03

Uber创始人卡兰尼克最喜欢引用的一个数据:如果你拥有一辆车,那么这辆车96%的时间都是没有被使用的。

2015年5月7日,滴滴快车上线那天起,许多原本96%的时间都在闲置的私家车发动了起来。它们的车顶上没有“taxi”的小白灯,但常载着一波又一波的乘客,兢兢业业。

一年后,2016年6月的一个晚上,Uber中国区的18位高管在杭州一家五星级酒店齐聚。席间,卡兰尼克如往常一样老练而富有激情:“早晚有一天,北京的工程师会和旧金山一样多,并且他们不会只为Uber中国工作。”

当时没人听出他的弦外之音。

一个多月后,Uber中国和滴滴合并的消息在业界炸开了锅。程维和他一手打造的网约车王国迎来高光时刻,他吃到了“共享经济”的*杯羹。

世间好物不坚牢,彩云易散琉璃脆。如今,随着车企的陆续入局,网约车开始与“共享经济”背道而驰。

与车企达成合作的网约车平台,将直接从车企采购车辆作为运力,然后雇佣司机组成车队。这就意味着,那些拥有96%闲置时间的私家车,将重新回到自己的闲置队伍中去。

在互联网技术的外衣下,网约车的实质正在向传统出租车逐渐靠拢。与此同时,出行需求与运力匹配的问题也就顺理成章地卷土重来。

这其中,时空匹配的问题依然是关键。什么是时空匹配?举个简单的例子:

不考虑价格因素的情况下,10月1日早上9点,有一人在北京五道口想要打车去三里屯。假设当时全北京只有1辆出租车,且还在南锣鼓巷附近,那这个人的需求就无法被满足,即时空不匹配。

地铁站、公交站的站点设置就是将需求与供给都集合到一个点,在固定的时间,使需求与供给得到匹配。网约车同理。当需求、供给密度高,且两者都发生在同一时间、同一区域,匹配成功的概率就会更大。

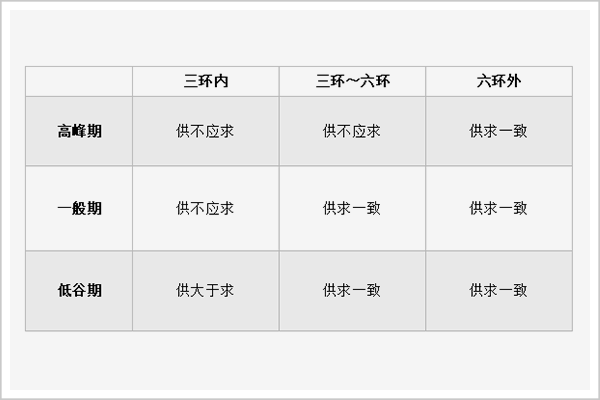

对于不同时空“供求匹配程度”这一问题,笔者曾在《如果滴滴上市,“打车难”只会更严重?》一文中,建过一个BP神经网络模型,最终得出北京市不同时空出租车资源的“匹配”程度,如下图所示:

不难看出,对网约车来说,早晚高峰的六环内需求集中。此时,需要运力结构具有弹性:专职、兼职司机比例适当,在高峰期时有大量兼职司机补充运力。

早期的滴滴、Uber按照这一规则想出了一个有效吸引司机的方式——疯狂补贴。大量的兼职司机上线为早晚高峰提供了充足的运力,两家的奖励政策也充分鼓励司机在高峰期上线、平峰期下线,这让城市早晚高峰时期的运力紧缺问题得到过有效缓解。

如今,在政策和市场的双推动下,网约车平台放弃私家车,转而选择满足合规要求、来自车企的新能源汽车,司机逐渐变成以专职为主,运力结构失去弹性,高峰期运力与平峰差异缩小,打车难的问题再次浮现。

另外,如果网约车平台自己买车,能够获得的运力是有限的。从乘客的角度看,若打车成本提高,打车需求就会下降。在运力、需求都较低的情况下,匹配效率随之下降,盈利也会变得困难。

04

“这让我感到惭愧和紧迫。”业绩报表披露时,孙正义的脸色并不好看。他说,软银的投资“结果与目标相去甚远”。

令这位身家240亿美元的前日本首富感到惭愧和紧迫的项目之一,便是出行服务提供商Uber。后者在今年第二季度大幅亏损超过50亿美元,同比增长近500%。

Uber在美国的难兄难弟Lyft也曾在招股书中坦白,“我们有净亏损的历史,可能无法实现或保证未来的盈利能力”。自2012年诞生以来,Lyft无一年实现盈利,在最新一季的财报中亏损6.442亿美元,估值缩水近1/3。

中国国内,滴滴的日子更不好过。规模和效率与初期的私家车共享模式相比大幅度降低,未来业务的想象空间缩小了,公司估值也从2017年的560亿美金降低到了500亿美金。

2018年9月,程维发了一封内部信给滴滴员工。他说,6年来,滴滴没有实现盈利。截至2018年,滴滴共计亏损约390亿元。此后,滴滴依靠裁员、融资才获得喘息的机会,整体裁员比例占到全员的15%,涉及2000人左右。

其他玩家似乎也已身陷窘境。此前,易到控股股东韬蕴资本公开叫卖易到。韬蕴资本数据显示,截至2018年12月,易到现有34亿元负债中28亿元为韬蕴资本向易到的垫款。

在资本看不到回报的情况下,“一哥们”的出行大厦时刻处在倾覆的边缘。但看看前仆后继的车企们,谁也不能保证这些后来者不会更惨。

在运营成本上,B2C的重资产投入模式远高于C2C(个人与个人之间的电子商务)模式。虽然车企不差钱,但如果无法保证市场占有率、形成规模效应,亏损情况毫无疑问将会更加严重。

一个残酷的事实是,神州专车、曹操专车、首汽约车、上汽的享道出行、江淮的和行约车、北汽的华夏出行、长城的欧拉出行……这些车企搭建的网约车平台,市场份额加起来都不到10%。

在创投圈里,有人曾把ofo称为“史上*的灾难性投资”。这些投资人在今天很难承认,曾经的那三百多个日夜里,他们在那场火热的共享单车投资战中,有着多少难以言喻的反常。

2016年9月到2017年7月,ofo完成共计5轮融资,总额近90亿元人民币。这是中国创业史上前所未有的。

如今,资本、车企大佬们对网约车的狂热投入中,又保持了几分理性?

一个不争的事实是,在这股声势浩荡的潮流中,已经不能排除有些厂商故意利用网约车的风头,为自己已经失去竞争力的主业增加苟延残喘的机会,甚至打着共享经济的旗号,诱惑更多的资本入场为自己买单。

不断的加码投入,让厂商暂时去了库存,让网约车加速向专业车辆、专业司机的传统出租车模式,而不是社会车辆、社会司机的共享经济模式前行,也给行业乃至社会留下后患。

我们真的需要那么多出租车吗?

《城市道路交通规划设计规范(GB50220-95)》中规定,标准城市每万人出租车拥有量为20辆。而据统计,截至2018年,我国已超过30个省市自治区,其出租车资源严重过剩。

北京每万人拥有30.71台、拉萨每万人拥有31.3台、天津每万人拥有20.65台、上海每万人拥有20.25台、沈阳每万人拥有21.52台、银川每万人拥有24.79台、西宁每万人拥有24.04台……

在网约车行业摸爬滚打两年多的张景(化名)说,以前网约车数量不多时,司机只要一打开系统,每天就接单接个不停,现在网约车过剩,基本处于供大于求的状态。

“有一次,周围两公里范围内有30多名乘客下单,然而该范围内却有200多辆闲置车辆。”张景无奈道。

如果说路边随处可见的黄色“尸骸”是一场灾难,一旦网约车资源严重过剩,车辆大量闲置、废弃停车场车满为患,将成为更大的灾难。为网约车而网约车的争先恐后和前赴后继,正让行业走在通往灾难的路上。

【本文由投资界合作伙伴华商韬略授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。