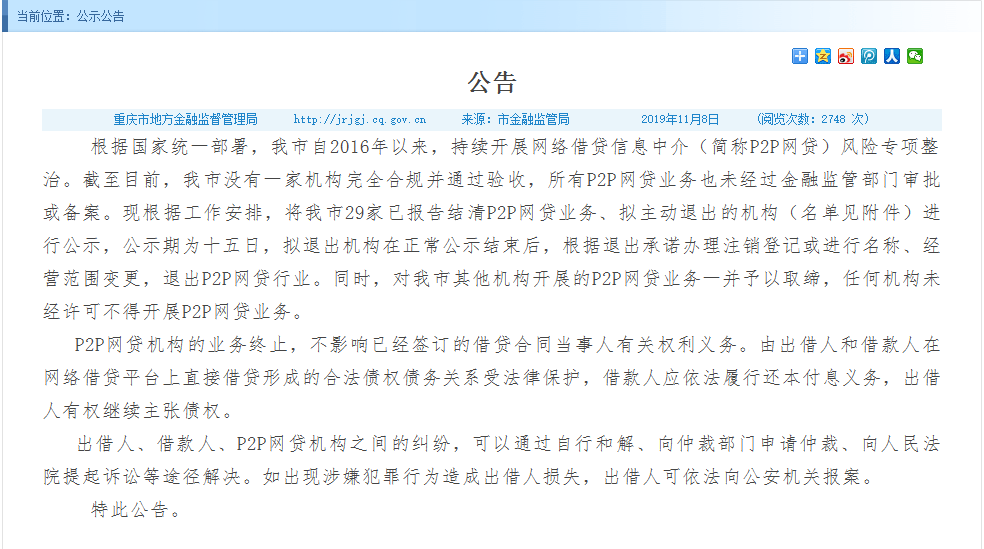

近日,重庆市地方金融监督管理局网站发布公告称,根据国家统一部署,该市自2016年以来,持续开展网络借贷信息中介(简称P2P网贷)风险专项整治。截至目前,没有一家机构完全合规并通过验收,所有P2P网贷业务也未经过金融监管部门审批或备案。

也就是说,在整个重庆市的辖区范围内,将不会留存一家P2P网贷业务的公司。而在重庆之前,已经有不少地方开始了取缔P2P网贷业务,包括湖南、山东。

回过头看,从互联网金融之光到人人喊打的过街老鼠,P2P只经历了短短数年时间,令人唏嘘,也令人不解——P2P为何会发展成一个坑害成千上万人的工具?

一个不留!

多地宣布取缔P2P业务

如今的这场P2P清退潮,要从三年前说起。

2016年被称为互联网金融监管元年。继《指导意见》和《征求意见稿》推出之后,2016年8月4日出台的《网络借贷信息中介机构业务活动管理暂行办法》,对P2P金融一系列细则作出了详细的规定与调整,被称为史上“最严”的监管文件。

尽管红线和边界确定了,落地却不易。由于P2P数量众多、鱼龙混杂又涉及公众资金,若合规要求一步到位,会危及出借人资金安全,引发风险隐患。于是监管给足了P2P平台时间,意图鼓励P2P平台走上正规化的道路。

当然,很多平台在尽力整改,但仍有不少混在P2P队伍里的平台本身就是骗钱的,让他们整改从何谈起?只能是接着能骗一天是一天。随着备案大限接近,P2P行业的备案情况却是一拖再拖,同时爆雷潮达到了顶点。

这一波P2P爆雷潮,令人心悸。2017年12月钱宝网创始人自首,2018年2月旌逸集团爆雷,4月善林金融跑路,5月中融民信被查。而2018年年中的两个月内,这波爆雷更是到达了高潮,6月1日至7月12日的42天内,全国共有108家P2P平台爆雷,其中不乏累计交易额达百亿级的P2P平台停业,包括钱爸爸、牛板金、银票网、投融家等,仅7月9日一天,爆雷的P2P平台就有16家,42天内平均每天爆雷2.6家。

自此,监管层的耐心也已经消耗殆尽,真正的铡刀开始落下。

今年1月,互联网金融风险专项整治工作领导小组办公室发布了《关于做好网贷机构分类处置和风险防范工作的意见》(以下称“175号文”),明确了此后以引导机构退出为主要工作方向。按照175号文件的规定,相关工作要在今年3月底完成。“能退尽退,能关尽关”一句话,尽显监管层面对于P2P的态度。

而在重庆之前,已经有不少地方开始了取缔P2P网贷业务。

10月16日,湖南省地方金融监督管理局网站发布公告称,一致认定该省整治名单内纳入行政核查的24家网贷机构P2P业务均不符合“一办法三个指引”有关规定,现予以取缔。同时,该省其他开展P2P业务的机构及外省在湘从事P2P业务的分支机构均未纳入行政核查,对其开展的P2P业务一并予以取缔。

两天后,山东省地方金融监督管理局网站发布《网络借贷行业风险提示函》称,当前P2P网贷行业正在进行风险专项整治,至今未有一家平台完全合规通过验收。未来该省将对全省范围内未通过验收的P2P网贷业务全部予以取缔。

10月28日,深圳金融局发布了第四批12家自愿退出且声明网贷业务已结清的网贷机构名单。据统计,目前,深圳通报的自愿退出且声明网贷业务已结清的网贷机构数量已达139家。

此前,曾有消息称对于P2P平台将在6个省市进行监管试点,但据《财经》杂志报道,当前已不存在在6个省市进行监管试点一说,接下来监管或将出台统一针对全国所有在营网贷平台的政策。

换言之,一个不留。

P2P破灭史

从横空出世到乱象丛生

清退P2P,代表着一个金融时代的终结。

所谓的P2P,全称peer to peer,即点对点(个人对个人)借贷。这种模式来源于2006年诺贝尔和平奖得主穆罕默德·尤努斯曾在1976年把27美元借给了42位贫困的村民,以让他们免受高利贷的盘剥。

随着互联网的发展,这种模式乘风而起。P2P平台作为互联网信贷中介,将投资人的资金汇集,借贷给有资金需求的人群,主要以收取服务费盈利。

追溯起来,国内 P2P的开端起始于2006年。2006年5月,第一家中国P2P公司宜信宣告成立。接下来,拍拍贷、红岭创投、人人贷、陆金所、团贷网等国内第一批P2P平台相继出现。

自2013年起,互联网金融成为风口,P2P被树立为典型,迎来了高光时刻。国内P2P网络借贷平台如雨后春笋般彻底爆发。那一年,几乎每天有1-2家平台上线,全年的P2P平台数量高达800家,业内总交易额超1000亿元,贷款存量近270亿元。

在随后的两三年里,各路玩家纷纷入场。不仅是互联网巨头、银行纷纷跑步进场P2P,更多草根玩家也进来想分一杯羹。仅仅两三年的功夫,2016年国内P2P网络借贷平台的数量已达到5000多家。

但是,由于当时还没有行业门槛,整个行业鱼龙混杂。行业急剧爆发后,更是乱象丛生,甚至一些庞氏骗局披着P2P网络借贷的外衣大行其道。

e租宝就是其中一个典型的例子。凭借着高额收益的诱惑,e租宝自2014年7月上线之后就一发不可收拾。不到两年内非法集资金额762亿元、受害投资人数高达90万遍布全国31个省区,堪称“神话”。

然而,e租宝的神话在2015年12月16日戛然而止,因涉嫌犯罪,被立案侦查。

e租宝并非个案,仅2015年歇业、停业的P2P平台就占据了行业的1/3,其中恶意跑路和诈骗的更是不在少数。自此,P2P的安全问题让监管层面不得不重视起来,一系列监管政策相继出炉。

P2P末日黄昏

一个时代就此终结

监管的震慑力度,不容小觑。为了撇清P2P的标签,不少大型平台悄悄转型。

近日,美股上市公司宜人金科旗下网贷平台宜人贷发布公告称:将与宜信惠民(宜信金科旗下)进行业务整合,宜信惠民将不再新增出借和借款业务。整合完成后,宜人贷将成为宜人金科旗下唯一网贷平台。

同样作为国内最早一批的P2P平台,拍拍贷也发布公告表示,将采用“信也科技”作为公司名称。此前,其创始人张俊公开表示,“我们和P2P已经不再有什么关系了。虽然拍拍贷现在还有一些P2P的余额,但是已经没有P2P的新增交易,公司的主战场已转向金融科技。”

此外,连平安旗下的陆金所,也宣布退出P2P业务,转向于消费金融领域。陆金所中国最大在线财富管理平台之一,而P2P业务曾是陆金所的核心业务。

一位业内人士笑称,“俗话说‘天塌下来有个子高的顶着’,现在整个P2P行业个子高的都撤了,P2P就此走向末路。”

据网贷之家数据显示,截至今年10月末,全国纳入实时监测的在运营机构数量已降至427家,比2018年末下降59%,与2016年巅峰时期5000多家P2P平台相比,运营平台数量下降了90%多。

这不禁想起了马云曾公开放言,“P2P从第一天就不是互联网金融,它是一个有了网页的非法集资产业。”而P2P从互联网金融之光到人人喊打的过街老鼠,只经历了短短数年时间,令人唏嘘。

本文来源投资界,作者:Yorke,原文:https://news.pedaily.cn/201911/448327.shtml