11月29日晚间,小米集团董事长雷军发布内部信称,小米作出新一轮的管理层人员变动,林斌升为副董事长、王翔为集团总裁、何勇升为集团副总裁;周受资、卢伟冰重要业务线轮岗,黎万强、祁燕因个人原因离开小米。小米近来在人事上动作频频——这已是这家公司今年第六次调整。

在此次调整中,联合创始人黎万强的离开尤其引发关注。这位从金山时期就跟着雷军的老部下曾经在2014年暂别过小米。2010年,雷军与林斌、黎万强、周光平、黄江吉、刘德和洪锋共同创立小米,据了解,目前,黎万强、周光平、黄江吉三人已经离开。

频繁人事更替背后,小米正处于一个非常微妙的时间点,雷军在内部强调小米仍然是以“手机+AIoT”双引擎驱动,但目前来看手机业务很难再有爆发性增长,IoT业务短时间内有很难代替手机业务成为新的增长引擎。

几天前,小米发布了2019年第三季度财报,报告期内,小米的收入为536.6亿元,同比增长5.5%;毛利润为82.4亿元,同比增长25.2%;经调整净利润为34.7亿元,同比增长20.3%。

利润增长超预期,不得不说小米交出了一份令人满意的成绩单。但细细看来,这份成绩绝不能称之为亮眼:从财报可以看出,小米的收入增长明显放缓,低于去年同期的14.8%,这也是其上市以来首次个位数增长。

作为小米最核心的两大业务,智能手机和互联网服务的境地颇为尴尬,这其中,扮演流量入口角色的手机业务出现了销量下滑的现象,而扮演着变现角色的互联网服务增长幅度也不如以往。

另外,关于三季度财报表现情况,小米CFO周受资表示,2019年前三个季度中国手机市场的形势下滑比较严峻,这里有很多因素,其中一个重要的因素是消费者在等5G时代的到来。

互联网服务日渐疲软

根据官方的定位,小米区别于一般的手机厂商,是一家互联网公司。其核心商业模式是以硬件换收入和流量,而利润则主要由互联网服务业务贡献。

然而从今年二季度开始,小米手机业务的毛利贡献迅速攀升,从2019年一季度的17%飙升到36%,Q3为35%;相反,互联网服务的毛利贡献则从一季度的55%下降至41%,这也是7个季度以来的新低。

财报显示,小米三季度的互联网服务业务收入为53亿元,同比增长为12.3%,增长速度持续放缓。其中,海外市场互联网服务同比增长87.7%,在互联网服务总营收中占比37.2%。

具体而言,在增值服务方面,游戏业务收入为8.2亿元,继二季度同比个位数下跌之后,三季度同比增长26%,不过就当前来看,游戏业务的占比还依然太小。

包括小米金融、有品电商等其他增值服务方面,三季度也基本上保持了较高的增长势头,收入达到16亿元,同比增幅近78%。其中较为亮眼的是,小米金融在消费贷的推动下收入达到了10亿,同比加速增长至90%。

而作为核心的广告业务,由于受整个广告行业周期和智能手机出货量的多方面影响,三季度的收入仅为29亿,同比下跌至9%。尤其是依赖出货的预装软件收入,相比去年同期的8.3亿下跌了50%以上,三季度仅有3.8亿。

值得一提的是,今年10月份广电总局约谈了包括小米、长虹、创维等在内的多家电视厂商,要求整顿开机广告的乱像。这意味着,小米电视的开机广告收入接下来将会进一步下滑。

相对低毛利的小米金融与有品电商业务在快速增长,更高毛利的广告业务在收缩,由此也便导致毛利率结构性下降,在当前互联网业务持续调结构的情况下,小米的这一情况将会长时间持续。

基于以上种种我们不难发现,互联网服务业务承压,为了保证小米整体的利润率,智能手机业务的盈利需求变得极为迫切,而这也在很大程度上影响了小米手机一直以来的价格优势,进而影响了出货量。

智能手机的内忧外患

在小米的总营收中,智能手机的收入占比达到60%以上,可见该业务仍是小米的基本盘。所以关于此次增长放缓,与手机业务下滑的联系最为密切。

具体来看,小米智能手机在整个三季度的全球出货量约为3210万台,同比下滑3.6%,收入323亿元,同比下降约8%。节点财经(ID:jiedian2018)发现,这也是近小米两年来首次出现的季度内负增长。

然而,尽管智能手机的出货量和营收双双放缓,但智能手机的毛利率却上升至9%,是近八个季度以来的最高水平,为小米带来了将近29亿元的毛利,同比增幅达到36%。究其原因,这是由于智能手机的平均价格和成本差值被拉升到90元,是历史最高水平。

事实上,小米看似成绩不错的手机业务,无论是从当下的出货量和营收,还是从市场竞争的大环境看,都处于内外交困的状态,形势可谓严峻。

先看小米在国内市场的数据,其出货量同比大幅减少37%,在国内前五大手机品牌当中跌幅*。

据Canalys的数据显示,在2019年三季度,华为的出货量为4150万部,占整个国产手机市场出货量的41.5%,年增长率66%。而包括小米、vivo、OPPO、苹果在内的其它手机品牌,四家合并后的份额仅占到市场的50%,低于上季度的54%和去年同期的64%。

IDC数据也显示,在刚刚过去的三季度小米970万台,同比下降了30.5%。

国金证券新检测数据显示,在10月份新机销售前20排行榜中,华为系手机占据榜单中的9席,其中新机Mate 30系列销量合计超过200万台。而小米品牌新发布的机型并未上榜,主打性价比的红米Note 8 Pro是*上榜机型,且排名靠后。

根据IDC数据,小米手机在印度市场已经连续两年保持出货量*;而在西欧市场,小米正在尝试电商+线下小米之家+运营商等多渠道,目前看已有初步成效,第三季度该市场出货量同比增长90%。

不过需要注意的是,小米的海外地位并不稳固。首先是小米一直引以为傲的印度市场,其占有率比同期下降0.2%,这或许意味着小米在该市场的增长已经遇到了天花板。与此同时,OPPO与vivo则增长迅速,两者合计市场份额已达到27%,成为小米在印度强有力的对手。

更为重要的是,小米在印度走的是中高端路线,但目前售卖的机型主要还是以红米为主,并不占据*的优势。从此次财报中显示出海外ASP的下降,其实也体现了小米正在以价格换市场。

另一方面,尽管小米在西欧市场的出货量同比增长90%,但由于市场拓展的时间较短,基数较小,实现同比爆发增长也相对容易。而价格定位上,小米Note 8目前在德国的价格只有200多欧元,小米9的定价也在499欧元,属于中端价位。

总的来说,面对持续下滑的中国存量市场,海外的增量市场是小米当下*的机会。只不过目前来看,其拓展之路还很艰难。

5G时代:野望与失意

在回应智能手机出货量下滑时,小米官方给出的答案是:由于目前正处于4G向5G切换期,手机市场大环境承压,因此小米选择了稳健增长,提高盈利能力和现金储备,消化不良库存。

财报显示,除了毛利率的提升,小米在现金储备方面也从今年一季度的376亿元提升到三季度的566亿元。并且,截止2019年9月30日,小米的存货账面值为262.41亿元,较年初减少32.40亿,降幅为10.99%。

此外,为了弥补技术研发上的短板,小米的研发开支达到20.33亿元,同比增加32.5%,环比增加30.7%,在总营收中的占比约3.79%,占到除税前利润的61.70%。

一方面注重现金流和库存水平的健康,一方面强化技术投入,从以上指标来看,轻装上阵的小米正在“囤积粮草”,为5G应用的广泛铺开做准备。

“5G是小米手机业务增长的下一个希望。”摩根士丹利认为,5G手机的推出和全球化扩张将帮助小米手机业务反弹增长,手机销量在四季度将有接近20%的同比增长。

相比4G手机,5G手机一方面在基带、天线等方面的硬成本增加,另一方面由于需要产业链的升级,厂商的研发投入更大,这也一直是影响其被市场接受的*阻力。所以说,谁掌握了具有价格优势的5G产品,谁就掌握了未来的手机市场。

为此雷军在Q3财报后的电话会议上称,“在5G时代,手机成本上涨后,友商的5G手机贵得离谱,小米依然会保持厚道的价格,这会让5G更快普及。”小米方面表示,明年将发布十款以上的5G手机。

然而,5G一方面意味着机遇,但另一方面则是激烈的竞争。要知道,目前中国5G手机市场竞争的大体格局是:华为、vivo势头强劲,而小米和OPPO则是不尽如人意。

华为方面,先有Mate20x主打同时支持NSA和SA,再有11月的Mate30 5G接力。从芯片到手机、网络的一体化优势,支持了华为5G手机在2019年中国市场的*地位。尤其是近期推出的低价5G手机荣耀v30,更是让小米的性价比优势大打折扣。

同样,vivo也已经先后发布了iQOO Pro 5G版、NEX 3 5G两款5G机型,并且都是较激进的定价策略。IDC数据显示,中国市场在今年第三季度的5G手机总出货量达到48.5万台,其中,vivo主打低端机占据了54.3%的市场份额,占据了*的先发优势。

而小米在今年也发布了三款5G手机,分别是小米MIX3 5G版、小米9 Pro和小米MIX Alpha,售价为4500元、3699元和19999元。不过从IDC发布的三季度5G手机市场厂商份额来看,小米仅占有1.5%的市场份额,被网友称为“中国5G手机失意企业的*名”。

显然,华为和vivo的低价策略打乱了小米5G手机的部署,尽管小米已经极力地缩小5G手机价格,但先机已失。并且,今后将全部转向同时支持NSA和SA的新手机,小米已没有太多机会。

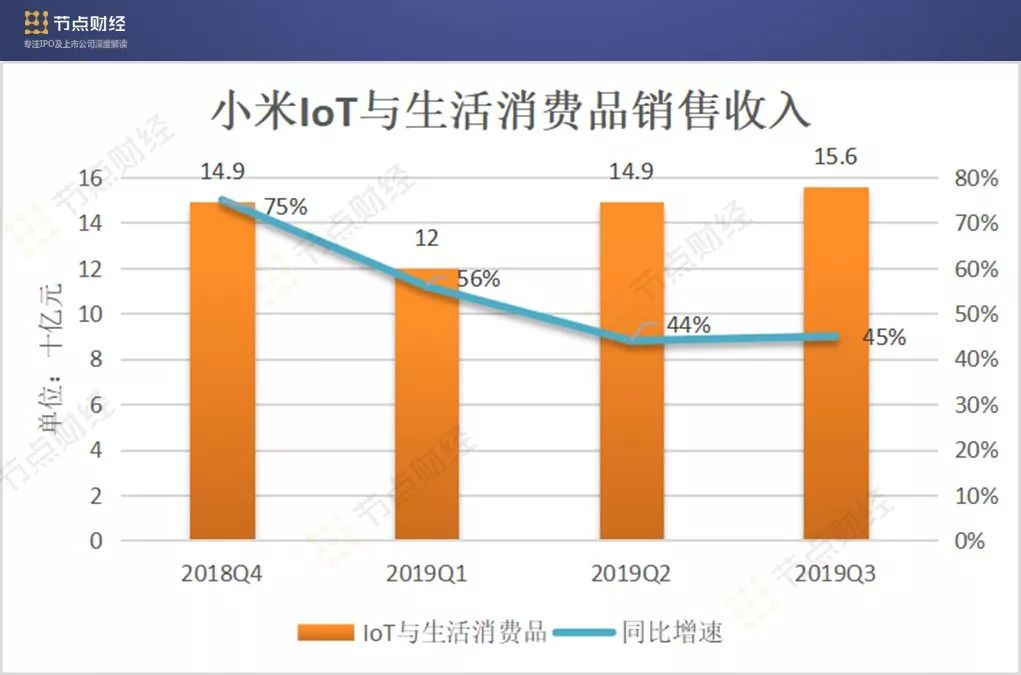

万亿级IoT市场,再遇华为

在小米的三大业务中,IoT与生活消费产品无疑是表现*的一块。

三季度财报显示,小米IoT收入为156亿,同比增44%,其中智能电视及笔记本电脑的收入颇为亮眼,高达58亿。另外,小米IoT平台已连接的IoT设备数达到2.13亿,同比增长62%,环比增长8.6%。

可以预见的是,或许5G对小米手机的整体推动不会那么迅速,但就目前的形势,5G应用给小米IoT带来机遇可能更为直接。

早在2013年,雷军看到智能硬件和物联网的趋势,开启了小米生态链计划;2018年的IoT大会上,“AI+IoT”成了小米的核心战略。2019年小米年会上,雷军宣布启动“手机+AIoT”双引擎战略,并表示将在未来的5年内持续在AIoT领域投入累计超过100亿元。

据不完全统计,从成立起至今,小米已经投资了超过280家公司。这其中,专注智能硬件和生活消费品的公司超过100家,小米生态链企业华米、云米已陆续在美国上市,而科创板也有近10家小米投资企业的身影。

“投资+孵化”让小米迅速铺开IoT产品的SKU,大到空调、洗衣机,小到电池、签字笔,在速度、广度上占据了优势。2019小米开发者大会上,小米AIoT负责人范典称,手机+电视、笔记本、路由器、小爱音箱+生态产品,小米已实现了智能品类全覆盖。

而据国金证券数据显示,小米生态链企业提供了超过4000个SKU,是目前全球联网设备最多的AIoT平台。面向万物互联网的5G时代,这些巨量的设备基础或使小米具备一定的先发优势。利用庞大的设备和用户积累,形成平台和规模效应,进一步降低硬件引流的成本,增强盈利能力。

可以想象,在5G技术的助推下,小米IoT和互联网服务业务将会成为公司的营收主力,手机业务或将沦为配角。

不过,势头不减的小米IoT业务也存在增长焦虑。以大放异彩的电视业务为例,其在小米三季度的出货量为310万台,同比增长59.8%,占据国内16.9%的市场份额。然而2019年国内电视行业突变,华为、一加等一众手机厂商都纷纷进军该领域,这对小米来说不可谓不压力山大。

目前来看,智能电视以及笔记本电脑的收入对小米IoT业务收入贡献为37.2%,占比稍有回升,但如果IoT在除了电视之外的大家电上如无突破,或许再难现爆发式增长。

事实上,与智能手机的产业链类似,小米广泛布局AIoT设备的隐忧同样笼罩在华为的阴影之下。

在IOT领域,华为已经形成了芯、端、云三个层面的协同交互。凭借着在通讯技术、芯片、软件开发方面雄厚的实力,华为完善了自己创建的物联网HiLink + HiAI技术平台。另外,其在年中推出专为物联网而设计的鸿蒙系统,更是引起业内广泛关注。

反观小米,“缺芯”问题一直是其无法接受的痛,为此小米一方面不断进行相关组织架构调整,一方面不断加大研发投入。今年4月,小米旗下的全资子公司松果电子团队进行重组,其中部分团队分拆组建新公司南京大鱼半导体,专注AI和IoT芯片。

除了自主孵化和研发,小米也在积极布局投资业内优秀的芯片企业,其中不乏一些市场耳熟能详的明星企业。公开资料显示,目前已经连续有两家小米投资的芯片企业成功登陆科创板。其中,WIFI MCU芯片供应商乐鑫科技,发行前小米合计持有3%的股份,而在此前拿到科创板001号受理名号的晶晨半导体,发行前小米亦持有3.51%的股份。

总体上看,小米与华为的IoT策略颇有相似之处,即先打造一个平台,然后联合生态合作伙伴推出一系列的产品。但在产品定位上,两家之间还是有些明显的差别。

在价位上,小米IoT延续了一贯的高性价比模式。以小米音箱为例,其最贵的小米小爱音箱HD也不过599元,*的小米小爱音箱 Play仅售99元。而华为AI音箱上市时的价格就定在了399元,上市八个月后就卖出了100万台。

由此可见,华为在IoT行业明显走的是“高端”印象,对比硬件综合利润不超过5%的小米,华为的高端策略或许会如同手机业务一样,在IoT领域对小米带来新一轮的碾压。

上市以来,市值缩水将近一半,负重前行的小米能否重回上市之初的高位,我们或许在接下来的5G、AI浪潮中找到答案。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。