最近,北美吃瓜群众围观了一场

“神仙打架”--

Allbirds CEO实名举报亚马逊抄袭!

左:Allbirds

右:亚马逊复刻的206 Collective

95美金的原版硅谷网红鞋与45美金的亚马逊复刻品,傻傻分不清...

不怪Allbirds CEO全网声讨,辛辛苦苦干了5年,估值到了14亿美金,终于成了硅谷人脚一双的网红鞋,一夕之间,胜利成果却被亚马逊窃取了,换谁谁能接受?

然鹅,这已经不是亚马逊*次复刻别人家的产品了。仅网民声讨的就有:

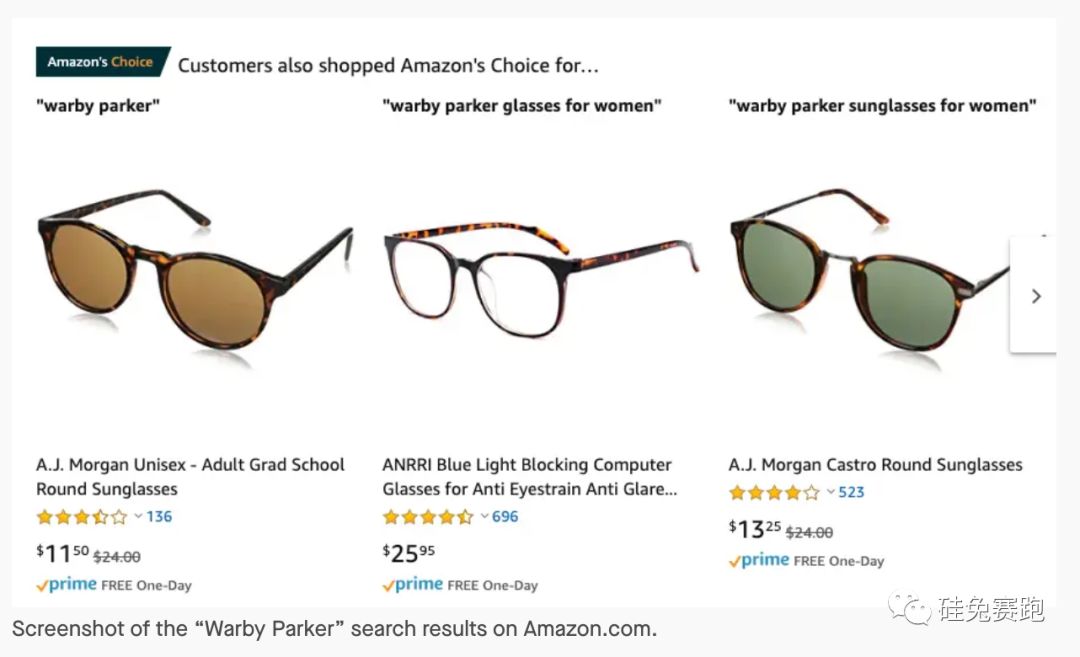

硅谷青年标配的Warby Parker眼镜,

亚马逊上可购买“同款”;

小李子投资的高科技床垫Casper,

亚马逊上能找到相差无几的Rivet;

以上这些同属亚马逊的自营产品线。

不难发现,自营产品中疑似复刻的情况层出不穷,而且,复刻对象还竟是些D2C新消费品牌。

迅速蹿升的D2C品牌,让亚马逊也眼红

2016年,1美金刮胡刀电商Dollar Shave Club被联合利华10亿美金收购,从此,D2C品牌逐渐走向它的高光时刻。

高颜值的产品设计,

独特的品牌理念(可再生、环保、绿色健康等),

社交媒体、网红代言的营销方式,

砍掉中间商后可直接掌握消费数据、制造最合消费者口味的产品、创造*消费体验的D2C(Direct to Consumer)消费品牌,在实体零售关店浪潮中,活得有滋有味。

今年,同为男士刮胡刀订阅电商的Harry's被老牌日化品牌Edgewell Personal Care 13.7亿美金收入囊中。

2019年诞生的108家独角兽中有6个是D2C品牌。

个人护理电商Hims;

美妆品牌Glossier;

最潮旅行箱Away;

时尚租衣平台Rent the Runway;

高科技床垫Casper;

家庭用品Grove Collaborative;

2012年以来,涌向D2C新品牌的风险投资累计超过40亿美金,一片欣欣向荣之景。

到目前为止:

床垫品牌中20%采用D2C模式;

鞋履品牌中15%是D2C;

刮胡刀品牌中12%是D2C。

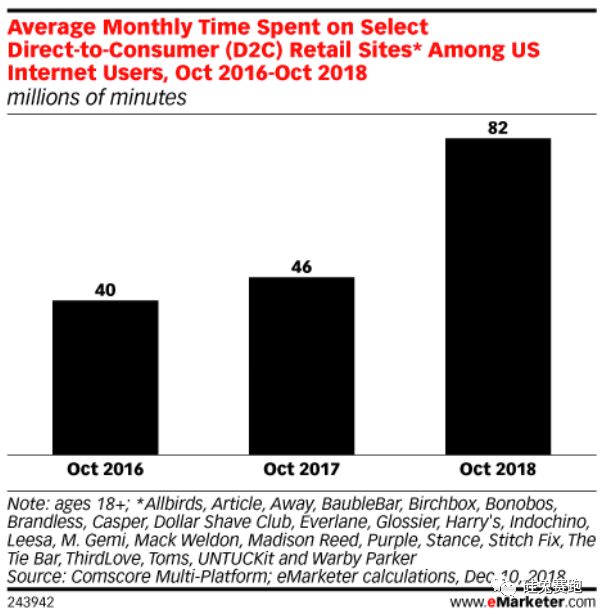

消费者花在D2C品牌电商网站上的时间,一年翻倍!

每月花费在D2C网站的购物时间

单位:百万分钟

D2C网站:Allbirds, Article, Away等

更有调查显示,未来5年,我们购买的商品中10件里可能有4件就是D2C产品。并且,99%的消费品牌将加大D2C渠道投入来抵抗亚马逊的垄断势力。

去年10月,亚马逊曾邀请数位D2C品牌创始人在西雅图总部相聚,希望深入了解他们的需求,帮助其品牌更好的入驻亚马逊平台。并且对于发展到一定规模的品牌,亚马逊会定期联系邀请入驻,但是收效甚微。

对于D2C品牌来说,品牌理念、价值和形象高于一切,而亚马逊一贯做法是模糊品牌强调平台,两者存在冲突。

平台与品牌之间的博弈

面对来势汹汹的D2C品牌,亚马逊是又爱又恨,既想拉拢又要防备。

对于立志做“The everything store”的亚马逊来说,D2C品牌自然是不可放过的要陈列在货架上的对象。

同理,亚马逊自带的流量,也是D2C品牌难以拒绝的渠道。

比如亚马逊就是Lady Gaga美妆品牌Haus Laboratories除了官网以外*的销售渠道。

而独角兽公司Away则坚决表示不会入驻亚马逊,因为目标客户群体不同。

本该比翼双飞,奈何问题出就出在了亚马逊的自营品牌线上。

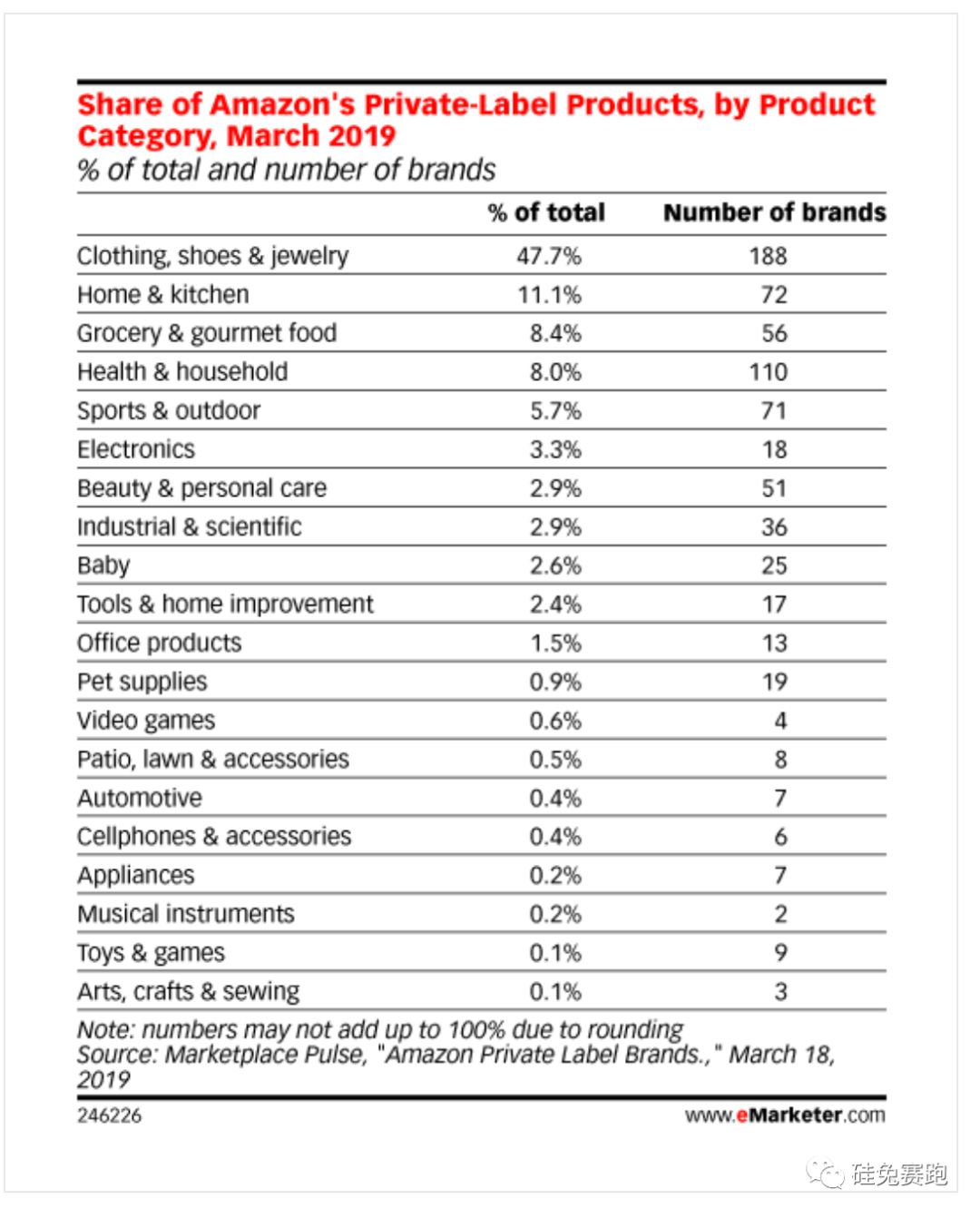

2009年以来,亚马逊陆续成立了大量的自有品牌,并从2016年开始,明显增加了针对自有品牌中的投资。

根据不完全统计,亚马逊平台在售的自有品牌已经超过100个,其中包括带有亚马逊本名的AmazonBasics(电子产品配件), AmazonEssentials(日常衣物),AmazonElements(维生素保健品)。

也有表面看起来没牵扯,实际也是亚马逊自有品牌的,例如206 Collective(鞋品)、Solimo(厨具、日用品)、Wag(宠物食物)、Mama Bear(婴幼儿用品),几乎涵盖了生活的所有方面。

亚马逊自营产品分布,服饰、鞋履、配饰和家庭厨房用品是重灾区

在其中很多产品的官网介绍中,亚马逊甚至丝毫不加掩饰地说“如果你喜欢XXX家的产品,那你应该买我们这款产品试试”。

根据Business Insider的报道,其“复刻品牌”在2018年完成了75亿美元的销售额,已经超过了亚马逊总产品销售额的1%,而分析师预计在2022年,这个数字将达到220亿美元,达到亚马逊2018年全年营收的10%。

并且亚马逊旗下的100多个品牌里,许多都是以超过100%年增长率在发展。可以说,亚马逊已经成为了北美*的D2C(厂家直销)公司之一。

部分亚马逊自有品牌

看到这里,你就不难理解,亚马逊与D2C品牌之间的互相猜忌源自哪里。

目前来说如果与亚马逊合作,D2C品牌几乎只能“听天由命”。拿不到亚马逊平台上的客户数据,不利的搜索与推荐规则,追踪各社交平台广告投放效果的困难,加上不算多好消费体验,令许多D2C品牌三思而后行。

而作为拥有一切、以上帝视角俯瞰品牌的亚马逊,只需要找到平台上最畅销的品类和产品,直接联系上游供应商,同时通过对平台内搜索推荐的垄断,就能够轻松推起一个类似的自有产品。

对于被复刻的产品,这种威胁几乎是毁灭性的。于是产生了一个“做不好很糟糕,做得好被人抄”的尴尬局面。

在种种原因的助推下,甚至连运动领军品牌Nike,也在上个月宣布全面退出亚马逊,拿回主动权,专心打造自己的线上销售渠道。

D2C品牌要建立自己的产品护城河

过去3-5年时间,迎合着消费升级和消费分级的趋势,市场上出现了大量增长迅猛的D2C消费品牌。综管这些火遍全网的新品牌,不难发现品牌、产品、渠道是消费品创业最关键的三个因素,这三个因素,基本达到一个,品牌就能起来,达到两个,品牌就能大获成功。

做D2C品牌,是否要入驻亚马逊是一个绕不开的话题,在竞争与合作机会并存的情况下,不管是否合作,建立护城河,谨防复刻都是较为安全的选择。

找准产品定位,加入亚马逊现有产品供应链体系没有的特定领域,摸清消费者的需求,管理好品牌理念和宣传,还是有很好的创业前景和发展空间的。

我们精选了几个案例,从不同角度来观察如何在“产品”的角度,做出真正“防复刻”的产品线。

男性个性定制化护肤品牌Geologie

路线:增加个性化和定制化,创造亚马逊无法简单复刻的产品技术壁垒

Geologie通过分析每个用户的皮肤特质,以及持续跟进用户的产品体验,定制和调整最适合用户的产品配方。这样的产品,是无法通过简单的找到生产厂家贴牌的形式被复制的,因为除非进行供应链级别的革新,否则以亚马逊现有的供应链逻辑无法提供类似的定制化个性化产品体验。

设计师户外家具品牌Outer

路线:深耕线下场景,激活亚马逊无法触及的线下消费体验

Outer是成立于洛杉矶的设计师户外家具品牌,主打产品设计感,易用性以及环保性。因为产品的特殊性,线下的实际产品体验成为了产品销售中必不可少的环节。Outer通过自己的创新,开发出了“社区展厅”的线下体验模式,让所有Outer的用户都能有偿将自家后院开放成Outer的产品体验展厅,*化地避免了线下产品最昂贵的展厅投入,使其能在更优的价格给用户提供更好的产品,并因此在美国最有名的创业节目Shark Tank中获得多位大佬级投资人追捧。

个人护理电商Hims

路线:围绕有购买门槛的产品搭建产品线,产品无法简单通过在线直购的形式在亚马逊平台上销售

Hims是基于常见的脱发问题开发出来的系列产品品牌,估值已过10亿美元。Hims的核心产品创新,是引入了治疗脱发问题的针对性处方药,同时*优化用户购物体验,用户可在线取得医生的针对性诊断和处方,并最终得到合适且有疗效的产品。而因为处方药产品的特殊性,导致在泛用性网购平台,无法有竞争对手直接销售类似产品。

可以预见,在亚马逊持续加大自营品牌建设的情况下,这样的复刻风波未来也不会少。

可是正如Allbirds CEO在《致贝佐斯的一封信》中提到的,千万别光复刻产品外形,Allbirds的核心技术是用于球鞋底部的可持续鞋底材料,因为它能替代以石油为基地的鞋底材料,应对气候变化,实现可持续发展。

所以,要“窃取”的话,务必要把技术、可持续发展理念及践行之道一并“窃取”。

毕竟,形似神不似,或许一时可以见效,却无法塑造一个有价值能源远流长的品牌。

【本文由投资界合作伙伴微信公众号:硅兔赛跑授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。