这两年来,顺丰表现得有些着急。

2019年12月9日,顺丰控股发行金额为58亿元的可转债正式上市交易。第二天,顺丰控股的控股股东明德控股就将持有的可转债悉数卖出。

在急着套现的同时,顺丰急躁的另一面也有目共睹:急着扩张,不惜负债几百亿元;急着拥抱电商,不惜降价接单。

急躁的背后,是快递江湖的白热化竞争。格局正在改写,友商对民营“快递一哥”的宝座虎视眈眈,顺丰不得不做出应对。

王卫的妥协

2017年6月,一向低调、神秘的顺丰掌门人王卫出现在“粤港澳大湾区论坛”上,当时他开玩笑地说:“我的低调牌坊真正没有了。”

这不是他*次妥协。

在那之前的2月份,在“三通一达”(中通、申通、圆通、韵达)接连上市后,曾经直言“不上市”的顺丰向资本市场妥协,连IPO排队都没耐心,直接借壳鼎泰新材在深交所上市,神秘的面纱也被揭下。

时间往后推移,随着顺丰的不断发展,这样的妥协还在继续。

2019年5月份,顺丰对于一向疏远的电商快递市场抛出橄榄枝,推出特惠专配等新产品。当然,特惠是有条件的。

据顺丰速运客服介绍,这是公司为电商大客户推出的经济性产品,到件时效较标准产品略有差异,目前只有电商客户会有,而价格并不对外公开。

北京地区一位顺丰快递员表示,特惠专配产品价格会很便宜,但每天至少要有500件以上的快递量保底。

不过,北京一家日化电商的物流负责人告诉「子弹财经」,他们在与韵达、百世等快递公司合作时都有优惠价,但对发件量并没有特别的要求。

可以看到,顺丰虽然向电商件妥协降价,但依然强势。

电商件一向是“通达系”的主场,主打中高端市场的顺丰为何不惜降价进入?

在2019年11月15日顺丰控股可转债发行网上路演活动上,有网友提问特惠专配业务是不是针对“四通”出的竞争策略,顺丰控股副总经理、董事会秘书甘玲并未正面回答。

外界有分析认为,顺丰控股2018年下滑的业绩以及下滑的市场占有率、业务量增速,是顺丰选择切入电商件市场的原因。

2018年,顺丰控股归属于上市公司股东的净利润同比下滑4.57%,为45.56亿元,差点被中通赶上;扣非净利润为34.84亿元,同比下滑5.92%。

同时,顺丰业务量增速稍显无力。国家邮政局数据显示,2018年全国快递业务量为507.1亿件,同比增长26.6%。而顺丰2018年业务量为38.69亿件,同比增长26.77%,几乎与大盘同步,与“三通一达”相比明显滞后。

更尴尬的是,全国快递服务企业业务量在2019年2月份同比增速达到38.7%时,顺丰控股业务量增速却逆势下滑16.85%。

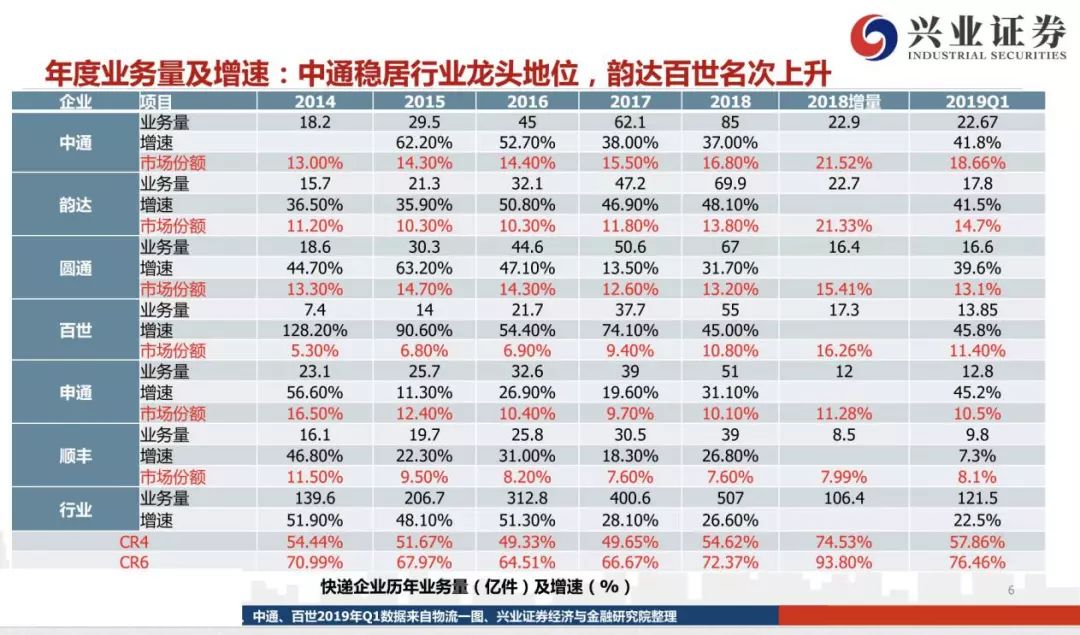

随着“通达系”大打价格战抢占市场,顺丰控股市场份额明显被挤占。兴业证券研报显示,顺丰市场占有率从2014年的11.5%一路下滑到了2019年Q1的8.1%,落后于通达系企业。

图 / 兴业证券研报

王卫的妥协确实取得了一定效果。

推出电商特惠产品后,6月份顺丰业务量同比增长超过15%,7月超过20%,8月超过30%,10月同比增长接近50%。

同时,顺丰的单票收入自6月起也开始出现负增长,到10月份同比下降超过16%,为20.51元。不过,单月营收仍呈正增长态势。

尝到“薄利多销”的甜头,顺丰继续发力电商件。

11月25日,唯品会与顺丰达成业务合作,唯品会终止旗下自营快递品骏的快递业务,并委托顺丰提供配送服务。市场有传言称,顺丰给唯品会开出了4元一单的低价。

媒体分析认为,接手唯品会快递业务会给顺丰业务量带来约13%的增长。

“中国快递物流向数字化发展是必然趋势,快递流量离不开电商主渠道已是客观事实。顺丰长期坚持高品质定位,不做廉价电商件,使得顺丰在电商件的占比很小。如果继续远离电商件,顺丰或将失去电商物流带来的场景数据金矿,失去在数字化物流的渠道影响力。”中国物流学会特约研究员杨达卿对「子弹财经」分析道。

顺丰狂奔

在快递业野蛮生长的年代,顺丰瞄准中高端,在直营模式下对服务进行强有力的控制,赢得高口碑,从而打造出了自己区别于其它快递公司的护城河。

如今,顺丰急着拥抱下沉市场,其它快递公司则在试着向上突破顺丰“快”“准时”“安全”的护城河。

圆通速递母公司圆通蛟龙集团推出“承诺达特快”,服务中高端客户;京东物流推出个人业务,同样定位高品质快递;中通推出高端市场品牌“星联时效件”;韵达速递推出以时效为核心的高端产品“韵达特快”……高端市场已然成为快递业的“兵家必争之地”。

国家邮政局数据显示,2018年中国快递业务收入为6038.4亿元,预计2019年将超过7000亿元。

由此看来,快递市场整体规模就不是特别大,高端件的市场更加狭小。高端市场顺丰一家独大的时候,它活得很滋润。但现在友商纷纷进场,僧多粥少,就不是那么回事了。

当狼群盯上高端市场这块肥肉,顺丰不得不做出改变。

顺丰一面拥抱下沉市场,一面大手笔买买买,在快运、冷运及医药、同城、国际、供应链等新领域攻城略地,以期进入更大市场。

顺丰给自己的定位是快递物流综合服务商,相比快递市场,物流市场规模显然更加庞大——中国物流与采购联合会数据显示,2018年社会物流总费用为13.3万亿元。

据顺丰控股2019年半年报披露,2019年上半年,其各项新业务收入占比达到23.66%,成为公司业务增长重要驱动力。

新旧业务同时发力,顺丰一扫2018年的不如意,扬眉吐气。

顺丰控股2019年第三季度报显示,1-9月,顺丰控股营收达到787.7亿元,同比增长20.37%;归属于上市公司股东的净利润43.12亿元,同比增长44.77%。

第三季度,顺丰控股实现营收286.95亿元,同比增长25.36%;归属于上市公司股东的净利润12.1亿元,同比增加57.47%。

从财报数据来看,顺丰的这份成绩单或许可以让不少投资人乐开怀。不过,这并不代表顺丰可以“高枕无忧”。

顺丰的烦恼

业绩、业务量、新业务都有了,但顺丰有了新的“烦恼”。

并购新业务要花钱,新业务市场广阔,顺丰作为“新人”要去抢市场,实现规模化效应,就意味着需要投入大量时间、精力、金钱。直营模式的顺丰控股,相较于采用加盟模式的“通达系”而言,更偏重资产运营,资金压力本就不小,新业务后续投入加大,其资金压力更大。

截至2019年第三季度末,顺丰控股货币资金112.52亿元,较2018年末减少30.25%。负债合计436.58亿元,比2018年末的347.01亿元增加89.57亿元。总资产836.1亿元,按此计算,顺丰控股资产负债率达到52.22%,远远超过“三通一达”。

不过,在杨达卿看来,比起FedEx(联邦快递)等充分运用金融杠杆的国际巨头,顺丰负债率处于安全可控空间。

“新一轮物流竞争,科技密集型和人才密集型背后是资金密集型。包括顺丰、中通等需要把握安全线内运用金融杠杠,借力搏大。”杨达卿对「子弹财经」表示。

另一方面,激增的单量又对顺丰的运力和服务发出更多挑战。

曾经,顺丰是“快”的象征,但现在有不一样的声音开始出现。2019年“双11”期间,社交媒体上就有关于“‘双11’最慢的是顺丰快递”的质疑声。

对此甘玲回应称,“‘双11’当天,我公司保证了24小时内揽收率高达80%,通过极效前置,我们可以在全国7个城市做到下单后2小时到达。另外,公司也充分利用快递柜完善了最后一公里服务。”

但大量涌入的电商件真的没有影响顺丰的运力吗?

好在,顺丰又新借到了58亿元可转债。这其中15.2亿元将用于飞机购置及航材购置维修项目,14.9亿元用于智慧物流信息系统建设项目,10亿元用于速运设备自动化升级项目,5.9亿元用于陆路运力提升项目,另外12亿元则用来偿还银行贷款。

可以看出,提升运力仍然是顺丰的重中之重。

顺丰控股可转债保荐代表人、华泰联合证券投资银行部副总裁龙伟表示:“本次飞机购置项目包括引进4架飞机,运力可以适当增加。”

不过,顺丰曾经的高端市场和中低端市场本身就是物流的两个赛道,两边都要吃,还要开展新业务,意味着顺丰要同时应对品牌和高成本的冲击,压力不小。

结语

曾经,有人将中国快递江湖一分为二:一种是“顺丰”,一种是“其他”。在过去,这种分类法粗暴但形象。

现在这种说法可能快要过时。经过多年鏖战,快递江湖已经不是那个江湖,“顺丰”和“其他”快递的差距在不断缩小。

在京东、“通达系”等友商围剿下,顺丰曾经的护城河正在被打破,而顺丰自己也急着从城里突围。

杨达卿分析认为:随着中国消费升级发展,也带来了物流服务的升级需求,电商物流市场呼唤高品质的快递。有较好品牌口碑、直营化网络及国内*规模货运机队的顺丰,2019年全面发力电商件,通过价格竞争策略进入电商件市场,相对更容易获客,也会加剧电商快递市场的竞争。

“顺丰踏入‘通达系’长期据守的市场,也在一定程度上会刺激‘通达系’强化服务品质竞争。”他对「子弹财经」说。

中国的快递江湖,注定还有恶仗要打。

【本文由投资界合作伙伴子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。