2019,在线教育,监管规范纷至沓来,投放大战此起彼伏。有数倍增长,有破产裁员;有盈利上市,有融资遇阻,可谓几家欢喜几家愁。

高获客成本依旧是行业痛点:审视学而思网校、作业帮、跟谁学、猿辅导、新东方在线、网易有道等几家头部公司招生量及费用,一窥流量、投放与获客之关联,从而可以探知各公司核心竞争力及未来发展潜力。

未来一段时间,手握流量、招生大幅增长的企业重兵转投教学、教研等后端服务建设;缺乏流量的企业,只能继续高成本投放获客,无暇他顾。

管中窥豹,未来端倪初现。

K12 在线教育:高毛利与高费用

2016 年 1 月,新东方创始人俞敏洪在创业服务器年会上说:「当我投资的项目开始烧钱时,我立刻就会制止。我告诉他们,你们根本就没有资格和腾讯、阿里攀比。他们可以在流量做大后再去找商业模式,但是创业公司不行。就算烧到了 1000 万流量,没有商业模式投资人就会没信心。去年的上千家初创公司倒下都是因为投资人不再投资。」

4 年河东,4 年河西。

2018 年,新东方在线挣了接近 1 个亿,2019 年报显示亏了 4000 万。不是新东方在线业务模式不行了,而是俞敏洪也开始「烧钱」了。

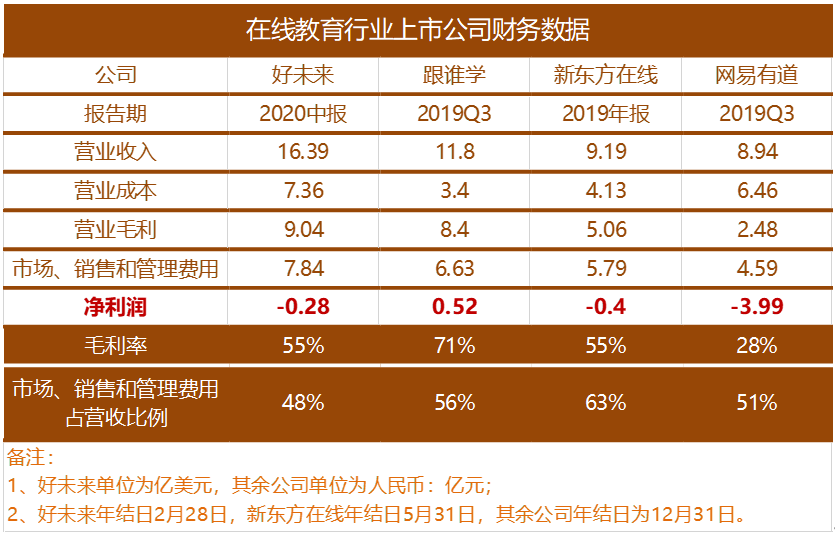

近期,多家教育公司公布财报,笔者将其中 4 家财务数据做了整理:

首先,亏损的多,除跟谁学略有盈利,其余全部亏损。为啥亏损?是没有收入?成本太高?还是费用太高?

不是没收入,相反,4 家公司业务都在迅速扩张。

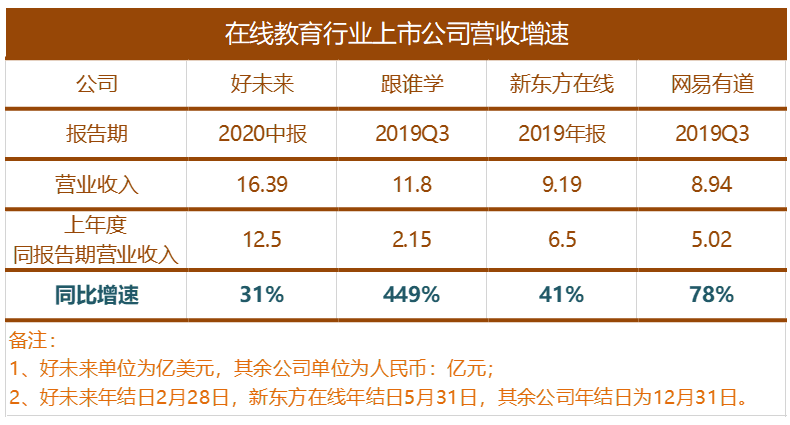

营收增长背后,是整个 K12 在线教育等待深入开发的巨大市场。

据教育部数据,中国 K12 学生有 1.8 亿,按在线教育 10% 参培率计算,潜在学员用户至少 1800 万。大班课客单价 3000 元/年,平均每人报 1.5 门课,每人每年的消费就是 4500 元,在线直播大班课市场规模达 800 亿元。

作业帮 CEO 侯建彬去年 9 月在清华大学五道口金融学院分享的数据显示,中国 K12 线下市场「格局分散,CR10 不到 6%,这个行业里面最*的 10 家公司,市场占有率加在一起不到 10%。」

线下极度分散给了在线教育提升市场集中度的广阔空间。

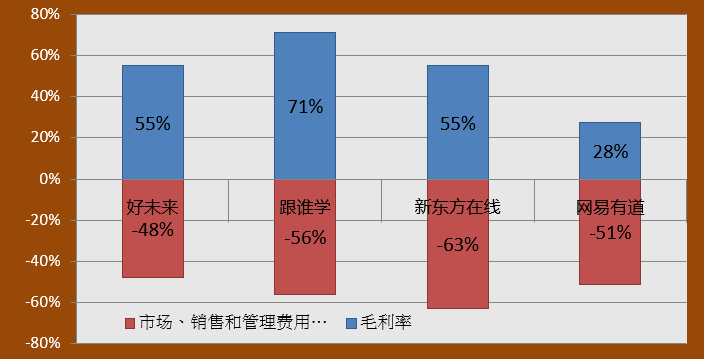

此外,整个行业毛利率足够高,除网易有道毛利率低于 30%,其余 3 家都在 55-75%。国内房地产行业毛利率只有 30-40%,再看几个风口企业 2018 年报毛利率:美团点评 23%,拼多多 78%,优步 50%,亚马逊 40%。

巨大的市场,分散的市场占有率,高企的毛利,其结果一定是野蛮生长、跑马圈地。

之所以收入快速增长、毛利率高,却挣不到钱甚至巨亏,直接原因就是为跑马圈地付出了高昂费用。

这是互联网企业的特点:美团 2018 年经营亏损 110.86 亿,拼多多亏 102 亿,优步 2018 年才盈利,亚马逊盈利也没几年。

在线教育公司概莫能外,市场、销售和管理费用支出比例都比较高:

再来看新东方在线:2019 年销售以及分销开支 4.44 亿元,比 2018 年的 2.24 亿元增加 2.2 亿元,一下就把净利润从 9000 万元拉成 -4000 万元。

同样现象在好未来报表中也能看到,市场、销售和管理费用从上年 5.1 亿美元增加至 7.84 亿美元,净利也从 1.42 亿美元变成 -2800 万美元。

亏是亏了,投资人却依旧看好。

2019 年 10 月 25 日,在连续两季亏损总计 2170 万美元情况下,中报发布当天,好未来股价还小幅上涨 0.89%。

2019 年初至 12 月初,股价方面:好未来涨了 66%,跟谁学涨了 77%,新东方在线涨了 100%。

因为大家都知道,K12 在线教育赛道好,暂时不盈利,不要紧。

「双师大班课」模式更好解决了体验效果和规模盈利的平衡,秉持这一模式的跟谁学业绩同比 2018 年前三季度增长 449%。这一模式让 K12 在线教育的互联网基因发挥出更高数量级威力,如果说之前有点蒙眼狂奔,现在则是看见了希望的曙光,终于可以在资本加持下狂飙突进。

这时候,要想取得胜利,事情就相对简单了。

做好两件事情:*,抢市场;第二,降成本,尤其获客成本。

获客成本计算:流量采买推高营销费用

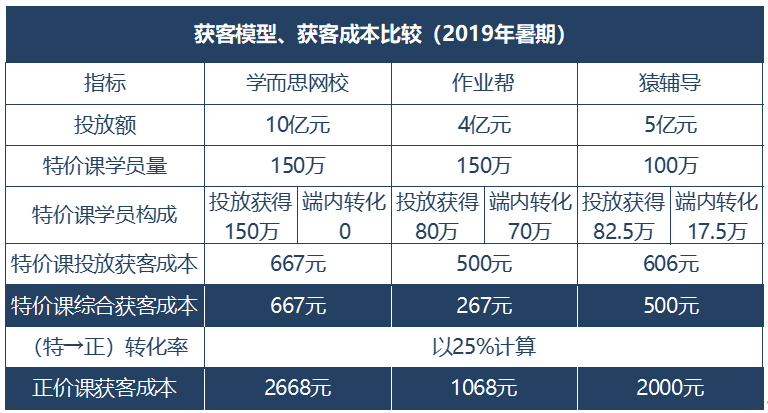

2019 年暑期多家在线教育公司爆发招生大战,其中三家 K12 头部公司,学而思网校(好未来旗下)、作业帮、猿辅导分别投入 10 亿、4 亿、5 亿。媒体报道,高峰期一家公司一天广告投放达到 1000 万元以上。

去年 10 月,跟谁学创始人兼 CEO 陈向东在成蹊商学院第二届教育升级峰会开幕式上,对暑期招生大战做了分析。他认为,行业投资人的经典算法是,一个 K12 大班课 50 元入口班,大概一个获客成本是 500 到 600 元,行业平均转化率大概率会落在 25%,这意味着一个正价课学生,获客成本大概率是 2000 到 3000 元之间。

「秋季正价课大多是 1000 到 1200 元,也就意味着花 2000-3000 元最多只拿到 1200 元现金收入,因此你要花 10 个亿,大概能拿到 3 个亿现金收入…你的现金流是负 7 亿,加上相关支出,你的现金流是负 10 亿,…你需要有 10 个亿的融资。」最后,他又补了一句「我对这个算法不做任何评价」。

暑期大战中,跟谁学参与力度有限,所以陈向东这个算法容易让人有「葡萄酸」的感觉。打击面有点大,也对,也不对。

来自业内投资人数据,高额投放为三家都带来了相当的招生量:

这张表中,学而思网校跟作业帮招生量都是 150 万,但投入却差距很大。投放内容、渠道、客户定位等都趋同情况下,为何有如此大差距?

下面这张图或许能给出一些解释。

「作业帮」主 APP 月活用户 1 亿,第二名是「小猿搜题」2600 万,「学而思网校」只有 222 万。

这才是投入产出比差异的根本原因。

据媒体报道,作业帮 CEO 侯建彬 2019 年 10 月发布全员信:「暑期 198 万的总服务人次中,有超过 60% 的用户来自自有流量;2019 年的秋季新增(相比 2019 年春季学期)人次中,则有超过 70% 来自自有流量。」

照此推算,作业帮暑期 200 万学员中有 40% 即 80 万是投放获得。因为各家公司投放的都是特价课,这就意味着作业帮暑期特价课总计 150 万学员中,有 70 万是通过自有流量转化而来。

假设猿辅导对端内流量的运营转化能力与作业帮相当,且已知二者流量对比是 1:4,那么猿辅导暑期 100 万特价课学员中,大约有 70 万/4=17.5 万是自有流量池转化,相应的有 82.5 万人是投放获得。

相比之下,学而思网校自有流量很小,暑期 150 万学员基本都是投放获取。

下面,我们根据这三个公式对各家的获客成本进行推算:

公式 1:特价课投放获客成本 = 投放总额/投放获客数量

公式 2:特价课综合获客成本 = 投放总额/总特价课招生量

公式 3:正价课获客成本 = 特价课综合获客成本/转化率

(注:各家投放的都是特价课。特价课学员有外部投放所得,也有端内流量转化,所以特价课会有投放获客成本、综合获客成本之分。)

首先,特价课投放获客成本角度,学而思网校 10 亿/150 万 =667 元,作业帮 4 亿/80 万 =500 元,猿辅导 606 元。三家都是 500-600 元左右,所以陈向东说的是对的。

其次,特价课综合获客成本角度,学而思网校 667 元,作业帮 267 元,猿辅导 500 元。三家实际差距出来了:作业帮特价课综合获客成本为单纯外部投放的一半,学而思网校则是其 2.5 倍。可见三家公司暑期投放投入产出比差异的原因主要就在于自有流量池的大小。

最后,正价课获客成本角度,三家公司没有公开且权威的转化率数据,如陈向东所说,行业平均转化率大概率会落在 25%,那么暑期特价课学员转为正价课后,相应的正价课获客成本为,学而思网校 2668 元,作业帮 1068 元,猿辅导 2000 元。如陈向东所言,行业正价课获客成本平均在 2000 到 3000 元,学而思网校、猿辅导正在这个区间。作业帮则不到行业平均值的一半。长期跟踪教育行业的投资人分析,学而思网校暑期转化率在 20% 左右,那么其正价课获客成本要高于 2668 元,达 3335 元。

因为自有流量不同,不同公司的正价课获客成本必然也就不一样,从这个角度看,陈向东说的不对。

根据上面测算,学而思网校获客成本高于作业帮和猿辅导。但好未来毕竟是老牌机构,巨额投入下,招生总量还是不输其他家。

对作业帮来说,*优势是拥有总计 1.2 亿月活用户,因此最终获客成本远低于其他各家。

四要素推高流量成本,间接推高获客成本

在线教育获客成本高是共识,我们简单捋一捋为什么高。根据前面推算获客成本所用三个公式,导致获客成本高的原因可能是:自有流量转化占比低,投放额高,转化率低。从 LTV 角度,正价课续报率也会影响长期获客成本。

首先,没有自有流量只能买。

按照陈向东分享,500-600 元左右的特价课投放获客成本,谁也省不了。

但因为自有流量差异,特价课综合获客成本直至转化后的正价课获客成本就大大不同。从暑期大战也能看出,投放额上,学而思网校 10 亿、作业帮 4 亿,两者特价课招生数量却都是 150 万。作业帮端内流量转化 70 万学员,成本基本为零,因此才能大大降低综合获客成本。

其次,资本涌入激烈博弈推高获客成本。

二级市场,好未来、新东方在线、跟谁学股价疯长

一级市场,资本快速涌入。据统计,2016-2018 年,在线教育企业总融资额超过 600 亿元,从启蒙早教、素质教育、K12 学科辅导、外语培训到职业教育,各细分赛道都快速生长。

20 年互联网巨头成长史,谁能绕开从流量为王、营收为王到最后利润为王的成长路径?

每个阶段都是资本博弈的阶段。不然互联网行业不会有这么多一战定输赢、赢家通吃的案例:淘宝 VS 易趣,滴滴 VS 快的,美团 VS 饿了么……

K12 在线教育概莫能外,行业正处在流量为王和营收为王的交界期,昂贵的沉没成本和美好的市场预期决定了这一轮资本谁都不会轻言放弃。

第三、流量平台高度垄断

互联网下半场,流量红利消失,整体投放成本都在上涨。

一方面,流量高度集中在头条系、腾讯系等;一方面,在线教育内有众多玩家。供给端高度垄断,需求端高度竞争,结果投放价格飞涨。就这么简单,你不投,有人投。投的越晚,你的获客成本越高。

最后那根稻草或许已经来临:游戏行业全面开闸,推高整体流量成本。2019 年 4 月,新的游戏版号申请表已经在原国家新闻出版广电总局官网上线,这意味着游戏版号审批开始全面放闸,7 月后,正式恢复了游戏版号审核发放。有在线教育业内人士透露,现在某流量平台游戏类投放 1 天的消耗可达 1 亿,流量池竞争更加激烈了。

电商促销推高季节性流量成本:上半年只有 618 电商大促,下半年有双 11. 双 12. 两节,流量池争夺更加白热化。

在线教育面临电商、游戏等投放大户竞争,无论中长期还是短期流量成本,无疑都会被继续推高。

第四、流量价格洼地消失。

去年 5 月 13 日,微信发布《关于利诱分享朋友圈打卡的处理公告》,封掉朋友圈打卡工具,对在线教育类产品影响较大。618 期间,微信安全中心又发布《关于打击「微信营销」外挂的公告》。

为啥?因为私域流量运营已经影响到微信生态了。

微信私域流量一度是流量价格洼地,通过利诱打卡、做号,可以大幅降低获客成本,比如跟谁学上市前,2017-2018 年就是靠这种私域传播做起来,吃到了这一波红利。

去年上半年,微信对私域营销管控。跟谁学也不得已转战信息流投放。其最新一季财报显示,销售费用猛增 10 倍,可能就与此相关。

私域流量不能用了,直接导致暑期前夕,在线教育展开广告投放买量大战。

36氪报道,2018 年底至 2019 上半年,包括数十家头部公司在内 1500 多家在线教育公司,开始在抖音集中投放信息流广告。据新榜学院数据,抖音教育广告主数量月均增长达 325%,信息流广告消耗月均增长达 762%。

降低获客成本三路径

作为单个企业,如何降低获客成本呢?

回到之前的分析和公式,我们知道有三条路可走:

*、自建获客渠道或流量池。

比如作业帮通过拍照搜题、口算批改等建立自有流量池(QM2019 年 6 月数据:作业帮主 APP 月活 1 亿,旗下 APP 总计月活 1.2 亿),这一块,作业帮一家独大,拍照搜题占市场份额 70% 以上。

再如一起作业和小盒科技通过进校,利用教师向学生或学生家长推荐其零元课程,获取用户。虽然面临监管风险,但短时间仍以较低获客成本收获了一批用户。

第二、更精准的投放。

要在几亿互联网用户中精准触达目标用户,如同大海捞针。

「信息流投放是竞价,背后机制是个黑盒子。我们的起量永远都只有 10% 的机会能够起来,所以我每天要上上千条计划,很累。」一位在线教育公司投放负责人说。

媒体方会综合计算各家客户的出价、广告创意、后端链路的转化等众多因素,选出能给它带来*最持续收入者。

不是简单的谁家出价高,就能拿到流量。在市场拉新竞争中,需要更多前端精细化投放和后端链路的不断调优,可以说,天时地利人和缺一不可。

「这时需要有精准的用户画像和很细致很复杂的测试,像关键词、地域、年龄,都是最基本的。」

你得想办法吃透平台的算法、规则。这是平台方*不公布的,只能广告客户自己不断地测试、摸索这个黑盒。

甚至,可能出现想投却投不出去的局面。

暑期大战中,某上市在线教育公司投放量一直没起来,大鱼吃完了才轮到小鱼吃,到 7 月份,其他各家投放接近尾声,它才能放出去量,因为其投放模型不佳,每天投放只有 50-60 万、70-80 万。

所以,谁有更精准的用户画像,谁就更可能实现更聪明的投放。

业内人士透露:2019 年秋,学而思网校、作业帮、猿辅导都安排了投放计划。到 10 月中,学而思网校都没有投出去。猿辅导宣称秋季再投 5 亿,推出的 49 元特价课,但到 10 月中也只投出 7000 万元,没起来量,招生数量 10 万人,获客成本 700 元,已比暑期大幅上涨。作业帮推出 9 元试听课,投放 1 亿元,招生 50 万人,获客成本 200 元。

我们能得出一个初步结论:谁的自有流量多,数据沉淀就多,用户洞察和画像就可能更精准,外部投放也就越精准。

第三、提高转化率和续报率。

俞敏洪说:中国 K12 是一片大海,不用急着下网,织好网再下海比草草下海要效果好。

在线教育正从流量为王、营收为王走向利润为王;正从闪电战转入持久战;一二线城市的巷战、三四五线城市的攻坚战、AI 应用的技术战……

资本开始谨慎选择,头部格局显现,行业拼的不只是资本了。

跟谁学创始人、CEO 陈向东说:把失败纯粹归因于流量,是一种强盗逻辑。即便大量投放获得特价课学员,到正价课的转化率怎么解决?即便降低正价课售价提高转化率,续报率如何解决?提升用户 LTV, 最终还是绕不开师资、技术、教学与服务。

一味将大量资源、资金扭曲配置到疯狂投放,甚至不惜牺牲产品与服务品质,对企业无异于饮鸩止渴。

结语

K12 在线教育获客之争,资本加持是以资本换时间。短期争斗总是快速而猛烈,优势来得快,守得住,就是一片天,守不住,去的也快。

长期的胜利,还是需要《论持久战》精神:「积小胜为大胜,以空间换时间」。

多维竞争中,谁能在获客成本、客户价值、组织效率上都*一点,谁就是最后的胜利者。

王小波说:从理性与乐观两样东西中选择理性颇不容易。这句话,送给资本狂欢中的 K12 在线教育。

【本文由投资界合作伙伴微信公众号:周天财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。