“社交电商”从微信兴起之后就一直比较热,我们抛开微商抢概念的使用“社交电商”不论,“社交电商模式”的确有其流量优势,在获客低成本与推广强裂变上无出其右,因而让很多企业对此趋之若鹜。

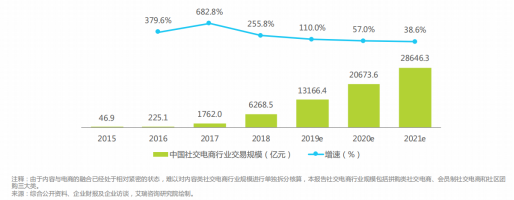

社交电商项目很多,但是很少有人能够给出清晰的说明和界定,而现实是社交电商的红利又是切实存在的,据艾瑞数据显示,过去4年内社交电商呈现爆发式增长,到2019 年也将突破万亿大关。

如何透析社交电商的本质,了解社交电商当前格局,以及对于那些渴望搏击社交电商的创业者而言如何才能突围,的确需要探究一番。

社交电商的本质是什么?

流量是电商生意的基础,但能充分重视和获取社交流量的电商平台却是凤毛麟角。

京东曾2014年站队腾讯系之后一度拥有“购物圈”的一级入口,但京东并没有充分重视微信社交的价值,仅将微信视为引流渠道,没有结合微信深度开发出成交载体;直到拼多多出现之后,京东才做出业务调整,除了在2019年表现抢眼的拼购小程序(京喜)外,在2019年年底,尝到社交电商甜头的京东与“芬香”结成了类似淘宝客模式的社交电商战略合作,可以说,京东已正式进入到社交电商战场了。

很多人觉得“拼多多”是社交电商,其实2015年至2017年时拼多多发展早期是社交流量红利享有者,但在独立APP运营之后逐渐淡化了“社交”因素,用户在拼多多之中可以随时随地进行拼团,而不需要在乎发起拼团的是不是自己好友。

阿里巴巴董事局主席张勇接受媒体采访时说的:“拼多多本质上不是社交电商,社交是里面一个浅层次的东西”。

拼多多的更深层是把C端拼购形成的购买力延伸到了对于供应链的塑造和升级之中:一方面在农村电商扶贫方面,拼多多以农产品作为生鲜品类,通过拼团模式来帮助农民卖货,改善了农产品滞销和积压问题。另一方面,在2019年之后,拼多多把品类延伸至工业消费品领域,让很多做OEM/ODM代工品牌走向前台,采用的是就是C2M定制模式,在保证品质的没有品牌溢价保证物美价廉,为“国货潮”推波助澜。严格来说,拼多多是阿里、京东以及社交电商项目的“新电商模式”。

实际上,拼多多已渡过了需要社交流量的积累用户的早期阶段,根据拼多多2019Q2的财报数据显示,一二线消费者从37%上升到48%;反过来京东和阿里由于要保持较高的增长率,需要获取大量的下沉用户作为增量用户,而能够覆盖到下沉用户的*流量平台就是微信这一国民级应用,这也是阿里、京东做社交电商的真正原因。

真正社交电商应该满足两点条件:一是以好友参与或者裂变式传播为主形式获取社交流量;二是能在以社交平台为基础设施进行开发、运营、成交并形成交易闭环;但阿里系电商很难在微信里成交,很多成熟电商平台出走,这使得当前社交电商更多表现在社交流量获取和引流上。

重燃“淘宝客”模式,当前社交电商的竞争格局如何?

一直以来阿里巴巴对社交流量获取是心心念念的,不过阿里巴巴流量带动力量还是“淘宝联盟”模式,淘宝客已经超过1.5亿人。尽管到移动互联网时期,阿里巴巴获取流量的门槛显然更高了,并且微信的流量,淘宝客也没有办法直接获取到。

这并不妨碍阿里巴巴以迂回的方式获取到社交流量:一种方式扩展类似“粉象生活”的社交电商平台作为淘宝联盟(淘宝客)的新成员,由这些平台上的买手作为带货小能手。另一种方式就是组织自己的社交电商平台“淘小铺”。

而这种给朋友推荐好物来赚钱的方式主要适合空闲时间多需要一份兼职的朋友,因而“淘小铺”也会鼓励掌柜到朋友圈和社群进行带货。在微信之中,淘小铺享受了与淘宝同样的待遇只能“复制口令”。

阿里巴巴做社交电商主要是获取社交流量带货,并扩充淘宝客的增量。京东社交电商以京喜为主,微信给予了一级流量入口,从这里可以看出,腾讯对于京东在社交流量上的扶持是强于拼多多的。而京东去年所积累的私域流量社群与京喜一起推拉结合。

而“京东芬香”是京东对抗淘宝客的一种内购平台模式,因此京东芬香的代购会员只带京东的货,从而赚钱费用,带货能手的奖励主要来自京东平台上有一些商家需要“冲榜”用销量来冲上京东销量榜单,可以理解为芬香就是专门推在京东上愿意烧钱的商家,号召推手为他们带货。这个烧钱主要是以优惠券+让利形式给消费者和带货能手。

阿星最近接到了微信好友拉我进京东芬香社群,他们纷纷向我安利这是一个2020网赚的好模式,只要拉一个群满50人让他们注册京东芬香只有系统就会显示我是“超级会员”,而超级会员的权益是“能够抽取自己带货产品价格的10%-20%作为佣金”,拉的人越多就可以上升为“导师”、“合伙人”等等,从而获得更多的佣金返现。

不难看出淘小铺、京东芬香实际上各自服务于阿里巴巴、京东电商生态的,但是充分吸收了社交电商精髓,根据公众号“靠谱的阿星”观察,目前社交电商3大主要参与者:

(1)SaaS服务型,以微盟等生态服务商为代表

以微盟等生态服务商为代表。在微信生态之中,专门帮助企业搭建智慧经营工具的生态服务商属于企业服务(to B业务)的获利者,从侧面验证了社交电商的火爆。微盟主要是以SaaS产品以及整体社交电商和零售服务解决方案为主,而他们也被视为是企业用户的“赋能者”,无论是在社交流量推广方法和工具的推广,还是在数字化转型工具的搭建上,都承担着重要角色。

微盟集团(02013.hk)2019年在港股上市,主要提供基于微信生态的SaaS行业解决方案,是行业领军的小程序生态商服务商。当然,SaaS平台在社交电商之中主要是数字经济基础设施作用。

(2)去库存化模式,以爱库存为代表

长期以来品牌商如何去库存变现并且能够维持一个相对良性定价体系一直是存在已久的痛点,爱库存通过链接职业代购帮助他们成为卖家和平台创业者,在保证稳定货源在线上提供推广引导,并且爱库存在深度服务卖家的方面,除了提供货源,还在品宣和推广素材实现一键分发,减轻分销商的运营压力。

由于卖家主要依靠私域社交流量、复制性强、覆盖面广,截止目前爱库存的卖家直接触及数亿消费人群。由此也可见社交电商的旺盛生命力。

(3)会员制电商,以云集为代表。

在社交电商范畴中会员制主要是基于社交链的拓展,云集作为平台链接各种小b店主去服务消费者,但是云集的特色在于把代理商转化为会员,会员本身就是消费者,这种“自用省钱、分享赚钱”理念推动下,短短 3 年内,云集发展成会员制社交电商模式的独角兽公司,这其中不乏有批评为互联网版的安利模式。而云集于2019 年 5 月登录纳斯达克证明了其合规性,还成了“会员电商*股”。

社交电商主场仍在微信,微信或正有意顺势而为做出调整?!

微信很少公开鼓励做社交电商,估计是怕助长微商的气势;即使微信这么佛系,其他流量平台也没有能够成为社交电商的基础平台。这是因为其他平台很难做成社交,比如短视频平台或者种草社区流量非常大,而用户之间并不是社交关系链;而微信里并不缺想把社交流量变现的人,所以上述的社交电商模式,无论是阿里巴巴、京东还是其他三家,均会以争夺微信流量为主要目标。

但目前社交电商普遍面临两大矛盾:

(1)带货者依靠个人信誉背书赚得成交后的佣金模式,很多为了以避免赚好友人头费的尴尬,往往去拉半熟或者陌生用户,从而容易在社交裂变之中失控;从而陷入到微信早在3年前就严格打击“三级分销”模式之中。这使得社交电商整体又难以形成燎原之势,而是聚集在一定的圈层之中。

(2)很多社交电商项目缺乏完善的供应链支撑,大多数社交电商项目只是带货,而不能在成交上形成闭环,供应链的话语权依然牢牢把持在三大电商平台淘宝、京东、拼多多手上。

因而社交电商很容易变成了获取低成本的流量,满足一些碎片化的购物场景,很难真正意义上形成对于电商平台冲击;并且社交电商项目又必然面临微信的严格监管。

利好的是,小程序电商爆发让微信意识到社交电商的巨大价值。

1月9日,2020年微信公开课上,微信开放平台公布了2019年微信小程序日活跃用户超过3亿,累计创造8000多亿交易额,同比增长160%。张小龙通过视频透露微信搜索将打通小程序内容信息,这意味着在微信搜索入口之中能够直接搜索到更多的小程序运营者的商品信息。

因此,微信正扶持更多小程序电商项目,就需要发挥出小程序作为企业更好的私域流量承载工具和数字化管理手段,如何小程序中添加更多社交流量裂变和推广的玩法,让不同企业参与进来的解决方案需要专业的生态服务商比如微盟等发挥更大作用。

此外,个人微信号微信决定对于超过5000人的微信进行升级可以加入更多聊天的好友,也将便于企业通过个人微信号囤积粉丝以及社群运营等均是可行的,至少不需要企业客服同时使用多个微信号,客观上是节省了人力成本。在微信公众号后台也可以开通“微信圈子”便于商家进行社交电商“好物推荐”和运营。

不难看出,微信正努力适应社交电商火热的状态,并针对性做出一些调整,以图最终让社交电商项目在微信之中形成交易闭环。

【结语】

2020年电商巨头之间的竞争愈发激烈,尤其是阿里巴巴和京东在流量获取上转移到社交电商为主,或将重新更多人参与成为带货小能手,从而点燃社交电商参与热情。阿星相信,目前社交电商的社交裂变、佣金返现、社群+小程序等带货机制也将在成为其他电商平台效仿的战术,并汇到微信社交平台之中。

有意思的是,越是在巨头争夺社交电商时候,曾经依靠社交流量起家的拼多多则几乎摆脱了对社交的影子,这表明,越是能够独立于微信之外的社交电商平台越是有价值,说明用户对于平台粘性足够强了,微信似乎也看到了这一层,努力鼓励生态内企业、个人做小程序电商,并在商家推广上释放一些流量利好和运营支持。

不管怎样,2020年,必将是社交电商不平凡的一年!

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。