“没有什么不是一顿太二酸菜鱼不能解决的烦恼,如果有,那就两顿。”继火锅、烤鸭之后,吃货们终于把酸菜鱼也吃上市了。

投资界(ID:pedaily2012)1月15日消息,太二酸菜鱼母公司九毛九国际控股(下称“九毛九”)正式在香港上市。今日开盘高开43.94%, 截止发稿最新报价9.50港元 ,市值126.6亿港元。招股书显示,2019年上半年翻台率4.9次/天,太二已经超过了海底捞。

毫无疑问,网红品牌太二是近年餐饮界的一个巨大成功。它凭一己之力拯救了母公司九毛九,短短四年就让一家经营二十年陷入困境的传统餐饮企业起死回生,并得以完成曾经破碎的IPO计划。

转战港股

IDG是唯一早期投资方

回过头来看,九毛九的IPO之路走得并不顺畅。2016年,九毛九曾在A股递交招股说明书。2018年,由于整体A股审查流程延长并且上市时间表不确定,九毛九撤回A股上市申请。

有分析认为,九毛九冲击A股失败的主要原因在于借助资本过度扩张,财务状况不佳。2013年至2015年,九毛九净利润分别为2766万元、4390万元和3105万元,2014年和2015年的净利润增长率分别为58.68%和-29.26%。

如今转战港股却是另外一番景象。在超过20只新股同台招股的情况下,九毛九依旧认购火爆。

九毛九招股于1月8日截止,此前据消息人士初步统计,九毛九在公开发售阶段录得逾600倍超额认购,冻结资金超1400亿港元,仅富图证券一家就认购达110亿港元。

公司引入四名基石投资者,包括资产管理公司BlackRock、China Alpha、WT和东方资产管理,合共投资5500万美元

昨日,九毛九公布公开招股结果,合共接获190,329份有效申请,认购合共212.64773亿股香港发售股份,相当于香港公开发售项下初步可供认购香港发售股份总数3334万股的约637.82倍。“太火了,我们认购的时候还是180倍”,一位投行人士告诉投资界(ID:pedaily2012)。

其火爆程度堪比当年的海底捞。2018年10月以来,在香港上市的海底捞股价一路上涨,涨幅已经超100%,最新股价徘徊在35港元左右,市值近1900亿港元。

配售一股难求,背后的投资方则坐等敲锣。

查阅九毛九融资历史发现,其最早于2014年曾获得IDG资本的投资。资料显示,九毛九曾获得IDG资本旗下北京和谐成长投资中心(有限合伙)和深圳大雄风创业投资有限公司的投资。这也是其仅有的两笔公开融资。

二的不能再二了

一碗酸菜鱼救了一家面馆

听餐饮行业的人说,当年管毅宏要创立太二时,业内人并不看好,认为他“只做得了传统餐饮,玩不转新玩法”。事实证明,管毅宏玩得了。

1995年,26岁的太原人管毅宏在海口开了一家山西面馆,这是九毛九的开端。这间名为“山西面王”的小面馆仅有57平方,只塞得下6张桌子,连同管毅宏太太在内一共6名员工。

之后,这家小店从57平米变成120多平米,再变成250平米,再开到海南、广州,并最终确定以“九毛九”作为品牌名,在广州设立总部。

2014年,九毛九加速扩张,但是在店铺数量猛增的同时,九毛九经营上也遇到了困境,客流减少、营业额普遍下滑。

2015年,一次吃酸菜鱼的经历给管毅宏带来了新灵感。这一年,九毛九孵化了新品牌太二酸菜鱼。管毅宏曾表示,“我做‘太二’的时候,几个餐饮好朋友都反对,他们是对的。可(餐饮业)打磨老品牌的难度超过做一个新品牌。人往往会偷懒,我就是。”

在管毅宏看来,如果说九毛九是其外在,那么太二就是其内心。管毅宏把太二宣扬的“二文化”定义为“做自己”,即不追大流,做自己认为对的事情,做对顾客认为对的事情。底层逻辑是如何让顾客吃好一顿饭,如何做得好吃又好玩。

超过4人就餐不接待、不拼桌、不加位、不外卖等等奇葩规定,让太二酸菜鱼一问世就在餐饮行业“二”出了一道不一样的风景线。在上海的几家店铺,每次去都要排长队等位,人多时甚至要排队数小时。

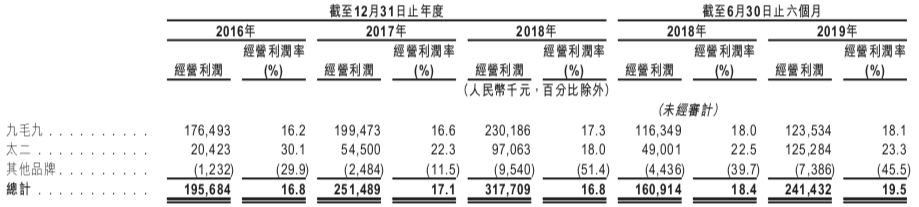

凭借着独特的用餐体验,太二受到吃货们追捧,成长速度惊人。目前,太二已有超过120家直营门店。太二的爆红改变了母公司九毛九的命运。2019年上半年,太二的营业收入达到5.4亿元,同比大增147%,占集团43.5%。盈利方面,太二经营利润为1.3亿元,同比增长156%,占比51.9%。

除了太二酸菜鱼,2017年以来,九毛九还开拓了新品牌,目前旗下共有“九毛九”、“太二”、“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”五大品牌。

在太二的带动下,九毛九实现了逆袭,营业收入从2016年的11.64亿元增至2018年的18.93亿元,复合年增长率为27.5%。

单店一个月实现盈亏平衡

下一个海底捞?

在竞争激烈的餐饮行业,网红餐厅往往像是一阵风,曾经门庭若市,没多久就可能乏人问津。上市之后的九毛九能走多远还是个未知数。

如此迅猛的成长速度,让太二被很多人看作是下一个海底捞。太二有两项指标直追海底捞,第一,翻台率。招股书披露,2019年上半年太二的整体翻台率为4.9次/天,略高于海底捞的4.8次/天。

第二,门店盈亏平衡周期。太二酸菜鱼新开店仅需1个月便能实现盈亏平衡,平均现金投资回报周期也(单店投入约250万元)也不过7个月,这项数据也跟海底捞接近。

对此,安信证券发布的研报指出,太二的翻台率能赶超海底捞,原因在于商业模式有差异:太二定位为纯吃饭场景,菜品简化,店内服务简化且一桌不接受四人以上的顾客,可直接提高点餐、出餐和用餐的效率;而海底捞主打优质服务和社交场景,通过好口碑带来客流,翻台率提升效果不如太二。但是,海底捞的人均消费和同店销售额均高于太二。

在业内分析人士看来,九毛九与海底捞之间,差了不止10个呷哺呷哺。

根据研究机构弗若斯特沙利文的数据,九毛九虽为西北菜市场份额第二的品牌,但距第一名西贝莜面村存在明显差距。2018年,九毛九的市场份额占比不足1%,总营收为13亿元,仅为西贝莜面村营收的约四分之一。

在酸菜鱼市场上,太二与第二名“严厨酸菜鱼”和第三名“九锅一堂”也相差不远,2018年太二的营收额度仅小幅领先,而且在门店数量上也少于这两家竞争对手。

值得一提的是,除目前的五大品牌之外,,九毛九还曾开设过6间“不怕虎牛腩”、1间“椰语堂”和4间“咧嘴”,但这三个品牌均因表现不佳而被关闭或剥离。

根据招股说明书披露,公司预计于2020年及2021年新开18家及20家九毛九门店,2020年及2021年新开80家和100家太二门店。

未来,太二仍将是九毛九的重心,是否能成为下一个海底捞呢?

本文来源投资界,作者:王菲,原文:https://news.pedaily.cn/202001/450495.shtml