如果队列中所有人都向前迈进一步,原地不动的那一个,看起来就像是后退了一步。

这或许正是vivo所面临的尴尬。

起初,小米率先开启跨领域尝试,提出“小米生态链”概念;随后,华为宣布“全场景战略”,在此期间,手机公司向IoT、多场景终端扩充业务线成为一种共识;2019年底,OPPO创始人陈明永强调“未来将不再有纯粹的手机公司”。

至此,并称为“华米OV”的四大头部手机厂商中,vivo成为仅存的一家“纯粹的手机公司”。

vivo并非完全未涉足IoT领域,只是实际上,除了在2018年底宣布过相关规划外,再无其他动作。而手机这项vivo重中之重的主营业务,也在经历着某些尴尬。

经过技术创新的加持,2018年,vivo曾将在中国市场的出货量市占率提升至近20%。不想,vivo这一崛起之势并未得到延续,2019年,中国手机市场格局大变,在华为强势增长下,vivo不仅未能持续进击,而且与OPPO、小米等其他手机品牌一样,呈现下滑趋势。

对于这家依然坚守的“纯手机公司”而言,vivo还有哪些筹码?又有哪些优势正在失去?

1

狭路相逢

2019年初,“华米OV”四大厂商严阵以待。

对于这一年,所有人对中国手机市场的看法是,已经来到寡头争霸的时代。在前一年,美图、锤子、金立等诸多小众手机宣告死亡或式微,“其他”品类仅留下10%;对于长期以吞食小众手机份额来获取增长的巨头而言,他们的下一步只能与其他巨头相争,情形势必更加激烈。

vivo亮出的是品牌升级性的“科技牌”。1月,vivo一改惯常在三四线城市广铺“街边店”的策略,宣布在上海、长沙、杭州等8个一、二线城市的8个“智慧旗舰店”开张,与街边店不同,这些旗舰店均坐落于核心商圈的购物中心内。

两个月后,门店升级计划进一步展开,位于深圳的首家品牌概念体验店开张,以带有科技感的“vivo Lab”命名。体验店一层以产品体验为主,二层则为“互动体验中心”,围绕vivo手机的核心功能,店中设计了一个30分钟的体验“旅程”。

同一时期,vivo向媒体开放工厂参观,既是将下游渠道的科技感向上游工厂延伸,也是为了新推出的线上子品牌iQOO造势。

很难说这不是一步“好棋”,毕竟,iQOO以高性能、性价比为定位,无论是配置、定价都瞄准小米,而后者始终最为欠缺、被人诟病的,正是由于轻资产而缺乏上游供应链话语权导致的频繁缺货。iQOO秀出工厂实力,强调vivo已经具备年产上亿部智能终端的制造能力,无疑直击小米软肋:你最为欠缺的产能实力,我有。

彼时的vivo,踌躇满志。

那时,无论是vivo,还是竞争对手华为、OPPO和小米,可能都尚未料到,市场会发生此后那般的剧烈变化。

2018年底的一场意外,点燃了市场对华为手机的高度热情。第二年5月,谷歌禁止华为使用安卓系统的消息传出,这无疑向市场释放了两个信号:其一,因为主观情感,市场对华为手机的热情将持续,且快速增高;其二,由于华为将因此损失海外市场的大量份额,如果仍希望达成业绩目标,只能在国内市场中获得。

vivo的蓄势与华为的志在必得,狭路相逢。

在vivo原本的策略中,在向一二线核心商圈迈进的同时,已经在准备减少那些位于三四线城市的街边店。有渠道商介绍说,原本在他负责的区域内,OPPO和vivo都会给线下门店多种支持,包括提供宣传物料、改换门头,派驻导购员等等,但在2019年,两家决定取消对每月销量30台手机以下门店的物料支持、撤走人员。

在海外市场被挤压的华为,正调转方向,将目标瞄准国内市场。前述经销商回忆,仅自己区域内,华为线下的工作人员便从去年的3、4人扩展至20余人,同时华为增大给予渠道商的利润空间,快速推进线下销售。在部分地区,华为将销售目标提高至原来的2、3倍,强制渠道商增加提货量。

从线下商家的意愿来看,他们也更愿意把自己的招牌,从OV换成华为。“买华为的顾客多,很多都是上门直接点名要华为,而且华为给的利润空间也不小,至少不比vivo、OPPO低。”一位商家表示。

一些被vivo和OPPO放弃的小门店,没有了支持和约束,干脆主动将自己的门头换成华为,以吸引顾客。“华为的支持没有给到这种小门店,”一位华为荣耀的渠道商透露说,“甚至为了保证品牌定位,不让他们换成华为的logo,这些小店都是自己偷偷换。”

华为被卖疯了。

2018年,华为P20成为爆款,在开售后的147天销量破千万台;2019年,华为P30达到千万台销量仅用了85天,Mate 30系列则在60天内出售了700万台。

“其它品牌完全没法和华为竞争,”一位其他手机厂商的员工感慨说,“消费者这种热情是压不住的,我们再怎么做宣传都没有用。”

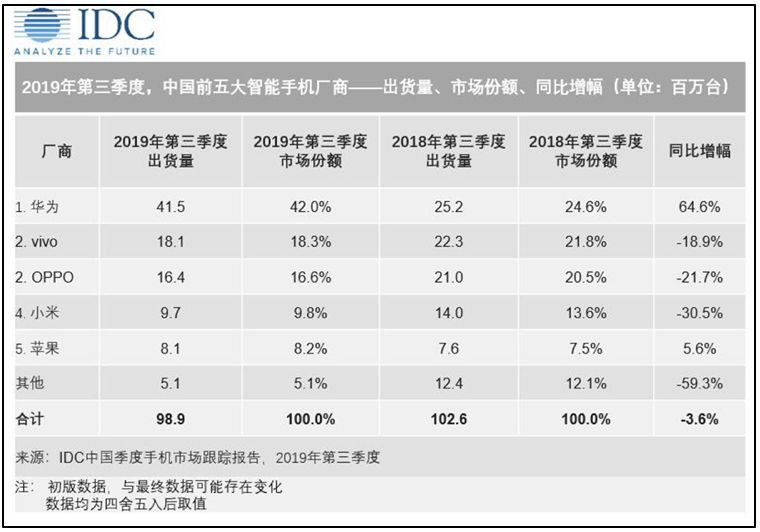

延续到2019年第三季度,华为手机的出货量已经飙升至42%,逼近vivo、OPPO和小米三家综合的44.7%。

在此形势下,vivo出货量出现下滑。在2019年三季度,vivo出货量占由前一年的21.8%下滑至18.3%,同比下滑18.9%。

2

2018年的进击

在齐齐下滑的几家厂商中,vivo的情况并不算太糟,毕竟,其降幅小于OPPO和小米,并守住了在中国市场中出货量总排名第二的位置。

如果说有什么失落,大概是vivo刚好在蓄势转型、信心满满的这一年,遭遇了这种几乎“不可抗”的市场环境转变。

在此前的2018年,vivo刚刚经过了一场形象与技术变革,向高端市场发起冲击。

过去,vivo和OPPO两家公司疯狂在线下铺设渠道、寻找明星代言,终于在手机市场中撕开一条血路,跻身头部公司之列。

2016年,中国手机市场出货量整体仅增长了8.7%,vivo却实现了96.8%的同比增幅,稳住了行业前四的地位。与此同时,彭于晏、周冬雨、鹿晗等流量明星组成了类似“战队”的规模,为vivo产品代言,铺天盖地的广告出现在公交站、地铁站、机场等各个线下人流密集场所。

但也正是在这样的野蛮生长中,vivo给市场留下了“天上打广告、地上铺渠道”和“高价低配”的负面印象,与OPPO一起被人戏称为“蓝绿厂”,与高端形象相去甚远。

“过去几年,vivo高速增长却疲于应付,整个体系支撑现有的规模,已暴露出种种问题。”2018年初,vivo创始人兼CEO沈炜在内部年会上表示,“要想健康长久地让我们的事业基业长青,我们必须要迅速检讨修正改善,从而变得*。”

他并未对“种种问题”的内容进行详细解读,不过,在他强调的“必须要有超越在利润之上的追求”中,已经隐含了vivo下一步的发展方向。

在这一年初,vivo搞了两件“大事情”。

先是在1月的CES展会上,vivo首次展示了配置屏幕指纹传感器、且能够量产的vivo X20 Plus,成为行业中*款屏幕指纹手机。

再隔一个月,2018 MWC展会上,vivo推出概念机APEX,这款从未真正在市场中销售过的手机,却在手机圈中引起高度关注:98%屏占比、屏幕自发声、可升降摄像头,指纹识别范围从单点扩大至半屏。

每一项配置,都超越了当时的行业水平——作为对比,在那一年春天,华为的爆款旗舰P20系列还带着实体Home按键,三星旗舰S9仍在使用背部指纹识别,小米则仿照着iPhone X,为数字系列的小米8搭配了宽大的刘海。

市场上出现新技术本身并不意外,意外的是,做出这款概念机的是一向被视为非技术流的vivo。一时间,行业对于vivo转型“黑科技”的讨论不绝于耳。

如果说概念机APEX只是秀肌肉,仍然具有能否量产的疑虑,在2018年6月,vivo一款量产旗舰机再次在手机圈中刷屏:全面屏NEX。除了半屏指纹识别,NEX照搬了概念机APEX的大部分技术,配置升降摄像头,搭配高通骁龙845处理器,堪称“真旗舰”。

在最近几年中,由于屏下摄像头技术尚未商用,各家手机厂商纷纷在寻找妥协性的设计,例如刘海屏、打孔屏、升降、滑盖等均源于此。NEX开创的升降结构可以算得上押注正确——在此后一年中,滑盖、双屏设计纷纷被抛弃,小米、三星、一加品牌的多款手机均沿用了升降摄像头设计。

NEX为vivo带来的不仅是口碑,在IDC的统计中,2018年第二季度,vivo出货量为1990万台,排名第三;而在NEX发售后的第三季度,vivo出货量增大至2230万,反超OPPO,首次在中国市场上跻身第二名。2018年底,vivo执行副总裁胡柏山宣布,单NEX的销量已破两百万。

在NEX的营销方案上,vivo也一改此前的“明星战队”方式,罕见地没有邀请任何代言人,在线下铺设的广告图中,仅有手机和“非凡一升 突破未来”的宣传语。在部分宣传图中,NEX的屏幕上显示着一名宇航员,象征着这款手机的科技感。

除了以科技感代替明星,NEX的另一大变化是定价。长期以来,vivo因将采用中端处理器的手机定价为3、4千元而备受诟病,这一定价比同类手机高出1000元左右;而采用高通骁龙845处理器版本的旗舰版NEX售价仅为4498元,在旗舰机中定价并不昂贵,加上全面屏等诸多亮点,NEX甚至被视为物超所值。

在2018年,vivo的每一个动作都在树立自己的科技形象。年底时,vivo执行副总裁在采访中强调,新一年的研发投入“逻辑上不会低于100亿”。

vivo的科技牌显然颇有成效。

对于整个中国手机市场来说,2018年都是相当艰难的一年,在这一年结束时,整个手机市场出货量同比下跌了10.5%,OPPO、小米、苹果三家均成下跌态势,“其他厂商”更是从前一年尚存的24%萎缩至12.5%。

在这样的市场背景下,vivo与华为一起成为了2018年唯二两家出货量正增长的手机厂商,其中华为同比增幅为15.5%,vivo为10.8%。

然而,在2019年的市场变换中,vivo没能继续守住上涨态势,无奈地和其他两家厂商一起,成为了“被挤压”的手机品牌。

当然,从vivo的角度看,在2019年这一年的发力,也并不如2018年突出。

在首代NEX一鸣惊人之后,后续两款机型在市场中反应平平。一般来说,当某款手机成为爆款时,厂商会主动公布其销量,但对于后续发布的NEX双屏版和NEX 3 5G,迄今为止,官方尚未透露过任何销售数据。尤其是当NEX 3 5G 版将起售价定为5698元时——比NEX起售价高约1200元,一些诟病vivo回归“高价低配”的声音开始出现。

3

城墙与软肋

经过手机市场数年的残酷竞争,留下来的华米OV四大厂商,每一家都拥有自己的竞争护城河。同时,它们也在向其他厂商的护城河发起进攻。

vivo发展至今,从“步步高音乐手机”走到智能机,从达成千亿营收到登上国产机亚军的宝座,线下渠道是首要功臣。

在智能手机的起步时代,市场上有两种主流销售方式:一类是强调品牌形象,未对中国移动等运营商产生强烈依赖,如国外厂商苹果、三星,也包括正在崛起的小米、魅族等。

另一类则是强烈依赖运营商,以生产定制机为主,虽然难以梳理品牌形象,但销量有保障,加之运营商补贴,也有利润空间,是一门“更好做的生意”。当时的四大厂商“中华酷联”,便是这一模式的受益者。

vivo和OPPO则属于前者,而且均以擅长广铺线下渠道、与代理商结盟的运营方式著称。

早期,由于运营商渠道的强势,OV的渠道优势并不明显。2015年,电信运营商宣布叫停对手机的补贴,此后,这一渠道的销售力量江河日下,凭此崛起的四大头部手机厂商“中华酷联”逐渐没落;正是在此时,OV和决心摆脱运营商的华为,开始崛起。

vivo和OPPO一样,从早年的步步高集团中延续了与渠道商互相持股、共进退的管理理念,并且在功能机转向智能机的时刻,均以“不抛弃不放弃”的扶持方式,获得了全国各地渠道商的高度信任。

凭借线下代理商的力量,2016年,vivo和OPPO一举冲到市场排名前列,其中vivo从前一年的400亿销售收入跃升至近1000亿元,跻身出货量前三名。

vivo掌门人沈炜和OPPO创始人陈明永、小天才创始人金志江三人,并称为步步高集团创始人段永平的“三弟子”。沈炜与陈明永一样,从段永平那里沿袭了“本分”的价值观。

对于“本分”,段永平曾解释说,这意味着“做对的事情,把事情做对”。

从OV的发展来看,两家公司都对自己的发展路径相对坚持,不易受市场环境影响。vivo高级副总裁倪旭东曾在采访中表示,vivo习惯“低头做自己的事情”,曾经,众品牌奔向运营商渠道,vivo坚持自己铺设,后来,小米崛起、线上渠道走红,vivo仍然坚持线下渠道。

日后,当线上渠道饱和、成本升高,品牌纷纷走向线下时,vivo和OPPO曾经的固执,变成了优势,构成了两者*优势的护城河。

然而很多时候,一家企业的长处也可能会变成软肋。

与诸多习惯于紧随市场趋势的公司相比,vivo更倾向于我行我素。多年坚持打造音乐和拍照手机、坚持线下渠道、疯狂明星营销和猛打“科技牌”,vivo的几个方向大多与市场主流相悖。

在过去的经历中,OV也曾吃过“固执”的苦头:当功能机向智能机转型时,两家均因为反应迟缓,导致出现功能机库存过多的危机,一度濒临倒闭。

“我们要开始关门倒计时了,关门与否,看库存消减和新产品的销售情况,现在开始倒计时6个月。”2012年3月,沈炜召开全国省级代理商会议,向代理商们开诚布公。

在那次危机中,vivo通过与代理商的牢固关系转危为安,加强了在业内的声誉,反而成为一段美谈。但无论如何,从那时起, vivo已经展现出一个特点:这家坚持“做自己认为对的事“的公司,在整个大环境转变时,往往不会冲在最前端。

而在打造子品牌、IoT等行业趋势方面,vivo同样体现了这一特点。例如,直到2019年,vivo的线上子品牌iQOO才姗姗来迟;迄今为止,vivo未将IoT布局提至公司战略层面——其他三家手机厂商均已宣布转型。

商业运作并无*的对错之分,关键在于对未来趋势的判断,vivo曾成于此,也曾败于此。

站在当下,几乎所有人都已看到智能手机市场发展的天花板,也同样看到了IoT的广阔前景。很难准确预测,在这个瞬息万变的手机市场中,vivo略显固执的特色究竟是优是劣。或许这将成为vivo的致命伤,也或许,这只是使vivo在一众宣布转型的竞争对手中,显得有些尴尬。

另一方面,正如vivo在以iQOO攻击小米的护城河一样,华为也在向vivo擅长的线下渠道进攻。有消息透露说,由于华为的价格保护工作更加严谨,对于许多零售商来说,其单机利润值已高于OV。而如今vivo向一二线核心商业圈的进攻,也非其原先擅长之处。

2019年手机市场的种种竞争现象显示,许多企业的竞争壁垒都并非想象中的那样坚不可摧。这同样意味着,手机市场的格局,仍然可能发生变化。

目前,vivo尚未明确公布新一年的发展重点,“科技牌”的战略是否会延续,面对各家对IoT的重视程度和布局,vivo是否会有所转变,都尚未可知。

2020年的竞争即将开始,作为5G手机普及的*年,今年的市场将会走向何方?所有关注这个行业的人,都在拭目以待。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。