2月1日凌晨,一份长达89页、针对瑞幸咖啡的未具名报告在网上流传。报告作者称,组织了92名全职和1418名兼职调查员,收集了25000多张小票,进行了10000个小时的门店录像,并且收集了大量内部微信聊天记录,发现瑞幸是个骗局。

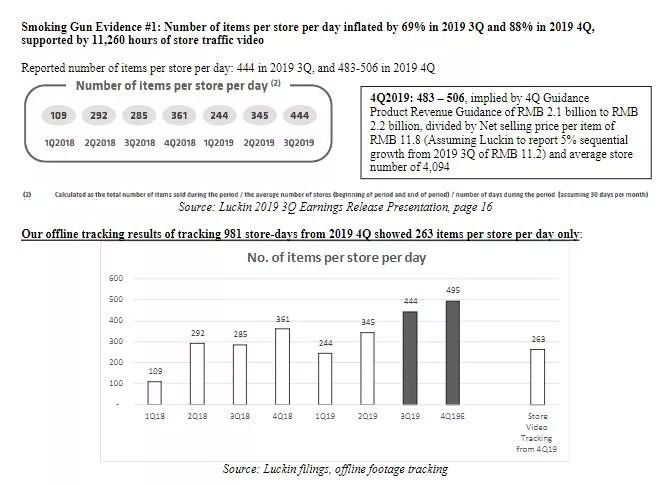

这份报告中,直指瑞幸存在财报造假和商业模式问题:“在2019年第三季度和2019年第四季度,每店每日商品数量分别夸大了至少69%和88%,有11260小时的门店流量视频为证。”

而国际空头公司“浑水研究-MuddyWaters Research”认为这项报告是可信的,所以做空瑞幸。消息一出,瑞幸盘中大跌24%,当天,瑞幸股价下探至27美元/股,市值约83亿美元。一夜之间,跌去近10亿美元。

投资界曾第一时间向瑞幸求证此消息的准确性。昨日美股盘前,瑞幸发布一份SEC文件,对报告中包含的误导性和虚假指控作出强势回应,坚决否认报告中的所有指控。瑞幸打算采取适当的措施来防御这些恶意指控、以保护股东们的利益,并且再次表达对自身商业模式的信心。

靠一份匿名报告,浑水指证瑞幸欺诈

瑞幸强势反驳:坚决否认!

89页详尽报告,有备而来。报告内容主要分两大部分,一是欺诈,二是商业模式缺陷。

报告认为,当瑞幸2019年5月上市的时候,它就基本上是个通过高额折扣和免费赠送向中国用户灌输喝咖啡文化的失败生意了。而在其6.45亿美元的IPO之后,瑞幸从2019年第三季度(Q3)开始捏造财务和运营数据,已经演变成了一场骗局。

首先,2019年Q3的单店每日销售量被夸大至少69%,而2019 Q4则被夸大至少88%。

证据何来?报告称,组织了92名全职和1418名兼职调查员,记录了981个店铺日的客流量,覆盖了620家店铺100%的营业时间。门店选择方法基于城市和地点类型的分布,与瑞幸的4507家直营店预计2019年底开业的情况相同,后发现每家门店单日销售商品数仅为263件。

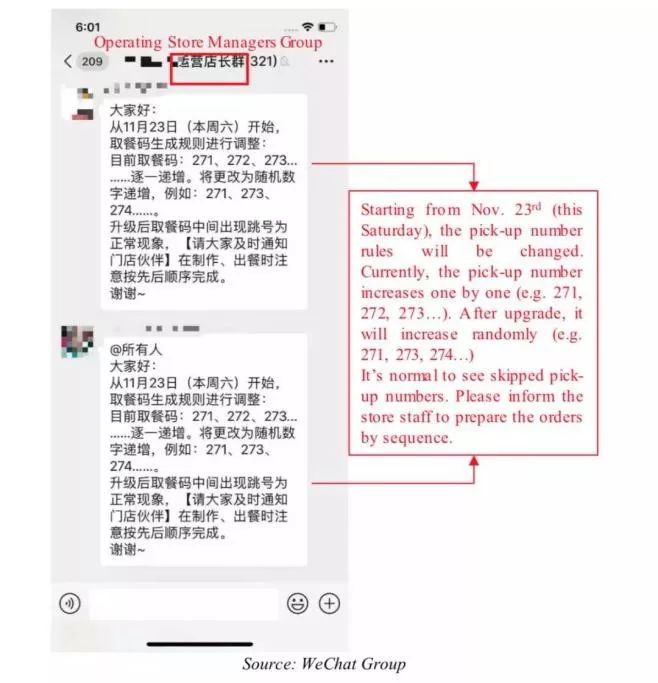

报告指出,公司管理层可能认为,越来越多的投资者和数据公司开始跟踪他们的订单号码,作为尽职调查过程的一部分,“跳跃式订单”是误导投资者的简单方法。

为了了解线上订单膨胀的规模,报告随机选取151家线下跟踪店-天来跟踪他们的线上订单。在商店营业时间的开始和结束时分别下了一份订单,以获得当天的在线订单数量。之后发现,同一家商店在同一天的在线订单数量膨胀范围从34到232,平均每天106个订单或72%的离线订单。

然后,报告中贴出瑞幸通过“跳号”的形式虚增销售量的区域经理微信群的聊天记录:

对此,瑞幸回应称,客户在瑞幸的每笔订单都是通过线上下单,并会被自动记录在公司系统中,订单付款程序通过第三方支付服务提供商完成。因此,公司的所有关键运营数据均被实时追踪,并且强调数据“可被验证”。

第二,从2019 Q4开始,报告中收集了来自45个城市2213家商店10119名顾客的25843张收据,发现瑞幸的单杯价格被夸大了至少12.3%,且人为地维持了这种商业模式。

25843张收据显示,每个订单的提货和送货单分别为1.08张和1.75张,或混合1.14张(99%置信水平)。这标志着每笔订单的单品数量持续下降,从2018年第一季度的1.74件下降到2019年第一季度的1.14件。在实际情况中,商店层面的损失高达24.7%-28%。不包括免费产品,实际销售价格为上市价格的46%,而不是管理层声称的55%。

不过,尽管报告给出了大量客户收据的截图,但瑞幸仍回应称,报告中所谓的客户订单收据的来源和真实性无据可依,且其报告中的基础统计方法毫无根据。报告所引用期间内,公司实际单均商品数量大大高于该报告所称数据。此外,瑞幸坚持披露的有效销售价格是真实、准确的,并且是可以通过公司内部系统进行验证。

第三,报告指出,通过第三方的媒体追踪显示瑞幸在2019 Q3大幅夸大了其广告费用,高达150%。而这些多出来的钱通过关联交易回到了瑞幸公司,用来充当其每个门店的收入。

瑞幸回应,这项指控完全基于错误的假设、以及对公司广告费用的不正确和误导性分析。公司对销售和市场营销费用进行了详细的审查并用底层数据进行了交叉核对,确认公司披露的广告费用是真实和准确的。

第四,报告还指出,瑞幸号称在扩展品类,从“其他产品”获得的收入贡献在2019年第三季度仅为6%,根据25843份客户收据和报告的增值税数字,而这一数据也被夸大了400%。

对此,瑞幸的回复是,该报告在计算来自其他产品净收入时参考了增值税,这明显存在对公司非现制产品适用增值税税率的误解,进而基于这一错误和毫无根据的假设而提出了不实指控。公司的所有订单都可以实时跟踪,并且公司对收入确认和账目核对有严格的内部控制。

在这份公告中,瑞幸逐一反驳,透露出强硬的信号。不过,尚未给出足以反驳浑水匿名报告的具体信息。

“破碎的商业模式注定要崩溃”

瑞幸:我们对商业模式有信心

除了财务造假外,浑水对瑞幸的商业模式也提出质疑。

首先,从需求来讲,中国人均86毫克/天的咖啡因摄入量已经与其他亚洲国家相当,95%的摄入量来自茶叶。在中国,核心功能咖啡产品的市场规模较小,且正在适度增长。浑水认为,瑞幸针对核心功能咖啡需求的主张是错误的。

第二,瑞幸的客户对价格高度敏感,慷慨的价格推广是留住他们的动力。瑞幸试图降低折扣水平(即提高有效价格),同时增加同店销售额是不可能完成的任务。这意味着,从竞争来看,靠打折券为生的瑞幸停止补贴后用户会自然流失,瑞幸依然无法做到盈利。

第三,浑水认为,有缺陷的单位经济没有机会看到利润,瑞幸破碎的商业模式注定要崩溃。

第四,瑞幸在非咖啡产品方面也缺乏核心竞争力,平台充满了没有品牌忠诚度的机会主义客户。它的lab -light商店模式只适用于生产已经上市十多年的“1.0代”茶饮料,而领先的鲜茶生产商五年前就率先推出了“3.0代”产品。

第五,针对瑞幸新推出的茶饮,浑水认为,Luckin茶有很高的特许经营业务合规风险。

对于以上种种质疑,瑞幸坚定地坚持其商业模式,并有信心在未来继续受益于中国咖啡市场的强劲增长。瑞幸称,作为以技术为驱动的新零售先驱,公司为消费者提供高品质、高性价比及高便利性的咖啡和其他产品,而这种商业模式也使其成为推动中国咖啡消费的领先的且增长最快的公司。

不过,值得一提的是,另一家知名做空机构香橼(Citron)此前也通过社交媒体声称,收到同样一份匿名报告,但认为“该报告并不准确”。香橼表态为瑞幸多头,认为瑞幸在中国“生意火热”,其数字是准确的。香橼补充称,通过App下载、其他数据以及“和竞争对手的交谈”可以确认财务状况。

浑水并非百发百中

对在美上市的中国概念股而言,以狙击和做空问题中概股为目标的浑水不算一个友好的名字。

浑水成立于2010年6月28日,创始人是一名叫卡尔森·布洛克的美国人。卡尔森毕业于南加州大学,主攻金融辅修中文,后攻读了芝加哥肯特法学院的法学学位。他2005年来到上海,就职于一家美国律所;2008年创办了一家仓储物流公司;2010年创办浑水,主要做空在国外上市的中国概念股。

浑水在调查造假公司方面可谓驾轻就熟。截至目前,浑水已狙击了东方纸业(AMEX:ONP)、绿诺国际(NASDAQ:RINO)、中国高速频道(NASDAQ:CCME)、多元环球水务(NYSEGW)、嘉汉林业(TSE:TRE)和分众传媒(NASDAQ:FMCN)多家公司。受其攻击的公司大部分股价均出现大幅下跌,其中绿诺国际和中国高速频道已退市,多元环球水务已停牌,浑水及相关利益公司亦因此获益丰厚。

2011年,浑水曾做空在加拿大上市的中国公司嘉汉林业,报告问世当天,嘉汉林业股价下跌64%,公司市值在两个交易日中蒸发了32.5亿美元。

2016年年底,浑水盯上港股,发布做空东北上市公司辉山乳业的报告,称后者为骗子。虽然做空当天,辉山乳业股价仅小幅下跌2.1%,此后股价一度回归平稳。但次年辉山乳业大股东挪用资金、陷入债务危机、股权质押被机构强行平仓的消息四起。2017年,辉山曾在一天内跳水式暴跌85%,后在2019年黯然退市。

不过,浑水的狙击也偶有失手。2011年7月初,浑水在其网站上发布了一封致展讯通信高层的公开信,对其财务数据提出质疑,展讯股价应声暴跌34%。展讯随即澄清,证明疑点不成立,股价遂出现“V”型反转并在随后数月时间里创出历史新高。

值得注意的是,此次浑水发布的80多页做空报告可谓“煞费苦心”,但作者为匿名,暗示该报告或许并非基于浑水自身的调查,这为报告的真伪蒙上一层阴影。而瑞幸逐一反驳,态度虽强硬,但也未给出足以反驳这份匿名报告的具体信息。

个中缘由耐人寻味。

本文来源投资界,作者:任倩,原文:https://news.pedaily.cn/202002/450882.shtml