时代巨变的发令枪响起时,绝大多数人充耳不闻,日后悔不当初。

3月1日起正式施行的新《证券法》便是这样的枪响,一场堪比住房制度改革的财富创造和转移大戏,即将拉开帷幕。

22年前的住房市场化改革开启了中国的“镀金时代”,成就了房地产富豪;22年后的新证券法明确“全面推行注册制”改革,催生中国的“进步时代”,即将造就一大批中国科技新贵。

改革从来不会和风细雨,背后是触及灵魂的利益分配。仅仅相隔数天,从三审稿的“注册制和核准制并存”(注1),到终稿“全面推行注册制”。笔底波澜,博弈激烈,力透纸背。

有人会怀疑,以当今中国的法制环境、投资者素质和上市公司质地,如此急切且彻底的改革怎能成功?

我们的回答是“能”。因为未来十年的中国,绝不能输,也决不会输。

决策者对这场关键的改革志在必得,纵览全局者,方能谋一域。

如履薄冰的关键十年

2015年,时任财政部部长楼继伟,在清华大学作了题为《中高速增长的可能性及实现途径》的演讲,全文至今仍刊登于清华经管学院官网(注2)。

“今后的五到十年,我们滑入中等收入陷阱的可能性非常大,我甚至觉得是五五开”,楼继伟指出。

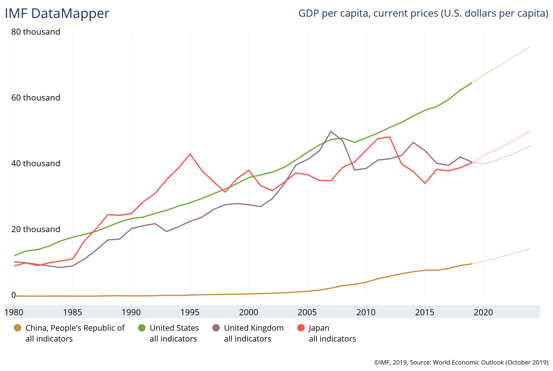

时光荏苒,今年便是楼继伟彼时预计的“五年后”。2月28日,国家统计局发布公报,中国人均GDP按年平均汇率折算达到10276美元,首次突破1万美元大关。

人均GDP1万美元,超越了世界上绝大多数发展中国家。但也意味着,此时此刻的中国已然身处“中等收入陷阱”的正中央。

中美日英人均GDP增长,国际货币基金组织,2019

根据世界银行定义,“中等收入”是指人均国民收入处于4000美元到18900美元区间,突破了区间上沿,便可以认定为“富裕国家”。根据中国当前人均GDP换算,刚好船至中游。

而所谓“中等收入陷阱”,是指达到中等收入的经济体,既无法在工资方面与低收入国家竞争,又无法在尖端技术研制方面与富裕国家竞争,无法攀升到全球产业分工价值链的上游,进而增长停滞。

最为典型的便是阿根廷、墨西哥、委内瑞拉等拉美诸国,落入陷阱的后果是惨痛的:年轻人看不到希望,老年人得不到保障,中年人拼命工作仅够糊口,贫富差距悬殊,社会戾气弥漫,这是所有人都不希望看到的景象。

历史上,成功跨越中等收入陷阱的国家仅有20余个。其中大多是欧洲老牌工业国,第二次世界大战后崛起的中东产油国,以及正确施行产业政策,承接了欧美产业链转移的“亚洲四小龙”。人口最多的,是彼时1.2亿人的日本。

如果中国能以14亿人口跨越中等收入陷阱,堪称“大象起舞”。然而,真正的挑战所在,并不是人口的*数量,而是人口结构。

“为什么(滑入中等收入陷阱)可能性非常大?老龄化和劳动力人口下降来得太快。”楼继伟在演讲中指出。

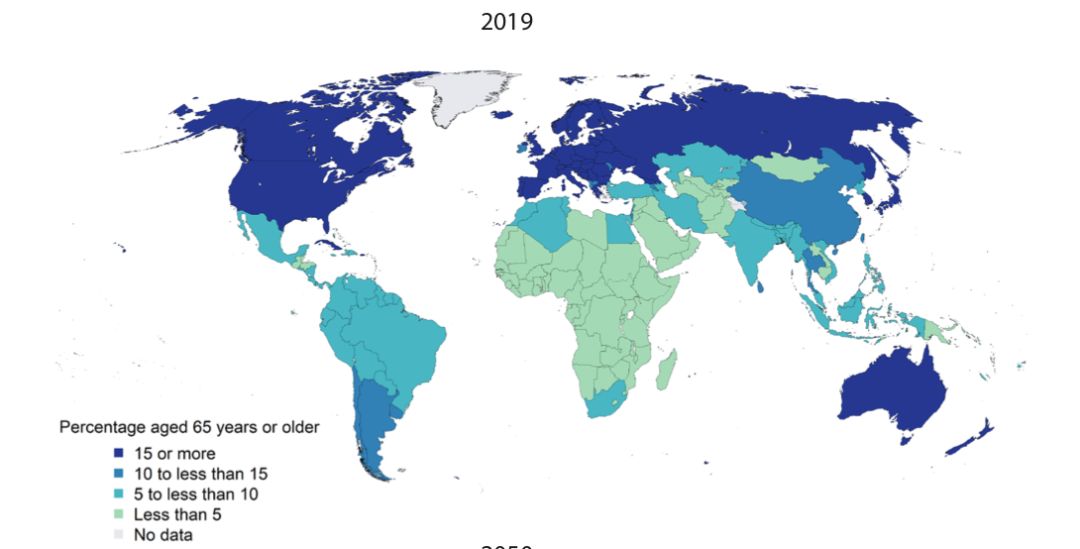

2019世界人口老龄化分布图,联合国,2019

根据中共中央国务院印发的《国家积极应对人口老龄化中长期规划》,2018年,中国60岁及以上老年人口已达2.49亿人,占总人口的比重已达17.9%。

未来一段时间,老龄化程度将持续加深。老年人口增加,意味着沉重的社会赡养负担,更预示着适龄劳动力数量的迅速下滑,大多数人口学者认为,迟至2030年,中国的“人口红利”将彻底消失,取而代之的是适龄劳动人口数量的迅速下降。

在经济增长模型中,可见的变量除去人力投入便是资本,但在过去20年间,中国已经通过人类历史仅见的大规模固定资产投资,将资本红利发挥至*,对GDP的拉动作用已是强弩之末。若想继续保持中高速增长,跨越中等收入陷阱,唯有科技进步一途。

今后十年,至关重要。

不容错过的科技革命

过去40余年,以计算机为代表的第三次科技革命,已经促成了人类历史*巨大的财富创造和转移,移动互联网浪潮是其最近一次余波。

2014年至2018年,以亚马逊、脸书、谷歌和微软为代表的新经济企业,股价涨幅达到代表美国主流大公司的同期标普500指数的1倍到12倍不等,累计赚取了数千亿美元之巨的净利润;除亚马逊外,以上其他科技巨头的净利率长期保持在20%以上。

移动互联网浪潮成就了数十家价值千亿美金的科技企业:从上游芯片设计和制造商台积电、英伟达,到中游主机制造商的苹果、华为,再到下游应用层的优步和美团点评,这一切改变了从美国硅谷华尔街到中国城镇乡村无数年轻人的命运。

如高毅资产首席投资官王世宏所言,“在经济变化的主航道”上投资,方能获得丰厚且稳定的收益。

《在经济变化的主航道上投资》王世宏 高毅资产

从基础科学关于能源和材料的突破性进展,到动力机器和主机的制造,再到连接主机的操作系统和网络铺设,最终达到技术的大规模应用阶段,方能大规模地提高生产率。

新技术革命,在应用阶段改变人类生产生活方式的同时,也将成就前所未有的超级公司,带来强劲的经济增长和大量的就业机会。

移动互联网浪潮,仅用了10余年时间便完整地走完了上述全过程,然而这仅仅是第三次技术革命的尾声,下一次技术革命已经轰然而至。

越来越多的迹象表明,以数据和算力为基础的人工智能技术革命,有望像过去三次技术革命——蒸汽动力、电力和计算机一样,彻底地改变人类的生产方式、组织方式和生活方式。

按照曾经的范式推演,人类目前已经走在了这次人工智能技术革命的中游:

在动力机器领域,英伟达等公司为代表的芯片设计公司正在批量涌现;

在主机制造领域,新兴主机厂的代表特斯拉,市值早已超过福特和通用汽车之和;

随着5G商用在世界各地渐次铺开,以Waymo为代表的主机操作系统和网络公司,正在致力于将越来越像超大型智能手机的智能汽车及其他智能生产设备,通过自动驾驶技术和工业物联网技术连接起来。

下一次科技革命的应用阶段呼之欲出,新时代的微软和苹果正在孕育,谁能占据先机?

中国在最基础的海量数据储备和可得性上已经傲视全球,在人工智能技术、芯片设计、主机制造和网络铺设领域亦不遑多让。站在下一次科技革命潮头,有望引领下一次产业革命的,唯有中美两国。鹿死谁手,尚未可知。

但作为浪潮中的每一个个体,我们已经身处其中。

一触即发的证券市场

很少有人能够料到,中国尚未打出的一张牌,竟是改革落后的资本市场。

“要增强资本市场对科技创新企业的包容性,着力支持关键核心技术创新,提高服务实体经济能力。”(注3)2019年1月,中央全面深化改革委员会第六次会议一锤定音。

长期以来,中国资本市场市值占比最高的产业,一直是以银行和券商为代表的金融产业,以及代表着过去30年土地资本化受益者的房地产、采掘业和大宗商品原材料产业。这种结构,与100年多年前的美国资本市场相仿。

然而,美国资本市场市值占比最高的产业,从上世纪70年中期开始,就已经变更为TMT(通讯、媒体、科技)产业。市值最高的企业,也早已从50年前的通用汽车转变为微软和苹果为代表的高科技企业。

在产业结构上就已经落后于美国50到100年的中国证券市场,早已不能代表中国先进生产力的发展方向。

新近设立的科创板,要求上市企业:面向世界科技前沿、面向经济主战场、面向国家重大需求 。(注4)

从融资结构上来看,我国2019年年底社会融资规模存量为251.31万亿元,其中作为直接融资的组成部分,企业债券、非金融企业境内股票余额合计仅有30.83万亿元,仅占同期社会融资规模存量的12%。而在西方发达国家,直接融资的比重大多在70%左右,美国则达到了80%以上。

中国长期以来以银行为主导的间接融资体系,从根本上倾向于拥有大量资产可供抵押且现金流稳定的成熟企业,却不利于轻资产高风险的成长期企业;从企业生命周期角度来看,以债为主的直接融资,亦不适用于现金流常常吃紧的初创期和成长期企业。

但孕育着颠覆性的先进生产力,肩负着破坏式创新使命的中小企业,才是中国抢占下一次科技革命制高点的生力军。如何汇聚资源给予他们足够的粮草弹药?如何吸引全世界的资源为我所用?

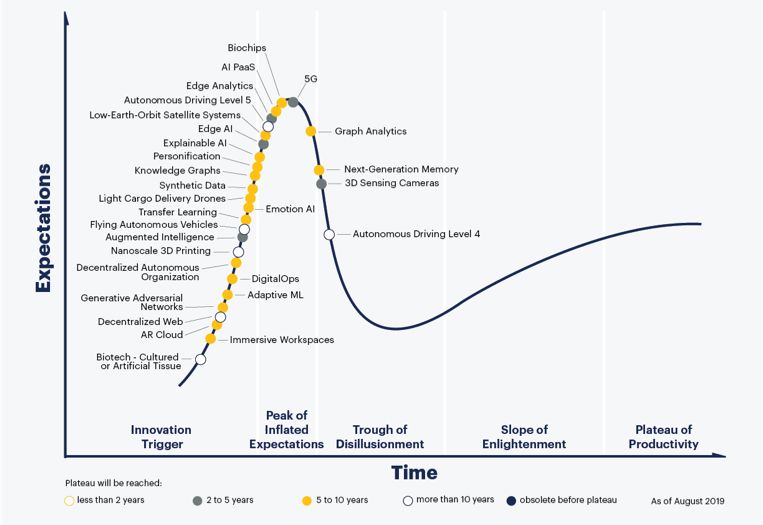

2019技术成熟度曲线,www.Gartner.com

我们认为,这才是股票发行注册制,在磕磕绊绊十余年后,出人意料地衔枚疾进,并在7个月时间内落地实施的根本原因——落后的资本市场,每一天都在让试图跨越中等收入陷阱的中国付出代价。一万年太久,只争朝夕。

如果中国科技企业证券化的浪潮已经近在眼前,接下来会发生什么?

“资本市场供给短缺是造成市场功能发挥不力的主要原因, 也是当前资本市场面临的主要矛盾。” 上海证券交易所副总经理刘逖在一次演讲中指出。

科创板的经验表明,从企业IPO申请受理,到完成注册平均用时不足4个月,而在从前,这个时间是2到3年不等。中国企业上市的*标准,也从曾经的窗口指导“净利润不低于8000万”,转变为可以容许亏损企业上市,泽璟制药(688266)成为A股*家未盈利上市企业。

大量科技成长股上市,势将改变股票市场供求关系,从供小于求到供求平衡:凤凰涅槃,群鸦坠地。中国股票市场长期来看,将向着成熟资本市场即美国和香港股票市场的风格转变:大多数股票交易量大幅缩减,价格回归价值,少数科技型成长股一飞冲天,牛势长虹。

那时,以产业研究和价值发现为根本的投资者才能幸存。在更久的未来,中国以散户为主的市场交易结构,也将逐渐被海内外机构投资者的长期资金所改变。

结语:国运与财富

可以预见的是,新证券法实施后,上海、深圳、北京三地,势将善用上海证券交易所、深圳证券交易所、全国股转系统的地利,各展其能,吸引全国和全世界的资本为己所用。由此带来的财富创造和转移,受益者将是全体中国人。

因为竞争,上市公司质量得以提高,交易制度日趋完善,将引导更多中长期资金进入,曾经收益率堪忧的养老金,将与中国经济高质量的发展相辅相成,更好地保障未来庞大的老龄人口;而海外长期资本为追逐高收益率,渐次流入中国,更将为中国本土高科技产业发展注入一剂强心针。

尤为重要的是,中国投资者将真正拥有让财富增值的可靠保障。

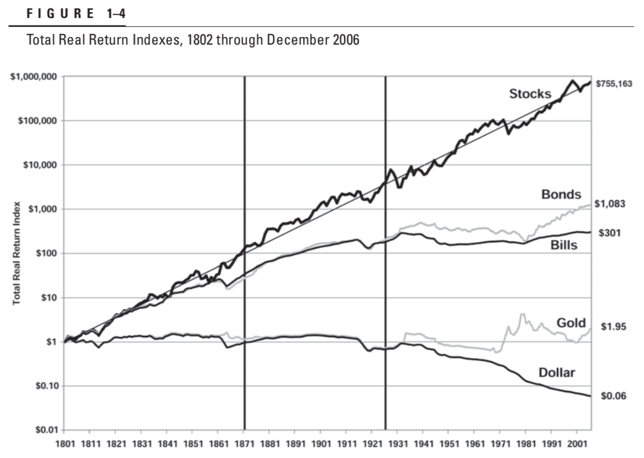

美国学者Jeremy J.Siegel 在其《Stocks for the Long Run》一书中回顾了1801年到2006年美国各类资产的真实回报,美元现金在200年间累计贬值94%,黄金上涨95%,短期债券上涨300倍,长期债券上涨1083倍,股票作为大类资产的回报则令人瞠目——75.52万倍。

1801年-2006年美国大类资产实际回报率,Jeremy J.Siegel “Stocks for the long run”P11

世界上稀缺的是黄金,比黄金更稀缺的是城市的土地,比土地更稀缺的,是人类生生不息的创新能力和组织能力。这两种能力以企业股票为载体,为人们所交易。少数人因相信而看见,多数人只有看见才敢相信。

周虽旧邦,其命维新。五千年前,中国人和埃及人一样面对洪水;四千年前,中国人和巴比伦人一样制造青铜器;两千年前,中国人和古罗马人一样威震八方;如今,中国人站在下一次科技革命的最前沿,决心善用资本市场,用美利坚最熟悉的方式,一较短长。

新证券法的实施,按下的是无法重启的开关。读到这里的你,准备好了吗?

注释:

注1:《证券法修法确立注册制和核准制长期并存,创业板注册制或难成行》,证券市场红周刊,胡东辉, 2019年12月21日,https://baijiahao.baidu.com/s?id=1653503271195327401

注2:《财政部部长楼继伟在清华经管学院演讲全文--中高速增长的可能性及实现途径》,清华大学经管学院,楼继伟,2015年4月30日,http://www.sem.tsinghua.edu.cn/news/xyywcn/TZ_69292.html

注3:《主持召开中央全面深化改革委员会第六次会议》,新华网,2019年1月23日,http://www.gov.cn/xinwen/2019-01/23/content_5360657.htm

注4:《上海证券交易所科创板企业上市推荐指引》上海证券交易所 2019年3月3日

参考资料:

Stocks for the Long Run, Jeremy J.Siegel

How Asia Works, Joe Studwell

伟大的博弈,祁斌

Why Countries Succeed and Fail Economically, Ray Dalio

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。