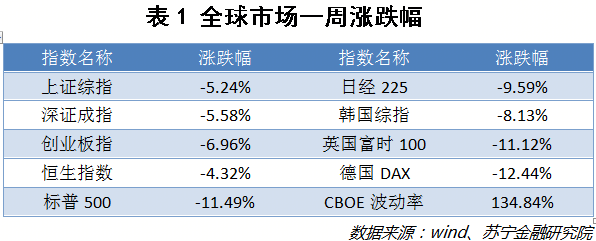

上周,我国新冠肺炎疫情取得了振奋人心的改善,但是随着海外疫情的持续发酵,甚至部分国家和地区出现了失控的趋势,全球的恐慌情绪爆发,主流指数均出现大幅度下跌(见表1)。

上证综指一周下跌5.24%,恒生指数下跌4.32%;美股三大指数跌幅均超过10%,遭遇了2008年金融危机以来最差的一周;欧洲盘也无一幸免,代表全球恐慌情绪的CBOE波动率指数大涨134.84%,处于八年来的最高位水平。

疫情急转直下,资本市场风起云涌,未来将何去何从?本文将为您剥茧抽丝,细细道来。

海外市场分析

疫情发酵是此次海外市场发生系统性下跌的直接导火索,当前新冠肺炎已经侵袭了全球除南极洲以外的六大洲,日本、韩国、伊朗、意大利等国不断恶化,加之人口全球流动难以限制,引发了疫情大规模爆发的担忧,全球资本市场风险偏好降低,风险资产被大量抛售。

细观美国,新冠肺炎的真实扩散情况可能比实际公布的数据严峻。宏观经济方面,美国2月份制造业PMI和服务业PMI低于预期,制造业景气度处于6个月以来*水平,且企业盈利预测趋于下行,美国基准10年期国债收益率跌至历史*水平,市场担忧疫情将会使本就疲软的经济雪上加霜。从盘面来看,美股三大指数周五虽然大幅下跌,日内波动剧烈,但在最后二十分钟出现了较强的买盘,投资者信心有所恢复。对于美股当前的风险是否已经完全释放,我们还需要持续观察两个方面:

(1)新冠疫情在美国的扩散情况。新冠肺炎在美国扩散的趋势已经初见苗头,而后续的应对政策和实际扩散情况将会极大地影响市场的风险偏好。

(2)美联储的货币政策。美联储的态度将会极大的影响市场的信心,3月17日-18日的议息会议大概率将会降息,如果美国疫情能够有效控制,那么经济的受影响程度相对有限,降息幅度不会太大甚至保持当前利率;如果美国疫情失控,将极有可能限制美国的经济活力,美联储将大概率降息以及释放宽松的货币政策以应对有可能出现的经济下行;鉴于当前美股的高估值现状,在最极端情况发生时,可能因此诱发较为严重的系统性风险。

欧元区经济此前虽稍有回暖,但作为出口导向型经济体,疫情的发酵将会对出口产生极大的冲击,而且各国为了管控疫情致使企业、商场关停,经济将大概率继续下行。未来市场短期依赖于疫情的发展和全球央行的宽松政策。

因担忧全球经济下行甚至恶化,导致内生性需求和投资意愿进一步弱化,原油价格也出现了恐慌性下跌,一周跌幅为15.21%。原油属于大周期品种,不建议投资者进行左侧交易,特别是在全球经济下行趋势已然成型,且短期有进一步恶化的可能。

黄金这一周的表现出乎了大部分投资者的意料,在风险来袭、美元指数回调之际,黄金价格不升反降,伦敦金现的跌幅为3.58%。究其原因主要有:

(1)前段时间,避险资金同时涌入美元和黄金,快速抬升黄金价格,当前本就处于技术调整的关键点位。

(2)恐慌情绪过度,对于非现金资产不分优劣、无差别抛出;回顾2008年金融危机爆发时,美国虽然大幅降息,但在3月-10月黄金价格出现了较大幅度回调,黄金的避险属性被严重低估,但黄金随后进入了长达3年的大牛市。

(3)日元的避险属性被全球投资者认可,近期避险资金涌入日元致其不断升值。

但黄金在回调后,将越来越具有投资价值和避险功能,2008年被严重低估的情况不太可能再次发生,且日本面临严峻的疫情考验,奥运会有被取消的风险,这将会对日本经济造成致命打击,日元的避险功能将会弱化;全球货币宽松的预期进一步加强,美联储降息的概率不断加大,黄金作为避险和保值的优势将会凸显。

A股市场分析

受海外市场的拖累,A股本周五也出现了较大幅度的回调,但是纵观全球,A股的抗跌性一目了然,跌幅显著小于日韩,更小于美国、英国和欧元区,两市成交连续8天突破万亿。

中国*爆发疫情,A股春节后开市*天风险得到了充分的释放,随后连续上涨收复失地,主要与一系列宏观政策相关,央行通过公开市场操作大规模释放流动性,MLF、LPR利率相继下调,通过降低社保费用等政策减轻企业压力,市场情绪不断改善,流动性充裕带动了一轮资产价格的上涨。

目前国内疫情不断好转,截止2月28日,全国累计治愈出院病例首次超过现有确诊病例;企业复工不断推进,截至2月25日,全国采购经理调查企业中,大中型企业复工率为78.9%,经济运行逐渐恢复。而为了缓解中小微企业复工、复产面临用工难、开工难、产业链配套难等问题,央行将大概率进行定向降准释放长期流动性。

在疫情得到控制以后,恢复和发展经济将会成为重心,预计后续相应的逆周期调节政策将会不断出现,国内出现系统性风险的概率不大。但我们仍需关注一些风险点:

(1)疫情方面,国内的管控非常有效,但仍存在一些不确定性,一是全国复工后是否会出现第二轮的爆发有待观察;二是海外疫情爆发,反向输入的风险加大。总体而言,我国已经拥有了一定的防控和治疗经验,且有极强的行动力和决心控制疫情的发展。

(2)当前的担忧主要来自于海外疫情的发展将会致使海外经济的停滞,继而继续冲击我国本已萎缩的进出口规模,影响中国出口产业链,继而加大国内的就业压力。

综合来看,出口短期内难有改善,而海外业务占比较高的公司受影响程度将会更大;消费需求虽然在疫情缓解后将会出现报复性反弹,但为了控制疫情,企业停工停产导致收入整体降低,影响后续消费回升的空间;而当前经济最有效的增长点和缓解就业压力*的方式就是基建投资,因此基建相关的行业和股票值得后续的关注;而对于房地产,房住不炒依旧是大前提,但短期内的相关政策大概率会出现一些缓和。随着后续对冲政策发力,预计后面几个季度企业净利润同比增速将会有所回升,全年业绩整体回升格局不变。

回顾春节后A股市场的大幅反弹,以中小板和创业板为龙头,主要是受益于流动性的大幅改善,其中科技股又叠加国产自主化(5G相关)和替代化(半导体相关)的概念。后续如果国内疫情继续改善,政策面扶持继续加码,那么中小板和创业板仍将有可能继续上行,中国股市和资产有望在全球范围内率先修复,加之A股的低估值,将会重新获得海外资金的青睐;如果海外疫情扩散,冲击到国内市场,那么具有避险功能的国债和低风险债券将会表现良好。

恒生指数的抗跌性最强,在这一轮下跌中跌幅最小,主要原因在于其估值处于全球主要市场的*水平,而当风险来临,低估值将会具有极强的防御力。

【本文由投资界合作伙伴微信公众号:苏宁财富资讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。