鼎晖夹层基金在2年前即开始对“新基建”中的IDC领域进行研究布局,并已累计完成人民币近10亿元投资。基金所投资的IDC优质企业,近期亦计划登陆A股科创板。对于IDC领域的投资,鼎晖夹层基金团队分享了他们的一些思考:

数据是信息时代的生产资料,IDC是承载数据加工的末梢终端,是“新基建”中的基建;

5G时代,由产业互联网所带来的新增数据处理需求将是IDC需求的最核心驱动力。此外,服务器计算能力瓶颈以及企业“上云”趋势将进一步助推IDC行业增长;

主流云服务厂商自2019年3季度开启新一轮资本支出热潮,叠加疫情影响下线下服务向线上服务转移的因素影响,IDC行业面临良好的窗口期;

受惠于一线城市网络节点优势、庞大的客户需求基础以及优越的人才、资金、政策环境,位于一线城市的IDC项目具有*的安全垫;

在当前“新基建”热潮下,IDC行业的供给受限于政策弹性以及建设周期,短时间难以放开,尤其是一线城市项目供给更为紧张。预计一线城市的供需不均衡状态将持续存在;

IDC服务商团队的综合能力将来将愈发重要,其对IDC项目的赋能价值不可忽视。

回顾计算机和互联网过去40年的发展史,可以看成是一个数据的迭代和进化史。从文字,到图片,再到视频,技术越先进,则数据的呈现形式越原始、越吸引人的注意力,符合王东岳先生递弱代偿的理论;从大数据,到深度学习,再到人工智能,对数据的处理深度也在不断拟合人脑思维结构。我们迫不及待地想让计算机越来越像“人”,想让互联网越来越像“现实”,这种愿望的背后,对应的其实是我们对数据的传输及处理效率那无法遏止的提升渴望。

最近大热的“新基建”七大行业中,和信息产业相关的有人工智能、5G、数据中心三个行业,恰好分别对应了数据的应用层、传输层、处理层。

让我们现在把“数据”想象成一颗颗水滴,它们发源自一切社会活动、商业活动所产生的信息,先凭借一个个智能终端及传感器收束成流,再经由无线及有线网络所编织的河道奔袭入海,最终汇聚的归处,正是数据中心。所以,如果我们把数据比作信息时代的生产资料,那么数据中心正是数据的终端加工厂,是承载了主要计算及存储资源的信息产业核心基础设施,是数据之塔的基石,是“新基建”中的基建。

我们投资IDC行业的底层逻辑,正是看重数据中心在“数据”产业链中的核心地位,正是因为人类本能对数据产成品需求的推波助澜将对新型基础设施提出更大、更高、更快的需求。

需求:从“互联网三大定律”说起——IDC迎来有利窗口期

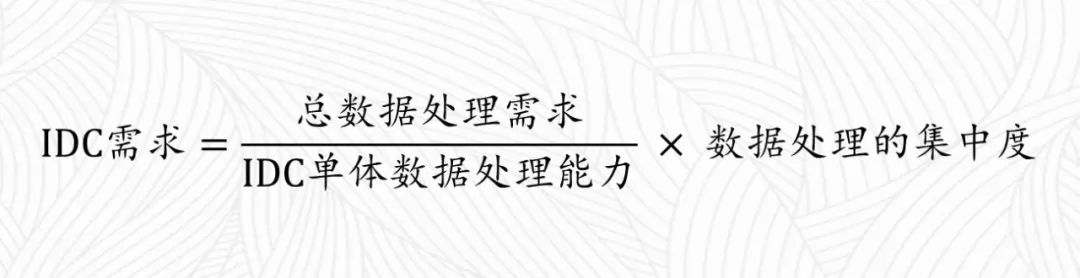

我们可以抽象出以下等式来分析IDC的需求情况:

可以看出:IDC需求与总数据处理需求、数据处理集中度成正比,与单体数据处理能力成反比。

有趣的是,进一步分析公式中的三个变量,我们发现其恰好分别落在“互联网三大定律”的“魔咒”之中:

总数据处理需求——

梅特卡夫定律(Metcalfe’s Law)

“一个网络的价值,与该网络内节点数的平方成正比。”以以太网发明者、3COM公司创始人罗伯特·梅特卡夫姓氏命名的梅特卡夫定律,揭示了众多互联网商业模式的核心:网络接入节点的线性增加将带来网络商业价值的指数级增长。我们发现这个定律同样可以很好地解释通信技术变革所带来的数据量爆发。上一轮数据激增,正是由于3G、4G所掀起的移动互联网浪潮,这一波浪潮将网络接入节点从传统的PC机延拓到人手一个的智能终端,借助带宽及计算能力提升催生了海量的应用创新,这是“点”到“面”的胜利。而在即将到来的5G时代,我们看到的将是“面”到“域”的提升,从“人”的联网,到“物”的联网,以产业端的应用创新,推动万物互联。

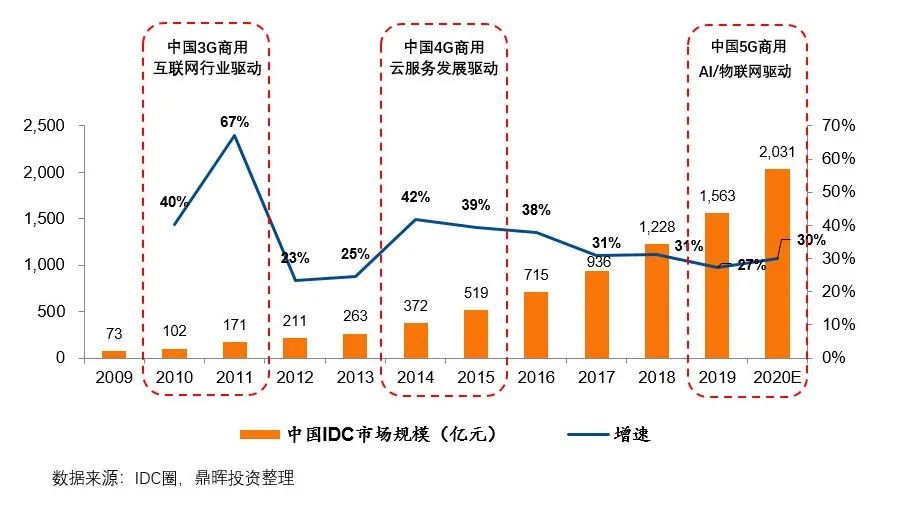

事实上,如果将我国数据中心的行业历程和3G、4G的发展周期叠加在一起,也可以发现两波周期高度重合。5G作为下一波数据终端接入量的引爆点,将进一步催生海量的数据处理需求。

2009-2019年中国IDC行业市场规模

IDC单体数据处理能力——

摩尔定律(Moore’s Law)

数据中心是服务器的“聚合体”,但受限于物理空间及电力容量,每个数据中心的服务器承载量有其上限,因此其单体数据处理能力,取决于服务器的计算能力。众所周知,过去20年,摩尔定律源源不断地给我们提供越来越低廉的计算资源。但这个奇迹般的摩尔定律,目前也撞上了物理的瓶颈:过去每5年增长10倍,每10年增长100倍;而如今,摩尔定律每年只能增长几个百分点,每10年可能只有2倍。在越来越高的成本压力下,摩尔定律已经被扼住了喉咙,意味着我们通过提升服务器单体性能来提升数据中心整体性能将变得越来越困难。

数据处理的集中度——

吉尔德定律(Gilder’s Law)

如果留心观察,我们很容易发现一个事实:并非所有的数据都会集中处理。事实上,众多碎片化的数据在本地节点或者边缘节点已经完成了加工。大多数中小型企业目前自用的数据中心——我们称之为EDC,反映了众多本地处理的场景。我国现在存量的8万多个数据中心中,绝大多数是EDC。而推动分散化的EDC向集中化的IDC转化,即不断提高数据处理集中度的一个重要的推手,就是我们常说的企业“上云”。

网络结构成熟度的不断进化,是“云”发展的土壤。吉尔德定律很早就预言:主干网的带宽每6个月增长1倍,12个月增长2倍,是摩尔定律预测的 CPU 增长速度的3倍,也即意味着,不久的将来,网速将不再是制约互联网信息流通的物理因素,这也将进一步提升云服务的效率,并对终端的数据处理能力提出更高的要求。我们判断,从成本、运维,甚至是安全性的角度,越来越多的中小企业客户将摒弃传统EDC,进而选择云服务所提供的透明、无感知的IT资源。“云”,本身即意味着集中和按需取用,而这正需要大型的IT资源池,大型、超大型的IDC的需求将进一步增加。

以阿里云、腾讯云为代表的国内公有云巨头,正成为IDC市场的最主要下游客户。国内*的独立IDC服务商万国数据报表显示,近年来其下游客户占比中,云服务商的比例逐步从58%提高到73%。伴随着国内“上云”进程的提速,云服务商对于IDC的资源需求或将进一步提高。

万国数据下游客户构成

那么,分析IDC的需求,我们自然不能不分析它的*客户——云厂商。我们可以得到两个结论:

IDC中长期需求向好,但短期受到云服务商资本支出的周期扰动;

一线城市IDC的需求风险*。

IDC中长期需求向好,但短期受到云服务商资本支出的周期扰动

对于轻资产运营的互联网公司而言,服务器的投入基本反映了其90%以上的资本支出。对于公有云的服务商而言,其在服务器方面的投资规模亦非同小可(相比之下,IDC的租金支出甚至基本可以忽略不计),而且为了抢占市场份额和保障服务质量,这种投资往往需要进行一定的前瞻预判。特别是在服务器价格逐年水涨船高、供货速度亦受贸易战影响充满不确定性的情况下,云计算厂商往往会进行提前投资。这就造成了,作为IDC下游需求先行指标之一的云服务商的资本支出,存在着一定周期性。这不仅影响到IDC项目的机柜出售速率,亦影响到其后续的上架速率。

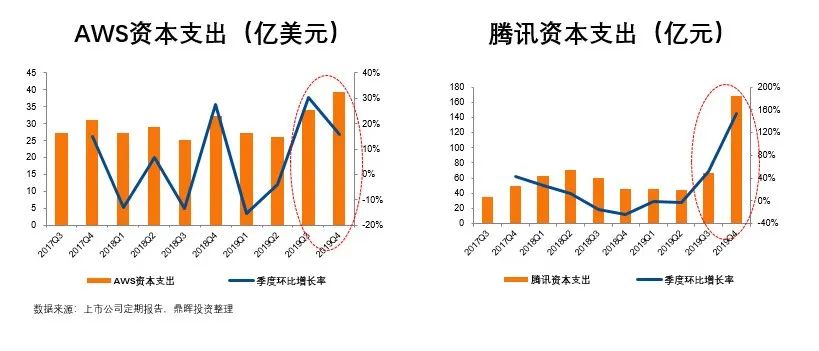

我们关注到,2019年Q3开始,无论是由于考虑到未来5G的流量爆发,亦或是对于企业上云的趋势预判,国内外云服务商的资本支出均开始抬头。特别在叠加了今年新冠疫情影响后,线上服务的业务量大幅提升,使得云服务商的资源压力进一步加剧。提供机柜资源的IDC服务商面临着有利的窗口期。

国内外主要云计算服务商资本支出

一线城市的IDC的需求风险*

“地段、地段,还是地段”,这句在商业地产中屡试不爽的法则,在IDC投资中依然适用,但二者对“地段”的要求则大相庭径。商业地产强调的地段是人流、物流的汇聚程度和流通效率,IDC项目则不然,其对应的是数据流,因此弱化了对物理区位的要求,强调的是网络区位。

从云服务商的角度,其对IDC布点的首要要求是与其下游客户的网络距离*、时延最短、接入最稳定。在这方面,一线城市的优势不遑多让:不仅在国内骨干网结构中占据核心节点地位,能够*程度地保障数据传输效率;另一方面亦拥有最为丰富、成熟的下游客户基础,包括互联网公司、游戏公司、企业总部、金融机构等。这使得一线城市成为云服务商的兵家必争之地。

上述客户类型当中,一部分大型企业也是IDC服务商的直接客户。无论是To C还是To B的互联网应用,一般*先部署的区位都是一线城市。所以在我们看来,最为多元化的用户基础和数据处理需求,是一线城市IDC项目的首要安全垫。而第二层安全垫,则来自于一线城市配套体系在满足需求方面所构筑的壁垒,包括人才配套、资金配套和制度配套。这些安全垫的存在,使得一线城市IDC项目较环一线以及二线城市的项目具有更好的风险抗性和流动性。

但也不可忽视的是,下游客户的集中度提升,将对IDC服务商提出更高的要求。由于公有云本身极重的资金门槛以及规模扩张需求,头部企业的市场占有率将不断提高,其定制化的需求也将愈发强烈。因此,IDC服务商对需求端的认知将直接影响其经营策略:

客户导向:和头部云厂商进行深度绑定,在项目布局上满足客户的定制化需求;

资产导向:把握一线城市核心资产,从而在下游议价能力上占据主动地位。

我们认为,无论哪种策略都有其优势和局限,但能否通过上述策略建立自身业务壁垒,考验着IDC服务商的竞争力。

供给:不均衡将持续存在

“抛开供需谈价值都是耍流氓。”我们看好IDC资产的另外一个重要逻辑,便是其供给端存在着诸多限制,这些限制使得IDC行业的供需错配始终存在,且在一定空间及时间内难以弥合。不均衡的地方,必然孕育着价值。

从“空间”和“时间”维度,IDC的供给存在两个天然的制约:

“空间”

“空间”——电力容量配套:IDC卖的是什么呢?是土地、建筑、机柜?我们认为IDC本质上卖的是电。一个IDC项目的价值上限,取决于其配给的电力容量,这是由政府审批所限制的;而一个区域的IDC项目的供给上限,取决于这个区域的电力设施配套,这是由电网规划所限制的。加上IDC项目通常需要双路市电满足安全标准,对于电力的配套要求更高于一般项目。

在一线城市,对于IDC项目电力获取的政策审批较其他城市更为严格。北上广深均针对数据中心出台了明确的行业政策,从分布区域、技术指标方面等对IDC建设进行限制及引导。上海从2019年起更是通过经信委直接明确了新增机柜限额,通过评审择优发放机柜批文,无疑将进一步降低IDC项目的供给弹性,提升一线城市IDC项目稀缺性。

“时间”

“时间”——建设周期:在整个信息产业链中,作为底层基础设施的IDC的供给速度,是最慢的。不同于一般的生产制造行业,IDC项目存在相对较长的施工建设周期,从立项、批文获取,到设计及建设完成,往往需要1-2年时间。这意味着,其较下游应用及服务的需求上量时间,存在一定的滞后性,因此,在新一轮数据爆发周期的起点,IDC的供给缺口往往会被放大。

2020年3月4日,中央政治局常务委员会议上首次提及数据中心,表示将加快5G网络、数据中心等新型基础设施建设进度。很多人在问,这是否意味着上述一线城市的限制政策会有所放松?有别于其他人的观点,我们的看法是谨慎的。

具体可从几个方面来谈:

顶层设计到各地各区域实际落实需要一定的时间,而且对于实施力度及模式,各地往往会因地施策;

IDC并非新事物,其发展本身需要满足一线城市的能耗要求及功能定位,在后续规划上亦会考虑与历史政策的延续性,不会一把放开,而更可能是适度、有序发展,与周边协调统筹;

在有限新增趋势下,一线城市对未来IDC项目定位将有所提升,不仅仅满足于机柜出租这种传统的商业模式,而对产业属性将提出更高的要求,比如绑定产业客户,或服务于更*的产业应用。

这其实也对IDC服务商提出了更高的要求。目前市场上的供给并非全都是有效供给或者优质供给,这其中存在着一个陷阱,就是团队陷阱。IDC项目的商业模型虽然较为简单,但其实际操作当中存在较大的门槛。设计、建设、销售、运维层面,都需要较强的技术专业能力及市场资源,这需要IDC项目背后有一支综合实力过硬的合格团队,甚至需要其具有云服务的实施能力。

IDC投资的“天时、地利、人和

“天时”

“天时”:5G将带来的数据量的爆发及数据处理需求的增长是IDC行业向好的中长期驱动力,但短期我们更关注云服务厂商的资本支出计划。叠加国内云厂商的新一轮投资周期,我们认为未来2-3年是IDC行业较好的窗口期。

“地利”

“地利”:从供需角度,一线城市的IDC市场存在最显著的错配。一方面一线城市汇集了最丰富的下游客户,并具有难以替代的需求门槛;另一方面一线城市又面临着最为严格的供给制约,导致供需缺口短时间难以弥合。伴随着政策对“新基建”的鼓励,预计将有越来越多的市场资金开始进入,从而推高一线城市IDC项目的资产价值。如果离开一线城市,那么项目不确定性将加大,因此客户需求的定制匹配程度将是项目价值考量的主要因素。

“人和”

“人和”:除了区位价值以外,团队价值同样是IDC项目的核心关注点。很多人往往会把IDC项目作为简单的基建投资来看待,忽视团队的能动性。但事实上同商业地产一样,优秀服务商无论是在项目资源获取、项目规划设计、客户需求配置,还是在运营质量保障上,均能够起到决定性的作用,这也是我们投资中所关注的长期价值。

【本文由投资界合作伙伴鼎晖投资授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。