继阿里携手苏宁多年之后,拼多多终联国美,唯留京东自食其力?

4月19日,拼多多(PDD US)宣布认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%。初步转换价为每股1.215港元,该价格较国美(493 HK)4月17日的收盘价每股0.73港元,溢价约66.4%。

如最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

同时,双方宣布达成全面战略合作,国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划。

国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。两大服务平台将分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修-清洗保养-以旧换新在内的消费者服务方案。拼多多则会向国美注入消费大数据、平台流量等优势数字零售资源。

京东破局,苏宁得利?

事实上,电商平台和传统家电巨头联手并不是什么新鲜事,早在2015年阿里(BABA US)和苏宁( 002024 SZ)就曾经通过互相入股的方式达成过跨界合作。

彼时,阿里与苏宁的主要竞争对手都是京东。阿里巴巴投资283亿元成为苏宁的第二大股东。同时,苏宁以140亿元认购阿里巴巴新发行股份。双方通过入股变身紧密的“反东同盟”。

对阿里来说,与苏宁合作可以迅速获得苏宁在家电和3C商品上的积累多年的优势并完善售后系统,以遏制京东在电商这个新兴市场中获得家电行业的头把交椅。

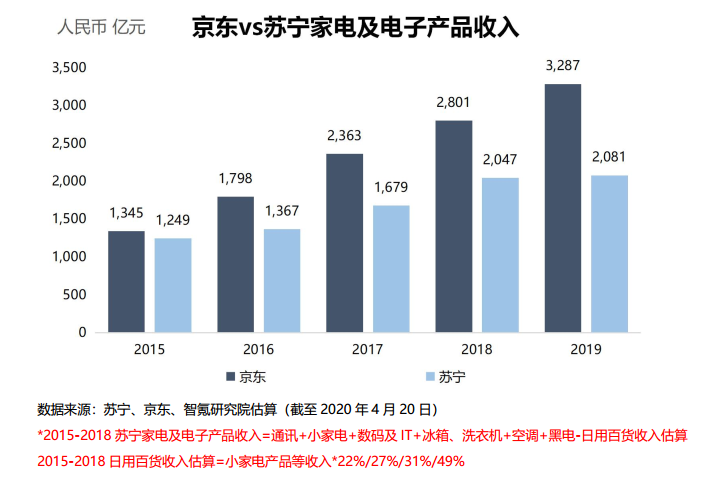

对苏宁来说,与阿里的合作是其由线下走向线上的必然选择。2015年,京东家电及电子产品收入达到1,345亿元,相比之下,同时期的苏宁总营收为1,355亿元,如果剔除安装维修和其他产品和日用百货收入,苏宁在家电及电子产品上的收入规模已经低于京东,家电老大的地位岌岌可危。

(如剔除安装维修和其他产品收入,苏宁总营收为1,299亿元,这意味着即便包含日用百货在内,苏宁的营收规模也低于京东)

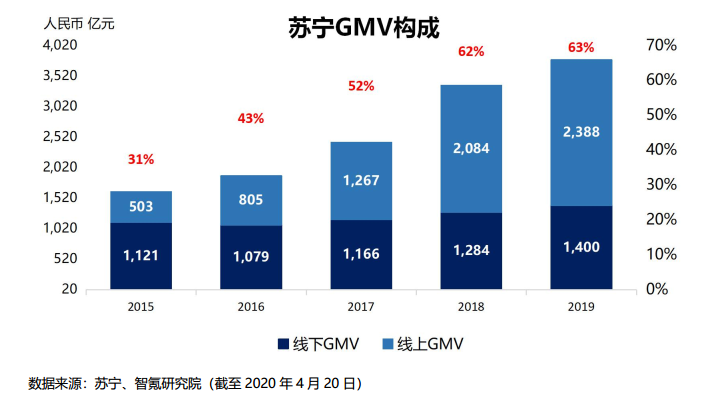

更让苏宁担忧的情况是,同样干的都是家电和电子产品的生意,京东的销售额都是线上成交的,而那时,苏宁的线上GMV占比仅为31%。对苏宁来说,京东代表着线上消费趋势对线下的冲击。

这意味着,在家电市场从线下向线上过渡的阶段,京东打破了家电市场被国美和苏宁统治的竞争格局,成功的靠着互联网的飞速发展,成为了家电市场的颠覆者。

面对这样的颠覆,苏宁当然要加快线上化的步伐,这时,与手握庞大流量的阿里合作自然就成了苏宁的不二选择。

数据来源:苏宁、智氪研究院(截至2020年4月20日)

在苏宁和阿里的合作中,苏宁得到的不止是流量,更得到了实实在在的真金白银。

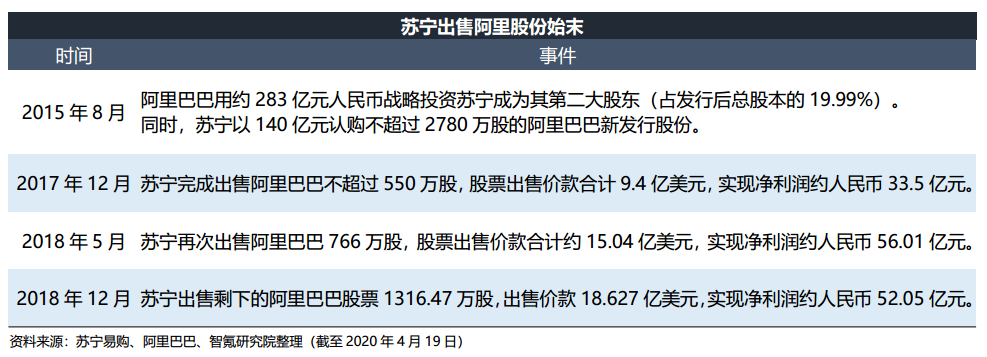

自2017年12月开始,苏宁先后3次抛售其持有的阿里股份,共计约获得净利润141.56亿元,而这也从客观上帮助苏宁开始其漫漫收购之路。

自2017年开始,苏宁就一路马不停蹄的大手笔花钱。这其中就包括,2017年1月,42.5亿元全资收购“天天快递”;2018年6月,出资98亿元与恒大地产共同设立“恒宁商业”;2019年6月,耗资48亿元收购家乐福中国80%股份。

从物流到商超,苏宁的业务布局越来越广泛,钱花的也是越来越顺手。显然,投资阿里带来的真金白银让苏宁在布局新业务上可以更加大胆。

资料来源:苏宁易购、阿里巴巴、智氪研究院整理(截至2020年4月19日)

拼多多重演京东崛起,国美却难现苏宁利得

姑且不论苏宁的投资有没有成效,亦或者说该不该投资,有钱傍身的苏宁至少在梦想的支出端算的上顺风顺水了。

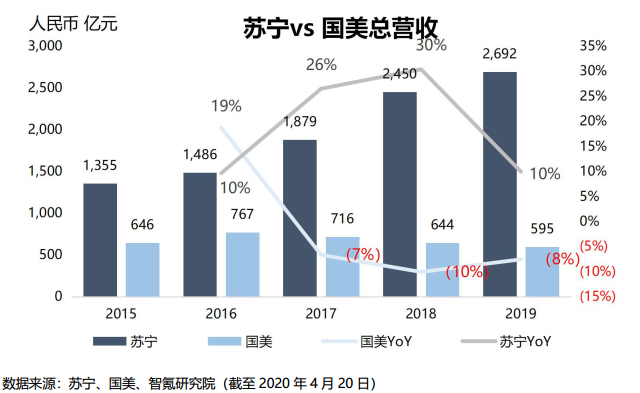

然而,同样作为线下“家电小王子”的国美零售就没那么幸运了。单从收入端就能发现端倪:自2015年与阿里开始合作之后,2016-2018年,苏宁的总营收一直保持加速增长的态势,这种状况直到2019年才有所转变。

相比之下,国美则在2017年开始就陷入了负增长的泥潭,久久不能脱身。

行业整体萎靡是导致苏宁营收放缓的首要原因。全国家用电器工业信息中心数据显示,2019年国内市场家电零售额规模8,032亿元,同比萎缩(2.2%)。除此之外,基数的增加也是2019年苏宁营收放缓的另一大因素。 根据估算,2019年苏宁家电及电子产品类收入同比增长约2%,其余增长由日用百货、金融、物流等其他收入贡献。

如果说京东借力家电交易线上化的趋势,成功从苏宁和国美控制的家电王国中开辟了一块属于自己的线上领地,拼多多又何尝不是从阿里和京东的统治下,靠着下沉市场的巨大流量,撕开了一条电商市场的裂缝?

由此,可以看到,拼多多在某种程度上重演了京东的崛起。只不过,这一次京东的角色由攻城者变成了守城者。

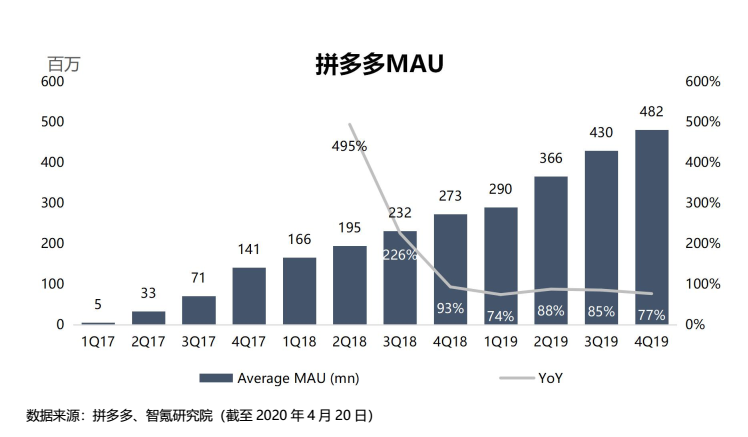

然而,尽管拼多多的崛起与京东异曲同工,但国美却很难以再现苏宁的“超凡利得”。对国美来说,从拼多多身上能够拿到的仍然是流量。财报数据显示,截至2019年第四季度,拼多多平均月度活跃用户数(MAU)已经达到4.82亿人。

数据来源:拼多多、智氪研究院(截至2020年4月20日)

一箭双雕,拼多多的算盘打得响吗?

相比之下,这场合作对拼多多来说可谓是一箭双雕。

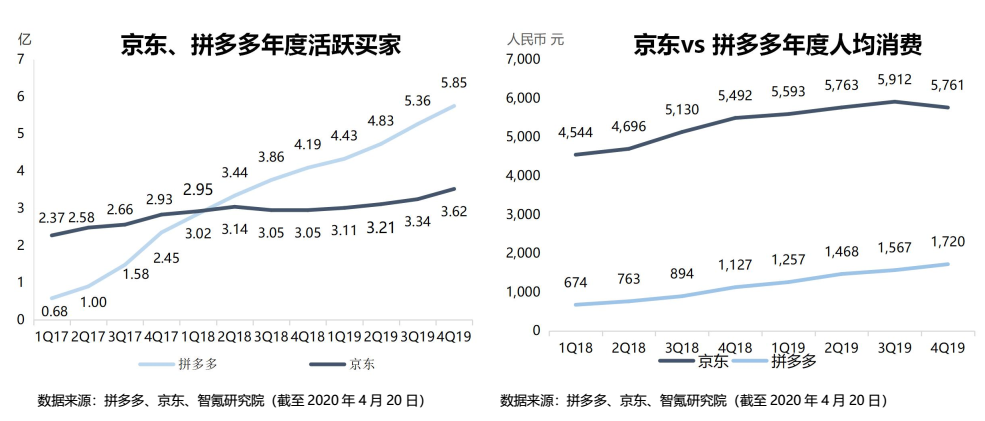

从用户数的角度来看,拼多多已经成为了位列阿里之后的第二大电商平台。但从交易规模(GMV)的角度来看,拼多多距离第二的电商(京东)还有很长的一段距离。

其中的关键就在于,尽管用拼多多的人多,但在拼多多上花的钱并不多。财报数据显示,截至2019年第四季度,拼多多活跃买家数(TTM)达到5.85亿,同时期,京东的活跃买家为3.62亿。

然而,人均消费情况却恰恰相反。截至2019年第四季度,京东年度人均消费金额(GMV/年活跃买家数)为5,761元,较拼多多的1,720元高出235%。这意味着,尽管京东的用户数相对较少,但每个用户在京东上的消费金额远远高于拼多多。

注:京东2019年各季度GMV根据年度GMV估算

这与拼多多起步于“五环外”的下沉市场不无关系。拼多多若想要成为名副其实的第二大电商,提高客单价就成为了摆在眼前的首要任务。

用户结构是拼多多下手的*步。从去年618开始的“百亿补贴”,成功的帮助拼多多将MAU由1Q19的2.9亿,提升至4Q19的4.8亿。从3亿人都在用的拼多多,到5亿人都喜爱的拼多多,不过也就是半年多的时间。

通过“百亿补贴”,拼多多利用“低价爆款”成功吸引了五环内人群。截至到目前,拼多多已经不是五环外的拼多多了,而是全国人民的拼多多。这同时意味着,和原来相比,拼多多的用户结构已经发生了翻天覆地的变化。

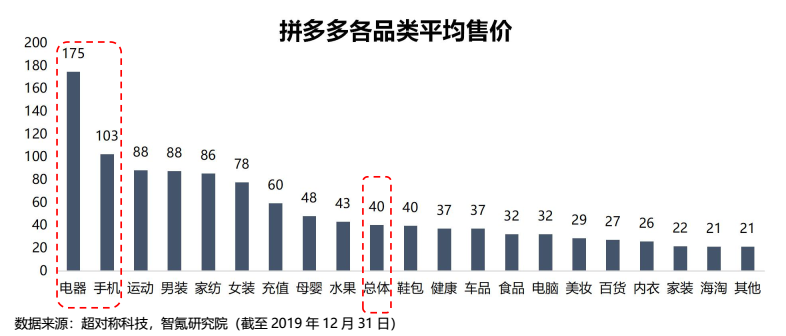

有了更加健康的用户结构之后,如何进一步提高每个用户的客单价成为了拼多多的焦点。超对称科技监测的数据显示,2019第四季度,各品类的平均售价对比中,电器以平均175元的平均售价一骑绝尘,是带动总体均价的的头号功臣,手机位列第二紧随其后,而这两个品类恰恰是国美的优势。

平均售价=Total GMV/Total Sales

显然,通过联手国美,拼多多是想给用户提供更多“高价”商品,从而提升客单价,毕竟京东那羡煞旁人的客单价绝大部分都是家电3C贡献的(4Q19,家电及电子产品营收占比57%)。

国美和拼多多的联手,对苏宁和京东来说都是值得警惕。只不过,尽管拼多多的算盘拨的震天响,最终的决定权依然在用户手上,用户会不会在拼多多上选择此类高价商品还是一个问号。

除了在商品品类上的考虑,国美旗下安迅物流和国美管家也是拼多多收入囊中的重要助力。

安讯物流可以为拼多多平台商家提供中大件物流、仓储及交付服务,而国美管家可以帮助拼多多完善在家电维修、清洗保养等方面的短板。

官网显示,安迅物流在全国各省市自治区拥有428个仓库,库房面积达195万平方米;拥有日常管理车辆6230辆,司机6545人,峰值车辆15000辆。

拼多多能摆脱钳制吗?

不可忽视的一点是,崛起于夹缝中的拼多多一直受到多方面的钳制。

除了一直饱受诟病却无可奈何的“二选一”,同属于腾讯生态体系内的京东和拼多多从流量来源上本就是一场大战。随着“京喜”取代“京东购物”获得微信一级入口,微信里的下沉用户不再只是拼多多独享,更下沉的“京喜”代表京东与拼多多正式宣战。

然而,流量上的钳制并不是拼多多的心头大患,真正让拼多多忧虑的是在三大电商平台中(阿里、京东、拼多多),物流一直是拼多多的软肋和短板。

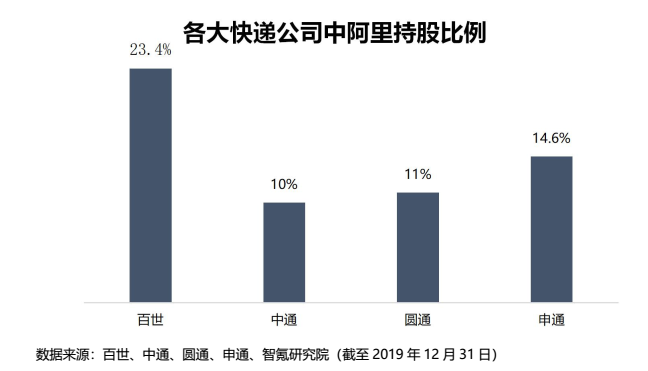

不同于京东的自建,也不同于阿里的四处入股,拼多多在物流上的控制力远弱于其竞争对手。日前有消息显示,“距离一统天下,只差韵达”的阿里正在计划购买韵达至少10%的股份,这意味着,如果阿里成功入股韵达,通达系的运力将全部收归阿里麾下。

届时如果阿里想要在物流上对拼多多发难,拼多多恐怕将难以招架。好在阿里虽然靠着*的单量优势以及持有的股份,在各大快递公司中有一定的发言权,但其对通达系的控制力并不如想象中强。

拼多多日渐增长的快递单量对通达系来说也十分重要。如果拼多多的单量份额持续增长,阿里在通达系中的话语权也将逐渐降低。

*云峰基金和阿里共占百世29%,菜鸟阿里共占圆通17.63%

显然,在“二选一”上力不从心的拼多多正在想办法突破阿里在物流方面的封锁。无需过多成本投入的电子面单是拼多多*尝试的*步,如今拼多多已经正在朝着第二步迈进。

近日名声大噪的极兔,能否如愿推进还不得而知,毕竟若想在已经陷入价格战的快递行业中分上一杯羹,没有拼多多的官方帮助基本没什么可能,拼多多若想让商家弃用通达而改用极兔,就必须对物流进行补贴,这对于还处于亏损阶段的拼多多来说的确是个不小的负担。

由此看来,此次合作中,安迅物流也是一个重要的砝码。

总体来看,智氪认为,2020年拼多多在物流、流量和价格战等多个方面都将受到竞争对手更为猛烈的攻击,联手国美确是一个有效的突破手段,但最终成效还需要时间的检验。

在阿里和京东的双重控制中找到立足之地的拼多多需要更多的盟友,谁会成为下一个国美值得期待。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。