离开黄光裕的日子里,国美过得并不好。

黄光裕2008年入狱后,国美股价曾有过高光时刻,2011年最高时曾攀升至3.69港元/股,随后开始一路下滑,到了今年4月17日收盘,其股价仅剩0.73港元/股,九年间股价下跌80%。

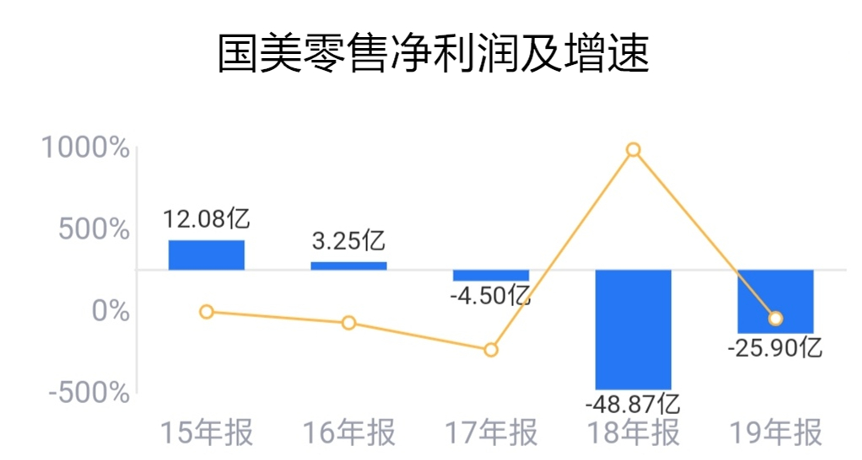

在业绩上,据国美零售最新财报显示,2019年国美零售归母净利润为-25.9亿元,值得注意的是,这已经是公司连续三年净利润为负。没有对比,就没有伤害,曾经的老对手苏宁易购2019年净利润98.4亿元,仅从数据来看几乎是国美零售的五倍。

曾经的零售巨头为何会陷入如此的境地?

/01/

市值蒸发75%

三年累亏79亿

据财报数据显示,2019年全年国美零售销售收入约为594.83亿元人民币,同比下滑了7.57%;归属于母公司股东净利润约为-25.9亿元,值得注意的是,2017年和2018年公司净利润分别为-4.5万元和-48.87亿,三年累计亏损超79亿元。

数据来源:国美财报

报告期内亏损较2018年有所收窄,按照国美表述是“主要源于综合毛利保持平稳而经营费用大幅减少”。

然而,财报显示2019年国美的经营费用(包括营销费用、管理费用及其他费用)大幅下降,从2018年的154.46亿元,减少至2019年的117.73亿元,同比减少23.78%。也就是说,国美亏损的收窄,主要得益于“节流”而不是开源。

伴随这业绩亏损而来的还有其股价持续低迷。近几年,国美零售股价一直在1港元上下徘徊,4月17日收盘,其股价仅剩0.73港元/股,市值约150亿港元,反观2008年黄光裕入狱之前,国美市值最高曾接近1000亿港元,11年间跌幅高达75%。

如此大的跌幅,在一定程度上反映出国美近年来的窘境。资料显示,这些年国美的战略几乎是一年一换,2014年是O2M全渠道,2015年是“1+5”;2016年是“6+1”,2017年是“家·生活”,2018年是“三新”,2019年又是“三端合一”。其中,2019年的“三端合一”被称为是国美战略转型的关键期,国美计划依托互联网技术,建立国美APP、门店、美店“三端合一”的用户触达运营平台。如此频繁的变换策略,公司成了“无头苍蝇”。

从财报来看,多番尝试并没有帮助国美实现增长。2019全年国美零售整体GMV仅微幅增长了2.7%,全年净利率为3.46%,较2018年还下降了1.7个百分点。

雪上加霜的是,在线下市场日趋下滑的当下,国美的实体卖场依然是收入的主力。财报显示,公司旗下1308家可比较门店的的总销售收入,已经从去年的519.77亿元下降4.45%至496.64亿元。

对于2020的预期,国美零售表示,新型冠状病毒疫情的爆发对中国许多行业造成干扰,包括零售业等,国美将密切关注该疫情的进展以及积极应对,促进业务的发展。

在线下遭遇“滑铁卢”的同时,国美在线上资源的争夺中也显得力不从心。

中国电子信息产业发展研究院发布的《2019年中国家电市场报告》显示,2019年国内家电市场零售额规模达到8910亿元,线上渠道对家电销售的贡献率达到41.17%。而2019年京东以22.39%的市场份额居*位,苏宁易购(18.09%),天猫(11.72%)分列第二三位。国美的线上市场份额仅为4.88%,尚不及天猫的一半。

多维度表现欠佳,让国美开始“思变”。

/02/

流量饥渴

牵手拼多多

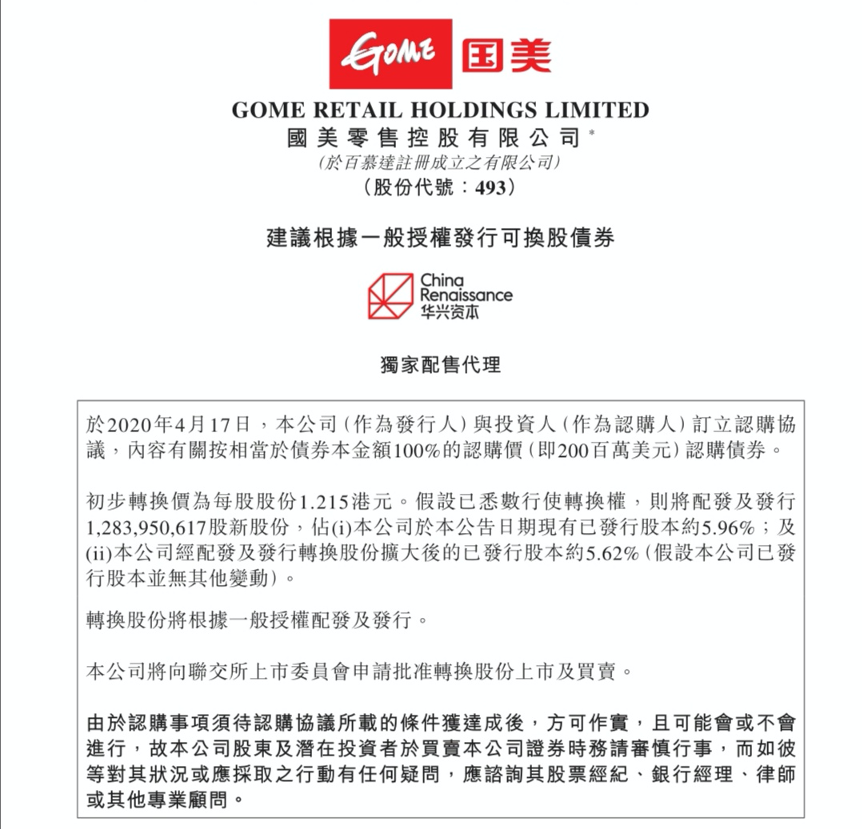

4月19日,拼多多宣布认购国美零售发行的2亿美元可换股债券。如果最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

图片来源:国美零售控股有限公司公告

看起来这是拼多多单方面的资本操作,而实际上这是两家联手的一个信号。同一天,拼多多、国美零售公布了两家公司的战略合作,国美零售全量商品将上架拼多多,品牌大家电也将接入拼多多“百亿补贴”计划。

另外,国美旗下的安迅物流、国美管家两大服务平台,将同时成为拼多多的物流和家电后服务提供商,分别为拼多多平台商家提供覆盖全国的中大件物流、仓储、交付服务,以及包含家电维修、清洗保养、以旧换新在内的服务方案。拼多多则会向国美注入消费大数据、平台流量等优势数字零售资源,并在市场推广等方面展开积极合作。

用大白话总结一下就是,双方各取所需,拼多多负责出流量,国美负责出物流和售后,未来拼多多上的大家电业务也要“百亿补贴”起来了。对于这次合作,拼多多战略部副总裁九鼎也直言不讳地表示:“拼多多可以获得在家用电器和电子产品方面的立足点,而国美可以获得拼多多5.8亿的用户。”

更深一层来看,国美需要寻找到新的突破口提振业绩,拼多多可能是一个不错的选择。

2015年国美的老对手苏宁易购已经投奔阿里系怀抱,彼时阿里巴巴斥资283亿元入股苏宁易购,占发行后总股本的19.99%,成为第二大股东,苏宁也用140亿元人民币认购不超过2780万股的阿里巴巴新发行股份。苏宁易购借助阿里的电商帝国进一步扩大其影响力,开启了“云商”时代,2019年度总营收2692亿元,总体GMV3787亿元。而阿里则靠着苏宁易购在3C家电品类多年积累的优势,使之与天猫电器城形成“最强组合”,并使苏宁多年打造的线下配送安装服务体系服务淘宝、天猫消费者和商家。

前面已经摆着这样一个例子了,国美与拼多多的结合似乎就顺理成章。况且,国美门店的主战场仍在一二线城市,其觊觎“五环外”市场已久。

2019年报中称,国美加快在三至六线市场的布局速度,县域店数量达1026家,覆盖三至六线351个城市。过去几年,国美运用“合伙人”加盟形式拓展县域级市场,向加盟店提供资金、供应链、管理、系统及营销各方面的支持,快速实现县域市场的覆盖。而这样布局的成果也是显而易见的,财报显示,2019年国美县域店GMV同比增长约61%。

拼多多带来线上流量和客户,加之其在“五环外”市场的优势,未来国美似乎大有可为。

牵手之后能否走下去?

受国美与拼多多牵手的影响,两家公司股价均有上涨。4月19日当天,拼多多盘中一度大涨近16%,截至收盘上涨约13%,报收50.11美元,创历史新高。4月20日港股开盘后国美零售大涨32.88%,截至收盘报0.85港元/股,涨幅约16%。

那么,这两家公司牵手后各有什么好处?

先说拼多多。

拼多多2019年财报显示,2019年拼多多GMV达10066亿元,但人均交易额1720.1元,平均客单价并不高。拼多多客单价低的主要原因就在于拼多多平台的品牌商家太少、品类不够丰富。国美电器入驻拼多多以来,旗下官方店铺在拼多多微波炉、洗衣机、电视、手机等多个家电数码单品中夺得过销量冠军。未来,这些家电、家居产品恰好能丰富拼多多的品类,也有益于提高客单价。

此外,国美还能帮助拼多多补齐物流短板。与阿里巴巴和京东两大对手相比,拼多多至今没有持股任何快递企业股权。数据显示2019年来自拼多多的包裹数量占到整个电商市场近三分之一,这些包裹由平台上的第三方商家派发,主要合作方仍是阿里巴巴持股的通达系——这样一来,大部分订单信息、物流信息都握在了别人手上,长此以往肯定对拼多多不利。

再说国美零售。

去年下半年因传统家电3C业务表现欠佳,收入下滑幅度加大。2020年伊始,受疫情影响国美线下门店销售额必然受到较大冲击。

牵手拼多多,国美则可以利用拼多多的流量,有效拓展自己的线上渠道。国美零售CFO方巍直言:“我们现在缺乏的是线上流量端,所以国美分别在拼多多与京东上开了官旗,我们想通过跟拼多多对接形成在家电方面给客户提供服务;与京东合作更侧重采购端形成联合采购、定制化采购的业务。”

而且,截止2019年末,国美虽然持有现金82亿,但短期和长期借款分别达到184和84亿,线下零售停摆足以令负债爆表的国美陷入危机。有了拼多多的流量扶持以及三四线城市用户的触达能力,国美在零售方面就有了更多砝码。

目前看来,这是一个“双赢”的合作,但能否长久走下去,还有待观察。就像虽然阿里和苏宁都已经亲密到交叉持股了,但是最近两年苏宁一直在出让阿里股票,这其中似乎另有缘由,两家的关系也非常微妙。

有了这次“2亿美元”的合作之后,拼多多与国美算是站到了同一阵营。

/03/

总结

当年“美苏争霸”(指国美和苏宁)的场面,至今让人印象深刻,但今时不同往日,苏宁易购2019年营收2692亿元,而同期国美零售的营收只有594亿,从这个角度来看二者已不在同一个量级。

国美想要迎头赶上,就必须抱紧平台型的电商公司。

站在拼多多的角度上,阿里重启聚划算、京东拼购改名京喜都是其强有力的对手,有了重量级盟军国美后,拼多多在下沉市场中就有了进一步作战的能力。对国美来说,自身电商平台起了个大早赶了个晚集,线上布局仍然依托阿里不是长久办法,毕竟老冤家苏宁才是阿里系的亲信,现在联手拼多多,无疑是上上策。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。