谁也没料到,2020年一开年就遭遇到了“全民宅”的状况。

如此大环境下,有的企业损失惨重,有的则在“危”“机”并存下坚持。其中,“平稳”度过2019年的爱奇艺,则有些 “小确幸”。

1

会员故事还远未到结局

之所以说爱奇艺是“小确幸”,这得从其财报说起。

5月19日上午,爱奇艺发布了2020年一季度财报,财报显示Q1总营收达到76亿元,同比增长9% 。

其中,贡献*的依然是会员服务。财报显示,Q1爱奇艺订阅会员数达1.19亿,较上一季度增长超1200万,同比增长23%,会员收入46亿,同比增长35%,在Q1总营收入中占比超过60%。

我们以三组数据作对比,来看看会员对于视频平台究竟意味着什么?

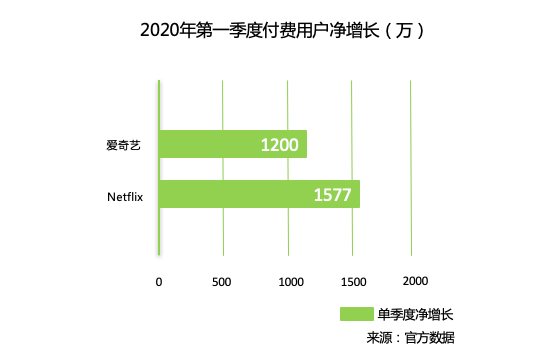

国外流媒体数据对比:以Netflix为蓝本,其2020年*季度付费用户增加1577万。而爱奇艺净增数据1200万,与之相比也仅有300多万的差距。要知道,Netflix可是全球*的流媒体,能与其一样数据破千万,意义与价值不言而喻。

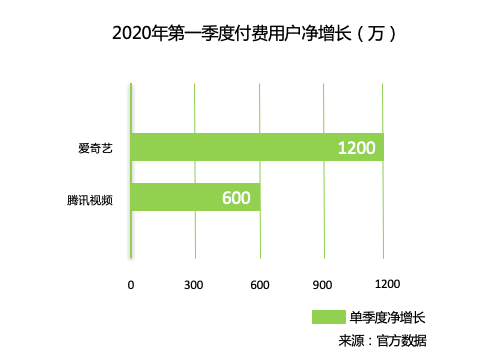

国内视频平台数据对比:基于优酷会员数据未作公布,以头部之一的腾讯视频为对比对象。其在此前腾讯的财报中披露,腾讯视频Q1新增会员数为600万,与爱奇艺会员数据对比,也仅是后者的一半。

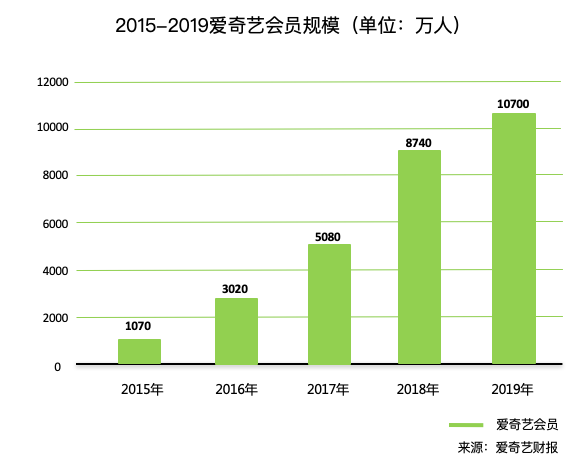

平台自身数据对比:从上图可以看出,爱奇艺2015年会员数为1070万,之后每年以2-3千万的速度增长。如今光一季度就高达1200万,已超过2015年一年的数据。

三组数据对比,高低立判。相信大众对“会员”于视频平台的价值也能有一个全新的概念和认知。同时,这也是对视频平台“会员天花板”“会员故事讲不下去”的论调又一次有力的回击。

而爱奇艺能保持订阅会员规模、会员服务收入的稳健增长,也主要归因于这几大助力:

一是前文所言的“宅家经济”,刺激了众多用户对视频在内的在线娱乐内容的需求,成为缓解实体经济压力的线上消费风口,承担了一部分社会经济压力。

不过,“宅家经济”的影响也只是短暂的。随着疫情的稳定,未来视频的发展还是会步入常态化、正规化的方向。

二是原创内容爆款频出。据读娱君统计,2020年一季度爱奇艺在剧综领域推出了《鬓边不是海棠红》《民国奇探》《唐人街探案》《北灵少年之志大主宰》《两世欢》《青春有你2》等多部爆款内容。

三是优质内容发挥了“长尾效应”的价值。据云合数据报告显示,2020年春节档剧集会员内容有效播放TOP10中,2019年2月上线的《黄金瞳》位列第五,2018年12月上线的《知否》位列第九;而因疫情因素影响,2017年上线《急诊科医生》还进入了连续剧排行榜前十。

四是会员的增值服务探索,如“超前点映”这一提供新权益获取新收入来源的重要方式,就为爱奇艺带来了一定的付费权益增量。*季度,爱奇艺就通过超前点映模式上线了甄子丹主演的院线新片《肥龙过江》。

当然,为了“会员好故事”以及“会员高价值”的持续挖掘,爱奇艺也对它进行了服务性升级——5月19日,在财报电话会议上,爱奇艺创始人、首席执行官龚宇宣布将推出一项新的会员服务,对其生态内的黄金VIP会员、文学、体育大众、VR、FUN会员权益进行打包供应,并且打通了移动设备、平板电脑、电脑、互联网电视及其他智能设备使用体验。

同时,剧集超前点播及针对适用内容的视频点播特权也将纳入新的会员服务当中,购买该会员服务的用户无需额外付费。

爱奇艺这一举措是建立在用户的需求上的,意图是将用户需求进行分级运营。而这种方式也是当下流媒体最广泛运用的一种方式。

据读娱君了解,迪士尼旗下流媒体上线后就推出了Disney+捆绑包会员,将Disney+、ESPN+和Hulu进行整合提供,打包价为每月12.99美元。还有Netflix,则采取了从体验上进行了会员分层,提供三种等级的订阅服务,各等级会员可以看影片库中所有的影片和剧集,差异唯有内容清晰度和可同时观看屏数不同,最高档包月价格为13.99美元,可使用4个设备观看超高清内容,*档包月价格为8.99美元,可使用1个设备观看标清内容。

一边是平台的针对性运营,一边是会员尚未触及天花板,双重刺激下,作为2020年开门的“小确幸”,未来爱奇艺以及视频行业针对会员这一故事还远未到结局。

2

广告市场承压只是暂时性的

不过,“小确幸“也有遗憾,这个遗憾在读娱君看来是个“一次性无解”问题。

众所周知,受疫情影响,在线娱乐行业迎来了高光时刻。然而,高光的背后则是另一批企业主的晦暗。

而这批企业主恰恰在某些程度又与在线娱乐行业关联甚深。例如广告投放,原是作为广告主的传统企业在Q1受疫情影响明显力不从心,这样就使得在线娱乐行业广告收入大大的下降,出现增速缓慢的情况。

就连爱奇艺这样的行业巨头,也无法避免这一状况。在爱奇艺发布的2020年Q1财报中,其在线广告营收为15亿,增速放缓——应该说,疫情下的广告市场压力“山大”,全行业还无办法解决,而这就是所谓的“一次性无解”问题。

好在这个“一次性无解”问题即将迎刃而解。随着疫情的稳定,企业复工,中国宏观经济复苏,广告市场也正开始活跃起来——在财报电话会议上,龚宇也表示广告市场开始向好。

“我们现在就在做暑期的投放计划,准备把Q1未投放的计划全部实施,大概投放预算在1.5个亿,会选择在线视频、短视频、新闻客户端等当下比较活跃的平台。”某知名快销产品市场部总经理朱子华对读娱君表示道。

某著名乳业品牌市场部负责人周星也对读娱君说道:“Q1战战兢兢,不知道疫情多久会结束,所以包括我们都把现金看的比较重,广告预算都砍了五分之四,就投放了一些电视台。目前疫情已经稳定,所以我们也重新启动,最近也在和一些综艺节目谈冠名事宜,估计用不到多久就会在暑期与大家见面。”

其实,龚宇也在电话会议上做出了判断,他表示今年的暑假会比平常短,人们出行会减少,“我们预计今年暑期的业绩表现会好于往年同期,但是时间会更短。”

“还别说,最近找我们出投放方案的公司就不少。”一家专门帮企业做投放的公司负责人刘某说道。

应该说,随着大环境的趋好,在下个阶段广告行业势必会迎来爆发性发展,这对于一直就是头部业务的互联网平台而言,可谓是大大的利好。

3

长视频行业仍是价值高洼地

深度挖掘会员和广告的价值是一件长期的策略,而在这之外,其实长视频平台布局的还有更多。

比如关于降低成本方面,三大视频平台联合多家影视公司分别于2018年6月、2020年5月发布过两份联合倡议,2018年的倡议中限制了演员的天价片酬和成本比例,2020年的倡议中进一步对影视剧、综艺节目生产的各环节成本体系、价格体系进行规范,实施现阶段市场可承受的价格管理,倡导勤俭节约,抵制浪费奢靡之风,反对虚荣攀比等。

读娱君认为,倡议背后的行业背景是,当下的长视频行业已经进入新的竞争格局。随着爱奇艺等“头部玩家”步入亿级付费会员时代,平台自身的内容生态和商业模式均趋于完善,烧成本抢规模的“野蛮”时代已经过去,头部平台已进入精细化运营的关键阶段,以优质内容创作、丰富平台会员服务吸引用户形成可持续发展的理性市场成为主要方向。

在庞大的用户规模和优质内容储备、生产能力基础下,爱奇艺等长视频平台寻求“增量”的方向其实也在变得更加明晰——

一方面,目前国内会员单价相较国际流媒体平台仍有较大差距,国内的市场空间天花板尚远,爱奇艺能凭借已有的资源优势实现更优化的资源配置,提供更多元的会员服务内容以提升ARPU值,Q1财报中会员规模在高基数的情况下增长仍达23%,而会员收入的增速高达35%超过会员数量增幅,其实早已体现了这种趋势;

另一方面,爱奇艺寻求市场空间增量的方式也在继续多元化,这集中体现在IP多元开发体系的生态价值上。自制优质内容的“长尾效应”不仅在于对用户粘性和付费收入的加持,还具备更广泛的“一鱼多吃”商业模式市场空间,如内容出海、由平台开发游戏、衍生品、音乐、动画等多种形式,以达成商业变现上的多元优势。

视频行业的波澜其实从未停息过,疫情期间线上娱乐内容需求增长,更加速了不同领域公司互相探索的进度,短视频平台试水长视频屡见报道,长视频平台也在推进多元布局进军短视频,如爱奇艺在此前就提到新产品“随刻”,主要对标YouTube的中小视频市场,长视频并非只是处于“防守”姿态。

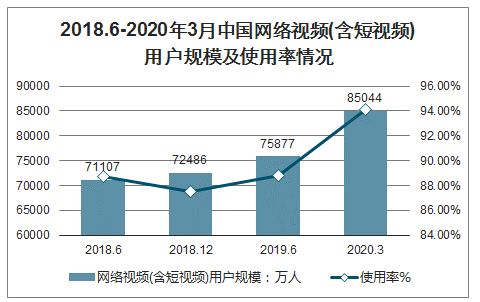

其他领域对长视频市场的觊觎,如快手、抖音相继布局长视频,其实就佐证了当下在线娱乐市场中长视频仍是必争的“价值洼地”。截至2020年3月,我国网络视频用户规模达8.50亿,较2018年底增长1.26亿,占网民整体的94.1%,而随着5G时代到来,视频形态成为主流传播方式基本是必然的,规模仍有进一步价值扩大的可能。

而基于上述的既有市场规模、成熟打法和IP生态优势而言,长视频头部玩家已经形成了生态闭环布局,在继续挖掘“价值洼地”的过程中,没有理由不走在前面。

【本文由投资界合作伙伴微信公众号:读娱授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。