2014年,已经成为国内“游戏*”的腾讯,推出了一款名叫《英雄战迹》的MOBA类游戏。这款自带光环的游戏随后的发展却有些差强人意,最后不得不回炉重新打造,将模式从3V3改为5V5,名字也变成了《*荣耀》。

不过此时《*荣耀》的结局如何,还要取决于他的同胞兄弟,《全民超神》的表现,彼时这款产品备受好评。

故事的结局是,《*荣耀》成为了国民手游,《全民超神》一蹶不振,造成这个结果的原因固然与二者采取的不同策略有关,但决定因素其实是达尔文的《进化论》—适者生存。

把市场当做试验场,哪款产品的跑的快,腾讯内部的资源就会向谁倾斜,此后这个产品就会进入强者愈强的循环。这种对公司内部,同一赛道的两个或多个产品施行“适者生存”,让市场决定是否延续其生命的做法,被有些人戏称为“赛马”。

张小龙的微信,光子的刺激战场都是如此,三者的结果也都出奇的一致,“赛马”后的赢家不仅享受到了腾讯资源的倾斜,最终也成为了行业内的*名。而它们们不是腾讯*次对产品进行“赛马”,也不会是最后一次。

此前的“赛马”仅局限于腾讯内部,虽然没有外部的先例,但并不意味着此路不通,尤其是涉及到游戏行业。在已经控股游戏直播平台中的前两名虎牙和斗鱼之后,外界对于腾讯会推动二者合并的声音越来越大。

而从斗鱼和虎牙今年*季度的财报来看,二者不仅业务高度相似,差距也在逐渐缩小,这或许将成为二者合并的关键因素,相爱相杀的它们会成为腾讯下一个“赛马”的杰作吗?

斗鱼、虎牙,越打越近

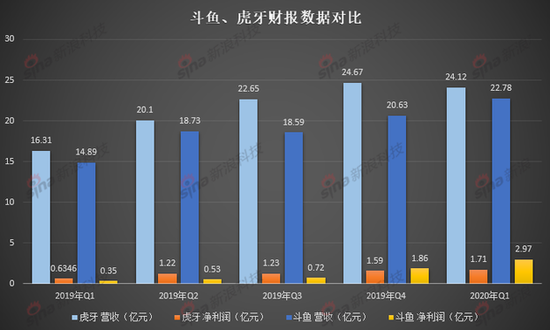

5月26日,斗鱼发布了截至2020年3月31日的一季度财报,就在一周之前,一直压斗鱼一头的虎牙也发布了今年的一季度财报。把这两份财报放在一起的直接感受是,这两个直播平台的界限变得越来越模糊。

从业务上来看,二者的营收构成是相同的,分为两部分,直播、广告以及其他。

具体来看,虎牙今年一季度来自直播业务的收入为22.75亿元(人民币,下同),同比增长46.5%,在总营收中的占比仍处于高位,达到94%;斗鱼一季度直播业务的营收为21.13亿元,同比增长了56.0%,在总营收中的占比也较高,达到92%。

实际上二者在直播业务上高度相似的情况存在已久,以去年第四季度为例,虎牙直播业务的的营收为23.44 亿元,同比增长 62.7%,在总营收中的占比为95%;斗鱼来自直播业务的收入则是18.9亿元,同比增长84.1%,占92%的总营收。

在广告以及其他业务方面,斗鱼和虎牙的表现也十分相似。

在今年*季度,虎牙广告以及其他业务的营收为 1.375 亿元,与去年同期的 7900 万元相比增长74.0%;斗鱼这部分业务的营收则是1.65亿元,较去年同期的1.35亿元增长22.2%。

在去年第四季度,虎牙广告和其他业务的收入为1.21亿元,相比去年同期的6310万元增长92.1%,斗鱼这部分的营收则是1.704亿元,较上年同期的1.321亿元增长29.0%。

业务上的高度相似,也使得二者的营收受到了相同因素的影响。

其中在斗鱼在解释直播业务的增长时表示,“主要是由于用户付费率的提升,分区变现效率的提升,以及主播任务PK系统的推出。”虎牙在这方面的描述与斗鱼相似,“得益于付费用户平均花费以及付费用户数量均有所增加”。

在广告以及其他业务上也是如此,斗鱼对于这项业务实现增长的解释是,“公司品牌知名度的提高,和游戏厂商需求的增长。”虎牙也表示这项业务之所以能取得74%的增长,主要受益于更多元化的广告客户带来的更高需求、新的广告分销平台以及更强的品牌知名度。

此外,从斗鱼和虎牙的今年一季度的财报来看,虎牙和斗鱼在业务上高度相似的同时,它们之间的差距也在逐渐缩小。

在营收方面,虎牙虽然继续保持*,但和斗鱼之间的差距正在逐渐缩小。

虎牙一季度总营收为24.12亿元,高于斗鱼的22.78亿元。这比二者去年四季度的业绩还要接近,去年四季度虎牙的营收为24.675亿元,斗鱼则是20.6亿元。

斗鱼和虎牙之间的差距逐渐缩小的趋势,不单体现在营收方面,在营收增速、净利润以及用户方面的表现也同样如此。

斗鱼和虎牙之间的差距逐渐缩小的趋势,不单体现在营收方面,在营收增速、净利润以及用户方面的表现也同样如此。

在2020年*季度,虎牙的营收同比增长了47.8%;,低于斗鱼的53.0%,在去年第四季度二者的营收的增速分别为64%、77.8%,其中虎牙的增速首次出现环比下跌的情况,是导致斗鱼与虎牙营收差距,较前几个季度进一步缩小的关键因素。

在净利润方面,虎牙则低于斗鱼,前者的净利润为1. 712 亿元,后者为2.545亿元。

在用户方面,虎牙在今年一季度保持了一贯的优势,其移动端MAU达 7470 万,同比增长了38.6%,斗鱼则是5660万,同比增长15.3%;在去年第四季度二者的MAU分别为6160 万、5440万,同比增速分别是21.5%、29.3%。

在付费用户方面,斗鱼的成绩则优于虎牙,其中在今年一季度斗鱼的付费用户达到了数量达到760万,比2019年同期的600万增长26.2%;虎牙则是610 万,与去年同期的 540 万相比增长13.0%。

在用户的付费水平方面,虎牙虽然仍高于斗鱼,但已经出现了下降的趋势。

虎牙本季度的ARPPU(用户平均收益)为372.9元,与上个季度相比减少了87元;斗鱼本季度的ARPPU为278元,在稳步提升的同时也缩小了和虎牙的差距。

合并“加速”?

游戏直播平台大战过后的结果表明,如果想脱颖而出,必须具备两个条件,游戏资源以及较强的直播运营能力。

前者是行业内的硬通货,无论是最后上岸的虎牙和斗鱼,还是曾经辉煌一时的熊猫,都离不开游戏资源的加持。因此,与腾讯打好交道就成了直播平台们的必修课。

而从现在的情况来看,掌握硬通货的腾讯,与虎牙、斗鱼,这三者之间的关系越来越微妙。

根据斗鱼在今年4月提交给美国证券交易委员会的Form 20-F文件显示,目前腾讯已成为其第二大股东,持有37.2%的股份。

虎牙的股权结构也发生了变动,在4月3日发布的一份公告中,虎牙表示腾讯正式向虎牙和欢聚集团发出通知函,称已行使其股权,购买了16523819股虎牙B类普通股,总收购价约为2.626亿美元。交易完成后,腾讯将持有虎牙36.9%的股份,成为其*大股东,投票权也提高到了50.1%。随腾讯控股二者而来的是,推测腾讯会推动斗鱼、虎牙合并的声音越来越大。

与其他企业因控制权最终走向合并不同的是,斗鱼和虎牙对腾讯的意义,并不在于自己手里有多少股份。

以腾讯常在游戏方向上,用“赛马”机制来决定产品生死的先例来看,斗鱼、虎牙从独立发展,到被腾讯控股的过程,其实与《*荣耀》和《全民超神》之间进行的“赛马”十分相似。

一方面,斗鱼和虎牙会被腾讯所重视,最重要的一点在于,游戏一直以来都是腾讯的战略重心,且这点在未来很长一段时间内都不会发生改变,而腾讯在这方面的亲儿子企鹅电竞又与斗鱼、虎牙存在不小的差距,无法与它们相抗衡。所以在这个至关重要的赛道内,斗鱼和虎牙就成为了,值得腾讯出手的唯二的优质标的。

这与《*荣耀》和《全民超神》的区别在于,这两款产品是腾讯内部孵化的,而斗鱼和虎牙是在外部,但正如上文所说,二者在游戏赛道内的关键位置,足以让腾讯忽略掉这一点,就像前段时间接管阅文一样。

换句话说,促使斗鱼、虎牙合并的*因素,并不是腾讯手中有两家多少股份,而是它们已经站在了游戏行业内的关键位置上。不久前,斗鱼CEO陈少杰也曾在财报分析师会上回答过这个问题,“斗鱼、虎牙二者合并的问题主要取决于大股东腾讯决策,但与腾讯增持虎牙并无关系。”

另一方面,与《*荣耀》、《全民超神》在分出赢家后,腾讯才将所有资源向赢家倾斜所不同的是,在斗鱼和虎牙之间的竞争中,并没有出现有巨大优势的赢家。相反,从二者的财报来看,它们之间的差距已经越来越小。

这就带来了一个不可避免的问题,粮草充足的双方今后在游戏资源以及主播方面之间的竞争,必然会更加激烈,这对已经控股了双方且手中掌握着游戏资源的腾讯来说,无异于左右互搏。

而从腾讯的动作来看,它也已经意识到了这一点。《晚点LatePost》就曾在去年报道,腾讯IEG成立了游戏直播业务部,其主要任务之一就是平衡斗鱼、虎牙、企鹅电竞三家之间的竞争、控制整体消耗。

因此,如果说站在了游戏赛道内的关键位置上,是促使腾讯推动二者合并的*因素,那二者差距的逐渐缩小,无疑使得这一进程开始加快。

此外游戏直播领域不断变化着的竞争格局,也为腾讯、斗鱼、虎牙之间关系的变化,增添了一丝不确定性。毕竟不管是“后浪”B站,“老铁”快手,还是表示今年要在游戏直播方面组建千人团队的字节跳动,都不是简单的对手。

总的来看,无论是考虑到行业竞争,还是资源的分配问题,斗鱼与虎牙坐在一张饭桌上的日子或许都不再遥远。

【本文由投资界合作伙伴互联网圈内事授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。