5月15日,京东披露了2020年Q1财报,可谓是喜忧参半。

一方面,一季度京东营收1462亿元,同比增长20.7%;其中,净服务营收为161亿元,较去年同期增长29.6%,日用品销售营收为525亿元,同比增长38.2%;过去12个月,京东活跃购买用户数为3.874亿,较去年同期增长24.8%,环比增加2500万活跃用户。

另一方面,一季度京东单季营收增速为20.7%,这一数字创下历史新低;净利润为10.73亿元,同比下降85.34%;经调整后净利润30亿元,去年同期为33亿元,同比下降9%;营收成本为1237亿元,同比增长20.2%。其中,京东在*季度履约成本为104亿元,较上年同期的81亿元增长29%,这也是近三年来新高。

这表明,京东的营收增速在放缓,进入了以高成本换增长的时代,这一幕与两年前相比,更是似曾相识。

01 三大核心遭遇挑战,长期战略重压犹在

股市短期来看是投票机,长期是称重机,战略和公司价值往往体现在长期上。

3月2日,京东释放出一季度业绩预增10%的营收预期,季报披露后为20.7%,叠加一直亏损的达达独立上市,以及赴港股二次上市的套利预期,5月15日股价涨超3%,短期受到资本的正面回应。

但是,京东的长期战略增长逻辑,并没有因此而改变。

首先,自建物流的优势在消减。

在过去,自建物流一直是京东引以为傲的优势,也给投资人勾勒出了一幅美好的蓝图,但是Q1财报正在打破这种美好的构想。

这一点从履约费用上得到体现。电商依靠物流履约,但是Q1季度京东履约费用为104亿元,较上年同期的81亿元增长29.0%;履约费用在净营收中的占比为7.1%,高于上年同期的6.7%;履约业务毛利率为8.3%,低于上年同期的8.4%。

过去,京东一直在灌输一种观念——规模化效应会降低物流成本,带来履约费的下降。但事实是——根据京东透露,疫情最严重的2月份,京东物流的新增商家数量同比增长超过100%,物流运转效率提升了,履约费却不降反增。

这说明,“京东物流是京东电商的优势”这一说法并不严谨。相反,京东物流甚至可能会成为京东商城的一个地雷。

截至2020年3月31日,京东物流运营超过730个仓库包含京东物流管理的云仓面积在内,京东物流仓储总面积约1700万平方米,京东物流员工超过18万人,京东实际物流相关费用约占履单成本的88%上下,以Q1履约费104亿元来计算,物流的成本应该在92亿左右。

追求高性价比的第三方商家对京东物流是不怎么感兴趣的,这也意味着京东物流的大部分要要靠京东的自营业务来养活。

但是竞争对手却越来越强。

这两年,菜鸟逐一整合“四通一达”,在末端的菜鸟驿站和快递柜布局迅速,京东物流对标的顺丰,Q1的营收335.4亿元,同比大增40%,市场地位稳固。

与此同时,民营快递中的“三通一达”服务也在不断优化,根据中国邮政局数据,2020年4月,中国快递服务质量指数为226.7,同比提高26.8%,表明占快递份额中较大的“三通一达”服务质量得到了很大的提高。

2019年9月4日,菜鸟联合中通、韵达、圆通、申通、百世5家快递公司做出承诺,长三角经济圈26城对发的包裹要实现24小时达,更算是一个里程碑事件,“三通一达”未来在区域内的快递提速将是一个必然。

一减一增,京东物流的优势逐步被瓦解,航空和无人机器送货是快递行业的下一个战场,这些都是重资产投入,烧钱绝非一朝一夕。

其次,京东的用户群体陷入长期固化。

京东目标客户群体以都市年轻人为主,在依靠3C品类的同时,高昂的履约成本一直是其*的短板。从活跃用户数上看,过去一年京东的活跃购买用户数为3.874亿,相比于截止2019年末拼多多的5.85亿和阿里巴巴的7.11亿,京东在用户数量上处于*的弱势。

这正是我们反思的一点——2014年京东活跃用户数为9660万,IPO之后被腾讯奶了6年的血,为何活跃用户增长仅2.66亿,全面跑输竞争对手?

为何用户数量还不如一个拼多多?

过去,京东一直向外界灌输一个观念——京东提供的是高质量商品和服务,抓住的是都市里的中高端用户,随着人均收入的增加,京东商城前景广阔。

但是,有一组数据可以告诉我们真相:

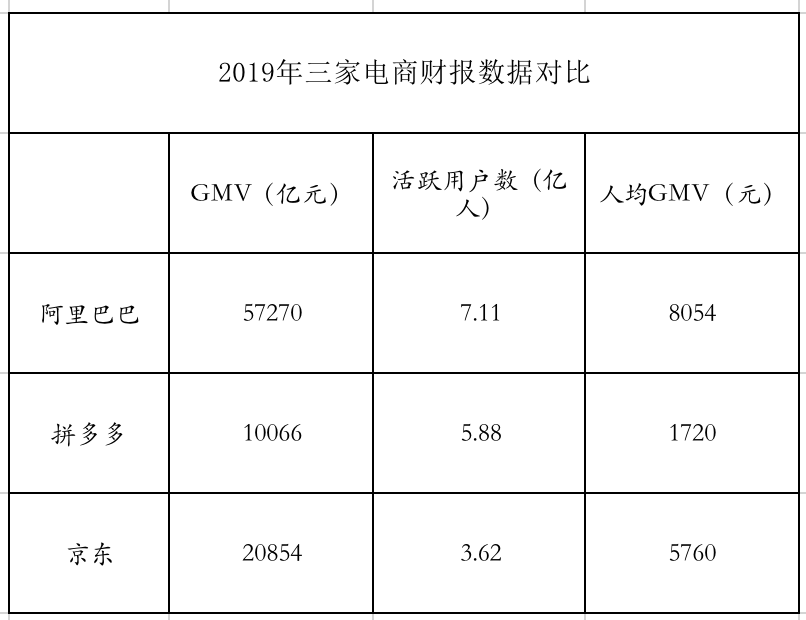

根据2019年财报,阿里巴巴活跃用户7.11亿,GMV为57270亿元;拼多多活跃用户5.88亿,GMV是10066亿元;京东活跃用户3.62亿,GMV是20854亿元。折算下来,阿里巴巴的人均GMV为8054元,拼多多的人均GMV为1720元,京东的人均GMV为5760元。

很明显,京东的人均交易额高于拼多多,但是要显著低于阿里巴巴。这一结果与过去的认知存在极大反差,它表明京东的用户并非都是高大上群体,交易频率相对较低,粘性和品牌认知度要弱很多。

那么问题来了,京东的人均GMV和活跃用户数量都差强人意,但是2019年却开始提速了,是什么原因呢?

在纳斯达克,对亏损公司和盈利公司的估值逻辑是不一样的,活跃用户和行业是对互联网公司的主要考量指标。2019年以前,京东一直处于亏损状态,股价上涨驱动力来自于用户增长空间和自营物流,但是2018年,京东用户增长乏力,下沉市场如火如荼,所以过去的估值逻辑被推翻,2018年1月~8月京东股价从50.68美元,一路开始滑坡,逼近30美元大关。9月份,创始人“明尼苏达事件”之后更是一泻千里。

京东终于get到华尔街的G点,经过一番调整,于2019年交出“扭亏为盈+用户增长”的双成绩单。

为了交这样一份试卷,它付出的代价高昂。

过去一年中,京东一直在大规模削减成本(比如裁退高管),剥离亏损业务(比如3年巨亏50亿的达达,拆分独立上市),减少重资产投入(物流投入和研发投入下降)。

2020年Q1,京东增加了2500万活跃用户数,但是归属于普通股股东的净利润为11亿元,和去年同期的73亿相比,差了足足62亿,同比下跌接近85%。

用62亿人民币换来2500万用户,京东仍然停留在“用烧钱换取用户增长”的阶段,事实告诉我们,任何一个经济体中电商的分层现象都是无可避免的,用户在购买不同商品时,对服务的感知是不同的,它的溢价也存在巨大弹性空间。

短期来看,京东用户增加比较大,那是因为它在之前就掉队了,现在迎合华尔街喜欢的方式,用烧钱来换取用户增长,取得不错的效果。

但长期来看,这让京东面临着一个类似“特里芬难题”——要想获取用户增长,就必须要增加物流成本。京东不可能一直巨额烧钱补贴物流,所以这部分成本又势必会传导一部分到用户,用户又因为性价比的降低而离开京东。

用户群体固化,将是未来京东必须要面临的问题。

02 第二个腾讯在哪里?

一系列的问题,不禁让人想到2018年。

彼时,刘强东深陷官司,市场上担忧之声不绝于耳,公众一边吃瓜,一边又不失耐心地拨开它背后的迷雾,最后发现它经营情况和财务状况破绽百出:

1、刘强东手握大权,企业文化太过刚性,江湖气息浓厚;

2、京东物流是重资产,需要长期且巨大的投入,优势被菜鸟系逐渐追赶;

3、人口红利见顶,而电商进入下沉时代,京东高冷的气质和高成本,与小镇青年格格不入;

4、腾讯红利吃完,没有利用好微信生态,反而眼睁睁看着带有强烈乡土气息的拼多多,分去大块蛋糕。

因为这些问题,当时京东被各大机构看衰,2018年中最高点时有581家机构持有京东股票,而到了2018年3季度末,这个数字变成了155家,持股总数从6.177亿股减至4081.563万股。

两年之后回顾,刘强东卸任了近50家京东子公司高管,但是其余的问题又有多少得到了解决呢?以7FRESH为例,原本就传言快要被放弃了的产品,因为疫情短暂抬头,但是内在竞争力早已不足,这是否和系统原因有关?

这些问题不解决,京东的一些增长指标就难以持续下去。

我们看到,股市也在用行动投票。

美东时间2月15号盘中,京东股价最终以3.86%的涨幅收盘,但盘中一度下跌0.27%,而在盘后交易中还出现了0.35%的下滑,根据wind显示,5月份来对京东卖空的投资者在增加,一系列数据都体现了投资者对其的忧虑。

实际上,如果我们把时间线再拉长,还能发现更多问题。

2014年,京东拿股票站队腾讯,活跃用户数从4730万增长到9660万,相当于翻了一倍;2月份,京东在路演时多次遇冷,不断亏损和持续市场并没有让投资者看好京东上市的价格,而到2014年5月,拿下腾讯投资后的京东在香港启动IPO路演时,一路受到追捧,登陆纳斯达克当天,纳斯达克CEO将为交易所“铜牛”揭幕的资格给了刘强东,前后反差强烈。

在这一过程中,京东的估值从80亿美元升到380亿美元,相当于大半个公司都是靠腾讯的面子在吃饭。

被腾讯入股的6年,也恰恰是中国电商行业波澜壮阔的6年,但是京东的市值仅仅增加了300亿美元,增长幅度为40%,连M2(60%)都跑不赢,这对于一个电商来说本身就意味瓶颈。在剥离了达达等亏损业务的基础上,净利润仍旧下滑,这一个矛盾该如何破解?

03 结语

今天,京东被腾讯入股的红利早已经吃完,腾讯也投资了更多电商平台,一口奶要喂很多个小伙伴,早已经不是当年那个一心一意的小甜甜了。

当下,电商的风口吹到了下沉、短视频、直播的门口,京东又该如何自处?可惜的是,这个风口上,市场上已经没有第二个“腾讯”给京东挑选了。

【本文由投资界合作伙伴微信公众号:螳螂财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。