京东最新交上的季度答卷验证了,它或将成为受疫情冲击最小的电商平台。

5月15日美股盘前,京东发布2020年*季度财报。财报显示,京东Q1净收入1462亿元(下文货币单位皆为“人民币”),同比增长20.7%,高于彭博一致预期的1366.66亿元。过去12个月,京东活跃用户数为3.874亿,较去年同期增长24.8%,这一增速较上一季度的18.6%再次提速。

京东Q1归属于普通股股东的净利润为11亿元,高于彭博预期的3.24;非美国通用会计准则下,归属于普通股股东的净利润为30亿元,高于彭博一致预期的12.61亿元。

营收、净利润、新用户增长等核心指标超市场预期,在良好业绩带动下,京东周五股价高开高走,盘中高见51.008美元,创历史新高,市值突破740亿美元。截至收盘,京东股价报50.85美元,涨幅3.86%。

京东在财报中表示,新冠疫情不会在第二季度余下的时间内对京东的运营造成任何重大意外干扰。据京东预计,Q2净收入介于1800亿元-1950亿元之间,同比增长为20%-30%。

物流发力,订单成本创史低

疫情期间,在春节假期、生产延缓、交通运输受限等因素叠加影响下,阿里、拼多多等电商平台受到供应链和物流掣肘,尤其是物流发货受阻。对比之下,京东物流投入巨额成本自建的物流基础设施得到高效利用,优势开始显现。

截至2020年3月31日,京东物流运营超过730个仓库。包含京东物流管理的云仓面积在内,京东物流仓储总面积约1700万平方米。

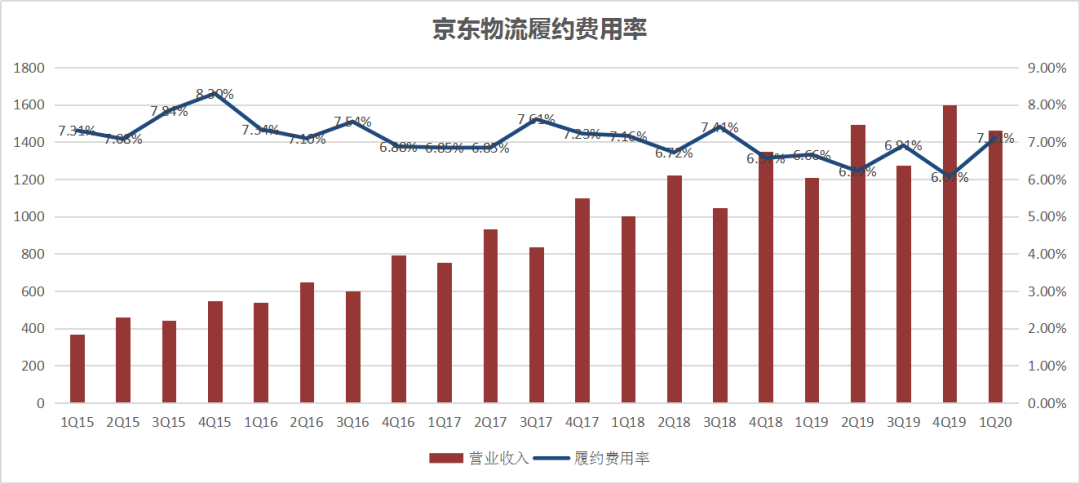

数据来源:京东财报;制图:36氪

在一季度相对淡季的行业背景下,京东履约费用率较上个季度及2019年同期均有所上涨,这是因为仓储物流成本大幅增长,达到了前所未有的104亿元(首次超过百亿元),同时该季度营收增速持续放缓。与2019年四个季度20.9%、22.9%、28.7%、26.6%的营收同比增幅相比,2020年Q1的20.7%略显疲态。

疫情期间大部分快递停运,只有中国邮政、顺丰速运、京东物流、苏宁物流四家正常运营,在迅猛增加的物资供应及消费需求下,京东承接了相当大比例的物流订单。

从1月21日至3月31日,京东物流累计承运医疗应急物资超过7000万件,总重量超3万吨。而近期中国物流与采购联合会发布的Q1中国物流服务品牌指数报告显示,京东物流入选了综合指数十佳快递企业,且综合评分排行榜位居*梯队。

在此基础上,造成履约成本上升的部分原因在于,京东将大量物资运入疫区后,运输人员需在疫区长时隔离,车辆亦无法返回原地承运其他订单。为保证物资正常供应,京东需不断投入车辆及人力成本,员工防护用品的发放也构成了部分成本。

而造成营收增长不足的原因在于,疫情期间用户对于3C电子、时尚等高客单商品消费需求下降、表现低于预期,这些都是消费者对京东认知较强的品类。此外在供应链端,比如大家电无法入库安装,部分5G新款手机发布会延期等限制因素,都可能影响消费决策。不过京东零售集团CEO徐雷表示,五一长假期间,家电和时尚品类得到了恢复性增长。

值得指出的是,京东履约费用率有所上涨,但每笔订单所需要投入的物流成本(仓储物流成本/订单数)却在下降。由于从2017年第三季度起,京东不再在财报中披露订单数(Fulfilled orders),我们无法计算出京东当前每笔订单的成本,但京东CFO黄宣德在财报会议中提及,京东物流每单递送成本在一季度降到历史*。

在物流的发力下,京东物流和其他业务营收在一季度增长超过50%,黄宣德称是高效的物流业务实现了一季度利润率水平,京东将继续扩大规模,这样利润率就会继续提高。一个数据是,自2019年8月跨过盈亏平衡点,如今京东物流外部收入已占京东物流总收入超过40%,不断向物流服务商进化。

快消成强势品类,活跃用户回归增长

时间轴拨回2019年4月,刘强东一封内部邮件将京东物流的窘迫摆上了台面——2018年亏损总额超过28亿,核心原因是外部单量太少,物流成本过高。但到了2020年Q1,订单量似乎不再擎肘物流。黄宣德谈及物流每单递送成本时,提到“出现了出乎意料的单量”,既有客户和新客户的市场需求很强。

具体到品类,更多的订单量来自低客单价的快消类商品。3C电子、时尚等高客单商品需求量减少的同时,日用百货等快消商品的需求被进一步激发。京东集团董事局主席兼首席执行官刘强东先生也在财报中表示,*季度强劲的用户增长,体现出消费者越来越依靠京东来满足生活中方方面面的需求。

在*季度,京东日用百货商品销售的净收入为525亿元人民币,同比增长38.2%,已实现五个季度的稳步上扬。数据显示,仅疫情最严重的1月20号到2月28号,京东就给全国消费者供应了2.2亿件,超过29万吨生活必需品。京东在中国网络零售市场中,中高端用户和家庭用户占比未行业最高,该品类的强势增长,便成为京东总营收增幅放缓的原因之一。

药品和医疗器械类商品同样成为订单增长源。京东健康在疫情期间紧急上线多款产品,并专设了新冠病毒防疫用品的购买通道。自1月下旬上线至4月30日,京东健康免费在线问诊服务已累计服务用户超过1100万人次。但需要指出的是,疫情期间特殊品类的增长存在不可持续的可能性。

从活跃用户角度来看,订单量的增加一部分来自用户购买频次增加,另一部分来自用户规模扩大。这样一来,活跃用户就成为履约订单量的重要影响因素。

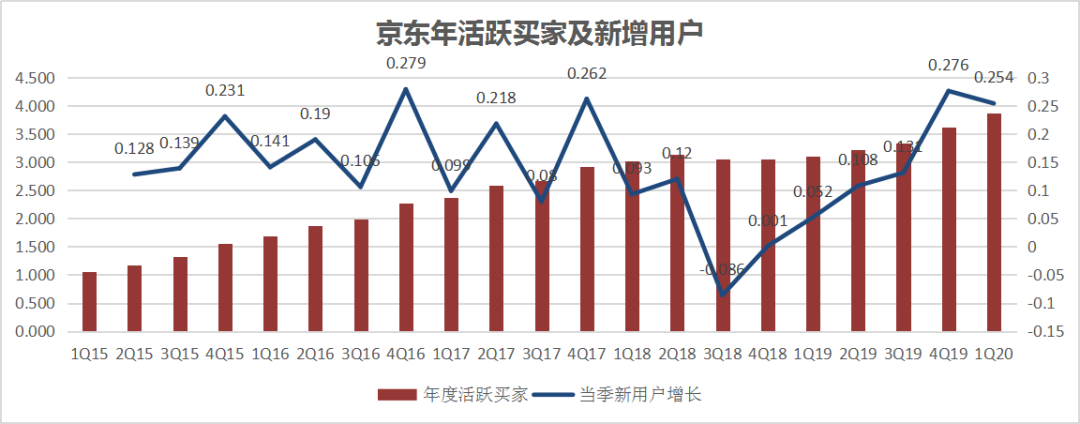

数据来源:京东财报;制图:36氪

上图显示,京东活跃用户在经历了环比负/零增长后,于最近两个季度回归增长。在一季度相对淡季的行业背景下,京东新增了超过2500万活跃购买用户,创下公司在淡季用户增长的新高。京东过去12个月的活跃购买用户数为3.874亿,较去年同期增长24.8%,不仅较上一季度的18.6%再次提速,同比增幅也高于过去三个季度。

这表明京东逐渐走出了新用户增长乏力的困境,并且老用户和沉睡唤醒用户的活跃度在逐步提升。按照收货地址来看,三到六线城市用户占比已经超过六成,销售额占比已经超过一半。

至于未来用户发展,徐雷在财报会议中表示会采取“双轮驱动”方式,一是靠京喜这一独立新平台获取,另外京东主站会通过算法来促成下沉用户的转化。此外,京东计划将一号店转型为一号会员店,针对高线市场的中高端人群推出精选商品的付费会员服务。

【本文由投资界合作伙伴微信公众号:36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。