与A股公司华熙生物、昊海生科并称为“玻尿酸领域三巨头”的爱美客即将登陆资本市场。

7月16日,爱美客创业板IPO获上市委会议审议通过。与华熙生物、昊海生科选择科创板不同,此次IPO,爱美客的目标是创业板。

事实上,这并非爱美客*次冲击IPO。早在2017年底,爱美客就曾提交招股书,不过此后主动终止了上市申请。在*次公告的招股说明书显示,公司的财务负责人是汤胜河。仅半年后,汤胜河 “因个人原因”辞任,由总经理石毅峰代行财务负责人一职。而爱美客撤回IPO材料的一个月前,正是汤胜河辞任前一个月。

直到2018年9月,爱美客出现新一任财务负责人赵双泓。一年三换,对于一家拟IPO企业而言,并不多见,其中是否存在财务方面的纰漏,就不得而知了。

赵双泓上任后,爱美客再次闯关创业板,与上一次相比,爱美客的营收实现高速增长,根据招股书披露,其产品毛利率高过茅台。

拥有更多筹码的爱美客,这一次看上去势在必得。但在一本万利的玻尿酸行业,已经存在华熙生物这样的巨无霸大厂。在IPO前,华熙生物在两年时间完成7轮融资,而昊海生科时隔三年,也由港股改道科创板二次上市。

这样激烈的竞争之下,对资金的需求不言而喻。对于爱美客而言,外部焦灼的竞争之下,内部问题层出,被质疑的销售模式、单一的产品结构、频频更换的CFO,变美之路上,爱美客急需要“填充”内容的似乎不少。

/01/

毛利率神话的阴影面

官网显示,爱美客是一家专业从事生物医用材料研发、生产和销售的国家级高新技术企业。目前为止,爱美客自主研发并获批上市的产品包括逸美、宝尼达、爱芙莱、嗨体、逸美一加一,均以透明质酸钠为主要基材。

数据来源:爱美客招股书

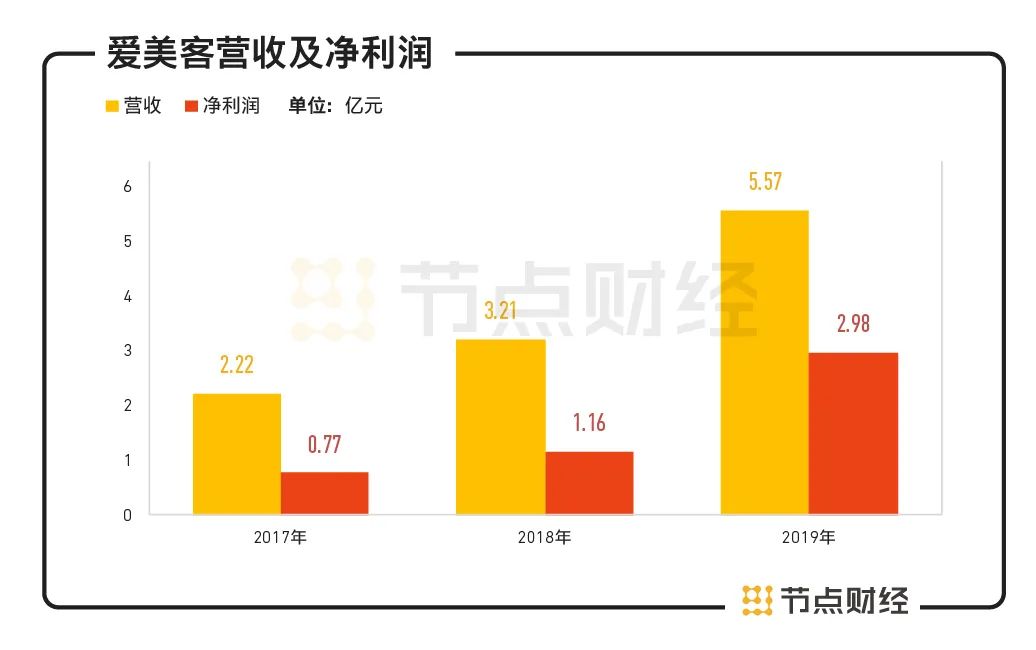

招股书显示,2016年至2018年,爱美客营业收入分别为1.41亿元、2.22亿元、3.21亿元,2017年营业收入同比增速为57.45%,2018年营业收入同比增速为44.59%。而2019年上半年,营业收入达2.4亿元,超过了2017年度全年营收。

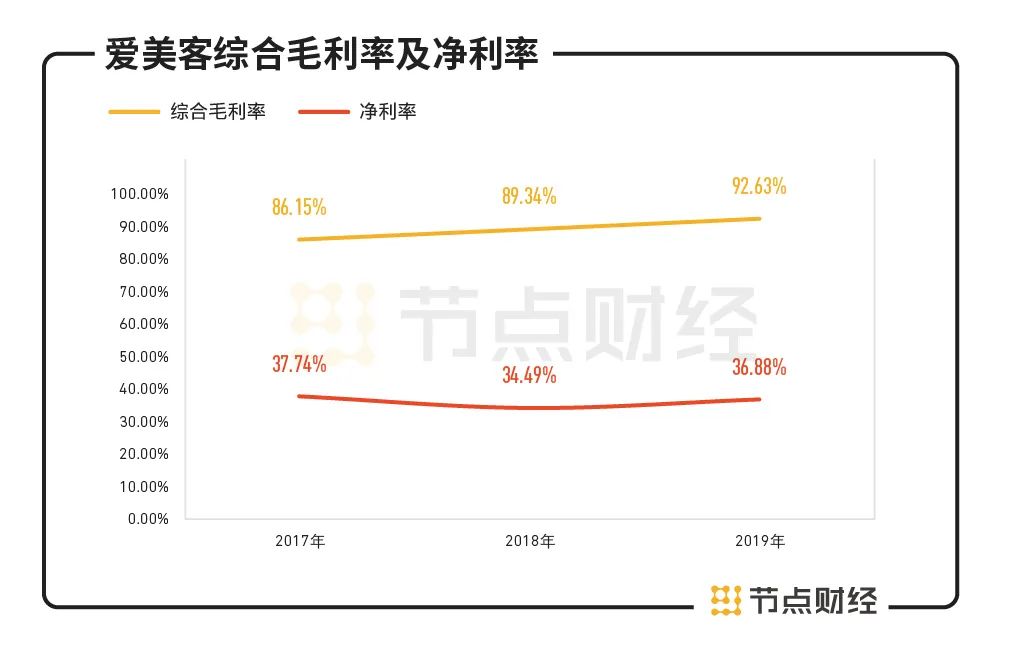

更值得一提的是,爱美客毛利率高的吓人。从2016年至2018年,爱美客的综合毛利率均在85%以上,而2019年的综合毛利率更是进一步提高至92.63%。

爱美客旗下逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一6款玻尿酸产品的毛利率全部高于90%,最高甚至达98.73%。相比同期的茅台也只有91.3%的毛利率。

但毛利率的B面,是难以匹配的净利润。

与超高毛利率形成鲜明对比,爱美客2016年至2018年的净利率依次为37.74%、34.49%和36.88%。

究其原因,大概率与费用的支出相关。节点财经注意到,虽然爱美客的规模不断扩大,但费用金额也在攀升。以销售费用为例,尽管从2016年,这一项费用呈现下降趋势,但仍然是营收比例中*的一项。也就是说,在一定程度上,毛利率是否能继续稳定上涨,与销售、管理费用有很大的关系。

财报显示,爱美客的销售、管理费用等增幅明显,在2018年度分别达到6240万元和4217万元,而2016年度此两项费用仅为2965万元和1852万元。

费用构成方面,人工费在销售、管理费用两项中占比均接近半数。销售会议费、促进费增长明显,两年间翻了近三番,分别达809万元和607万元,占销售费用的12.96%和9.74%。此外,管理折旧费增至510万元,占比从去年同期的2.01%提高至12.09%。

除此之外,根据招股说明书显示,爱美客目前收入来源主要为五款注射用透明质酸钠产品。其中,逸美2009年10月上市,销售收入由2016年的2386万元降至2018年的558万元,降低了4倍有余。

对于收入的下降,爱美客的解释是,在2017年推出了逸美的升级产品逸美一加一,同时对库存逸美产品进行了促销,因此该产品2017年单价下滑较多;2018年该产品自然销售,单价回升;2019年再次进行降价促销。

对于玻尿酸产品,生命周期能持续多久?这可能是爱美客急需要解决的问题,尤其是,在产品结构单一的当前,产品周期已上升至爱美客命运走向的问题。

/02/

产品结构单一

销售模式存疑

根据爱美客招股书显示,营业收入主要来自爱芙莱、宝尼达、嗨体等注射类透明质酸钠相关产品的销售,而上述产品销售收入占主营业务收入比例报告期内均超过95%。爱美客的营收有95%都来自基于玻尿酸的产品。

也就是说,当玻尿酸产品出现波动时,爱美客并不具备对冲风险的能力。

对于产品结构单一的问题,爱美客也心知肚明。爱美客表示,目前已经取得多项研发的阶段性成果,未来品种会不断丰富,有望成为新的利润增长来源。在招股书中,爱美客也阐述了新产品开发具有风险。从实验室研究至最终获批上市销售,一般需经过实验室研究、动物实验、注册检验、临床试验和注册申报等多个环节,整个过程周期长、难度大、环节多、研发投入重。

“新产品上市销售的不确定性极大。而现阶段,爱美客的产品仍然较为集中,若现有产品的生产、销售、市场状况等情况出现异常波动,将对公司经营业绩产生较大影响。”爱美客在招股书中表示。

除了研发层面,在销售上,爱美客需要面对的问题也不少。

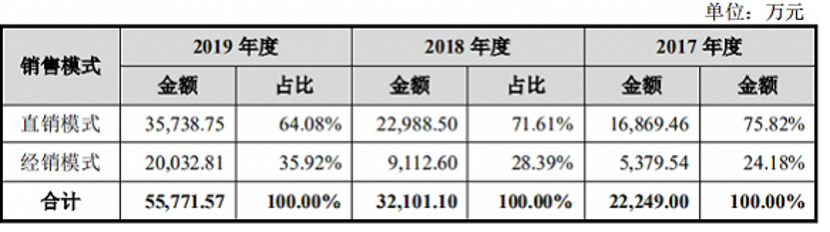

目前,爱美客主要采取以直销为主、经销为辅的销售模式。简单理解,直销就是将玻尿酸直接送到医院消耗;经销,就是通过第三方进行销售。相较之下,直销模式回款周期长,经销模式回款周期短,相应的,公司需要付出一部分利润,给承担压力的经销商让利。

一个直观的反馈是,直销更能保证销售模式的安全,而第三方销售,不确定性因素更多,存在“黑医美”的风险。

近几年,爱美客的产品销售模式出现巨大变化。从招股书的数据可见,2016年至2019年上半年,直销模式占销售总额的比例分别为90.21%、75.82%、71.61%及66.71%,直销模式占比呈现出逐步减少的趋势。经销模式的收入占比,则迅速从9.79%变为33.29%。

数据来源:爱美客股份招股书

有业内人士指出,爱美客经销模式总额占比变多的原因是为了增加产品销量,力求保住市场份额。销售模式的转变,意味着爱美客需要通过给经销商让利、打折等手段,保住市场份额。

数据来源:爱美客股份招股书

但经销模式也有隐患。下游客户众多,虽然能提高销售业绩,但对经销商的掌控力降低,“黑医美”的现象需要警惕。对于爱美客而言,极可能影响到品牌形象。

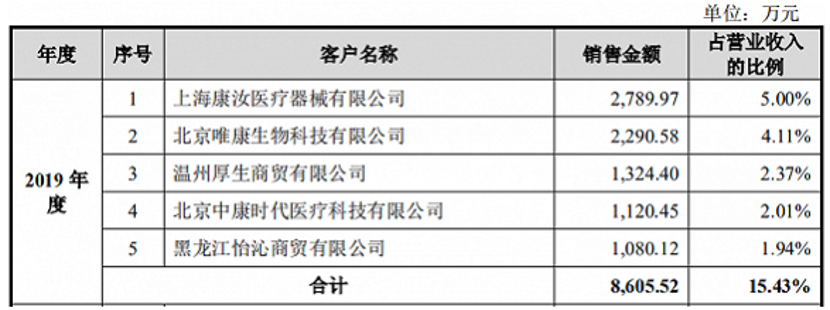

爱美客的前五大客户中就有这样一位经销商。据招股书披露,北京唯康生物科技有限公司分别位列2018年和2019年的第五大和第二大客户,销售金额分别为582.62万元和2290.58万元。此前,业内有消息称北京唯康大门紧锁,2019年6月18日更因未按照规定按时提交2018年度自查报告而被朝阳局行政处罚。

虽然对爱美客而言,这并非是产品漏洞带来的直接打击,但是,这些商家的所作所为自然会对爱美客造成负面影响。而在更加激烈的市场竞争中,一个弱小的差异,都可能对品牌排位赛,产生几个身位的差距。

/03/

千亿蓝海的肉搏战

近年来,玻尿酸注射等医美项目被越来越多的人所接受。这种创面小、即时效果强的快餐式美容,正在创造更大的市场。根据中信证券研究报告的预测,2020年中国的玻尿酸行业将达到1000亿元级别的市场。

千亿蓝海,一本万利的生意,玩家众多。

据数据显示,2018年,华熙生物、昊海生科与爱美客的市占率分别为6.6%、7.2%和8.6%,合计22.4%。

近三年,三家从营收情况看,排名为华熙生物、昊海生科、爱美客。爱美客规模相对较小,但毛利率更高。虽然一线品牌的格局已定,但市场规模不断扩容,品牌可以上升的空间也在扩大。竞争更加焦灼,肉搏战近在眼前。首要命题就是提高产能,以抢占更多市场份额。

去年,华熙生物、昊海生科纷纷上市。扩大融资渠道,以便于更快的建厂创收。比如,华熙生物随着济南二厂区第二条原料生产线试生产,2019年末的产能在350吨左右,同时华熙生物在天津新投资建设的生产基地规划透明质酸原料产能为300吨/年。

爱美客也有这样的考虑。爱美客在招股书中表示,此次发行募集资金投资项目将增加公司产能,如植入医疗器械生产线二期建设项目、医用材料和医疗器械创新转化研发中心及新品研发建设项目、基因重组蛋白研发生产基地建设项目等。

“项目建成并达产后,将大幅提高公司产品的生产能力,解决公司产能不足的问题,全面提升公司市场竞争力。”

业内人士指出,众多企业的集体扩产必将带来市场上“供大于求”,未来可能引发“价格战”。一旦爆发“价格战”,企业在生产中的产率和纯度控制等技术指标或可成为致胜关键。高产率意味着“低成本”,高纯度意味着“高品质”,这是食品级、化妆品级原料能够达到“物美价廉”的关键因素。

在玻尿酸的赛道上,已经有华熙生物和昊海生科两个竞争对手,前者是全球玻尿酸*的企业,后者是多领域并行发展的港股+科创板上市公司。

需要注意的是,三家中,只有爱美客的主营业务是单一玻尿酸。华熙生物的主营业务除了医疗终端产品、功能性护肤品,还包括原料产品;昊海生科的主营业务则涉及眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。

在这样的竞争格局下,一旦对手打响价格战,爱美客很难接招。在产品=品牌的局势下,产品的成色是关键一针。此外,要在市场上立足,爱美客降低销售费用还不够,只有不断提升业绩表现的同时,加大产品的研发力度,才能找到自己真正的护城河。

这场肉搏战中,产品的构成越多,则壁垒越高。只依赖玻尿酸产品,爱美客的胜算似乎不大。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。