脱胎于房产中介链家、中国*的房产在线交易平台“贝壳找房”正越过大海,走在一条“上岸”的路。

传言多日的消息在7月24日实锤,贝壳找房正式向美国证券交易委员会公开递交招股书,拟在纽交所上市,股票代码“BEKE”。本次上市的主体为贝壳,除平台公司贝壳找房外,还包括链家、德佑、金融、装修等业务。按照计划,贝壳此次IPO募集资金最多为10亿美元,实际金额待后续确认。

分析称,如果贝壳找房成功上市,将创造今年以来中国企业赴美*规模IPO,这也是继2018年底腾讯音乐娱乐集团登陆纽交所以来,首家在美IPO融资规模超10亿美元的中国企业。

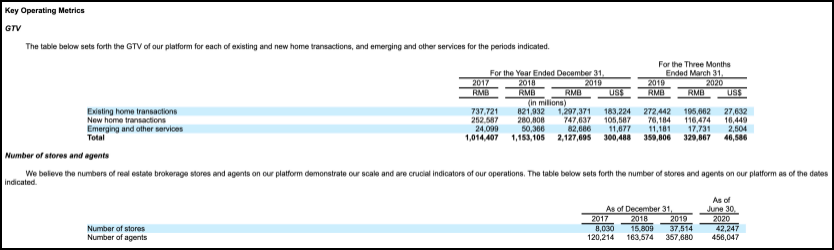

2019年总交易额超过2万亿元、促成超过220万套房屋交易;在中国103座经济活跃城市有超过260个房地产经纪品牌,超过45.6万名经纪人;楼盘字典涵盖约2.26亿套住房……即将上市的贝壳,除了是中国*的房屋交易和服务平台,还是所有行业中的第二大商业平台,拥有中国最全面的住宅数据库。

在一个人口庞大又对房产有着特殊情结的国度,这样的公司固然容易获得投资者青睐,尽管它的故事里,伴随着垄断的争议和诸多非议。

“反贝壳联盟”输了,有人发出这样的慨叹,在贝壳上市的消息得到证实后。

从“中介”到“中介头子”

至今,贝壳找房创始人、董事长左晖的新浪微博上最新的更新日期,仍停留在2015年。微博整齐地排列出一封封“致***的伙伴们”的公开信,除此之外,没有其他内容。

那一年,链家在一二线热点城市已不同方式合并了伊诚地产、德佑地产、易家、中联(地产)集团、北京高策、盛世管家、大兴业、孚瑞不动产、满堂红、好旺角、元盛房产等共计11家房地产中介企业。

报道称,这11家房地产经纪公司,每一家都堪称“地头蛇”。其中,伊诚地产是西南地区*的二手房中介,孚瑞不动产是济南*的直营经纪公司,德佑地产是上海第二大中介,中联地产是深圳历史最悠久的经纪公司,满堂红也在广州排名前三位。

收购之后,链家的经纪人数量从5万人猛增至近10万人。而左晖也公开表示过,全国稍微靠谱一些的中介都已经被链家收购了。

这支经纪人队伍,是链家最核心的竞争力之一,当然也是脱胎于链家的贝壳最核心的竞争力之一,从某种意义上来讲,当年的链家之所以能走到今天的贝壳,很大程度上依赖于这条重要的“腿”。

“链家收购的价值不在于房源,而在于这些经纪人。链家要把*秀的经纪人汇聚到链家这个平台上。每个竞争者都把链家当作对标,但其实我们已经很久不看竞争者。”左晖说。

贝壳找房近3年的GTV(Gross Transaction Value,总交易额)、门店、经纪人数据。来源:贝壳招股书

2001年9月,租房12年、搬了10次家的左晖在北京开了*家链家门店,到当年年底,链家有了两个门店、37个人。

后来的他提起创办链家的初衷,就是因为痛恨黑中介,在左晖的眼中,他们是“恶龙”,而自己是重新书写行业规则屠龙勇士。

不得不承认,在做了几年跟中介一样的“中介”,靠信息不对称赚取差价盈利后,链家开始走出一条不一样的路。比如2004年提出“不吃差价,签三方约”的透明交易,比如在2011年-2012年承诺“真房源”,在当时用低价虚假房源揽客的行规里显得不可思议,比如在市场低迷的时候,布局二三线城市。

也就是靠这条路,链家几次逆势扩张,相关统计显示,2010年,链家在北京市场占有率提升到33%,成了“北京*的中介头子”;2015年一年,链家营业收入相比2014年暴增近4倍:净利润从2014年的1.37亿元飙涨至11.96亿元,翻了几番,交易规模则达到7000亿元。

然而,即便是这个“中介头子”想了很多办法让自家的经纪人跟别家不一样,看起来专业、有安全感,但事实却是,几乎每隔一段时间就会有针对链家的集中投诉,出售问题房源、买家卖家被坑骗、违规操作等等。这样发展的结果就是,一边人们越来越依赖随处可见的、大规模扩张的链家,一边针对链家的质疑、差评在增多。

这些并没有阻挡链家扩张的步伐,随着规模增大,想做的事也更多。

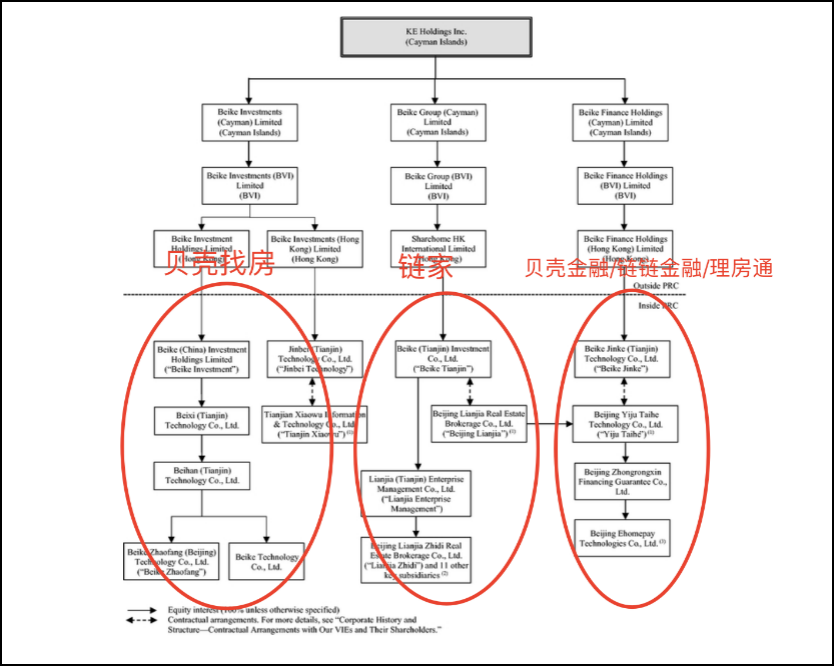

贝壳找房的企业架构。来源:贝壳招股书

2016年初,一场被称为成立以来*的声讨把链家的金融业务推向舆论风口。

事情因链家上海门店涉嫌欺瞒消费者的两宗违规交易而起,在随后的调查中,链家被指在房屋买卖中嵌入使用“家多宝”和“理房通”等金融工具。彼时,违规放款、资金池、自担保的质疑声此起彼伏,同样在那段时间,为首付不足或周转提供贷款服务的“首付贷”也浮出水面。有媒体称,链家想借门店来实现金融板块的扩张,并借此形成一家“金融帝国”。

2014年,链家高管曾相继通过媒体喊话,金融服务业未来将会是链家的核心业务之一。公开资料显示,2015年链家金融净利润占比超过10%,按照左晖的规划,到2020年,链家金融净利润占比将提升到50%。

2016年,链家进行60亿元B轮融资时,就有消息人士对媒体称,链家的金融业务是其将来增长的*潜力点。链家的金融业务叫链家理财,被描述成为:“首创了房产买卖-银行按揭-资金托管-产权服务-过桥融资-金融理财的房产金融闭环模式,线上对接有投资需求的投资人,线下对接房产交易中产生的借款需求,形成产业链条。”

此次上市,贝壳的金融业务也是其中的重要组成部分。

最终活成了自己反对的样子?

2014年10月,左晖发文称搜房网开历史倒车:“既做平台公司,又做中介公司,是全中介行业的公敌。”

这是在他成为名副其实的“中介头子”之前。

4年后,2018年的4月,贝壳找房平台上线,其广告铺天盖地。

按照官方的表述,贝壳找房并非链家网的升级版,而是链家走向平台化的关键一步,它旨在打造一个房产经纪的合作网络,撮合联合成交,类似美国的MLS系统。

贝壳找房CEO彭永东曾向媒体称,大规模合作是未来房地产服务行业的发展方向,贝壳找房会向加入的经纪品牌开放流量、培训体系、门店体系、财务、人力等,且通过经营、营销、系统、品牌、人才、资本、供应链、交易八大方面向其赋能。

按照其设想,到2020年,贝壳找房平台上,将有100个新经纪品牌,10万家门店,100万经纪人,以及过亿的用户,活跃在这块“新大陆”上。

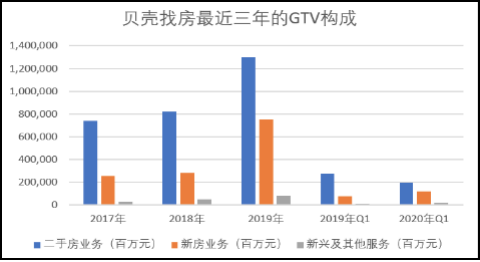

贝壳找房最近三年的GTV构成。数据来源:贝壳招股书

贝壳找房平台上线后,左晖将链家“楼盘字典”真房源信息系统以及ACN经纪人管理合作方法论,赋能予所有中介公司及经纪人。“这曾经是链家多年建立起来的最宽护城河。”业内有分析称。

此前一年,坊间流传政府有关部门曾找到左晖,商量能不能开放IT系统和房源信息等给全行业,但被他拒绝。

“我们在做一个球场,希望在这里踢球的人越来越多,规矩越来越好。”左晖试图向外界解释他的初衷。消息称,左晖短期内抽调了链家精兵强将的70%-80%至贝壳,同时从各互联网大厂招兵买马,外部曾有贝壳掏空链家的评论。

这点从一线的经纪人口中也得到证实,“现在链家的经纪人流动性很小,除了2018年集中有一批去贝壳以外,当然那也是我们链家的。”在他们的眼中,贝壳、链家,是一家。

这也是很多业内的想法,特别是同行。

贝壳找房上线两个月后,同年6月,58集团CEO姚劲波发起真房源誓约大会,包括我爱我家、中原地产、21世纪不动产等房产中介品牌成立了“反贝壳联盟”。“有的公司希望同行全死掉,只有我活着,这种想法是不对的。”姚劲波说。而“既是裁判员,又是运动员”同样被用在了未在场的贝壳身上。

彼时有媒体分析,“贝壳找房的真实意义,是一个垄断级封闭数据库的开始。它的终点,是汇集真正有价值的客流和房源,而房产经纪人将变成为数据库搬运食物的蚂蚁。显然,这样一个高价值的房产数据库是不可能开放的。”

随后2019年9月,金华百家房地产中介机构代表签署《反壳联盟条约》,530家门店称:“反对贝壳垄断,抵制不良竞争”。几乎同时,绍兴百家中介也联合起来发出《绍兴中介联合声明》,呼吁中介联合起来抵制贝壳和德佑的非常规手段和不正当竞争。

期间,不少中介表达了对贝壳的不满,被总结为:扰乱市场,截客、洗客、抢人……

曾有品牌经纪公司高管在接受媒体采访时称贝壳平台后台把包括房源以及财务数据“全看光了”,“它有这个作弊的机会和空间,把这些传给直营的链家。”

有报道称,在2019年8月19日,贝壳找房签下中环互联2000余家门店及万名经纪人加盟一个月之后,我爱我家董事长谢勇说,8月南昌180家中环门店,脱离了贝壳平台,加入了南昌我爱我家。因盈利困难,在其他城市比如广西北海、江苏盐城等,也相继发生“脱壳潮”。

今年4月,中国房产经纪公平正义联合会主席胡景晖发微博称,陆续收到了多起关于链家、德佑、贝壳涉嫌不正当竞争,霸凌行业,碾压竞争对手的投诉。在此,中国房产经纪公平正义联合会代表全国近百家企业会员和百万房地产经纪人对贝壳重庆站的不当言论表示公开谴责。

而胡景晖就是此前因炮轰自如、蛋壳等长租公寓推涨房租,而对外宣称因左晖一个电话,被迫辞职事件的主人公。

控诉贝壳垄断的不仅仅是中介同行,还有开发商。

世联行董事长陈劲松曾在2019年年底公开称,“目前开发商普遍被渠道绑架,返佣、给钱,这是目前中国房地产腐败集中点。”

此前,有消息称,天津曾发生一起举报风波,多家房企联合举报贝壳行业垄断,大幅提高新房销售渠道费,开发商不堪其重。“据说参与举报的,还有端坐贝壳股东行列的大牌开发商。”另据透露,随后,天津市住建委召开内部会议,要求新房中介佣金点位不得超过二手房,该事件才逐渐平息。

期间,社交媒体还流传过这样的消息,贝壳发布了一条强硬的公告,因为绿城找了别家的带客团队,决定停止对绿城的合作。

有业内人士表示,贝壳凭借强悍的人海战术,公然利用优惠返利、抢占地盘等手段进行洗客、截客,挤压同业的生存空间;而在用自掏腰包的补贴模式获取渠道控制优势后,贝壳就肆意抬高入驻品牌的佣金抽取比例和渠道费,进一步盘剥合作方。

据透露,贝壳针对部分项目的抽成高达10%,而部分中小房企的利润只有6%。

针对外界关于贝壳找房垄断部分区域新房营销渠道的说法,2019年11月21日晚间,左晖在朋友圈发布文章回应,新房市场渠道takerate(佣金率)大概在2%-3%,未来“不会太高也不会太低”。他还提出,“开发商一直有房地产‘夜壶论’,其实渠道也是开发商的‘夜壶’,市场不好拿出来用用,市场好了就放回去。”

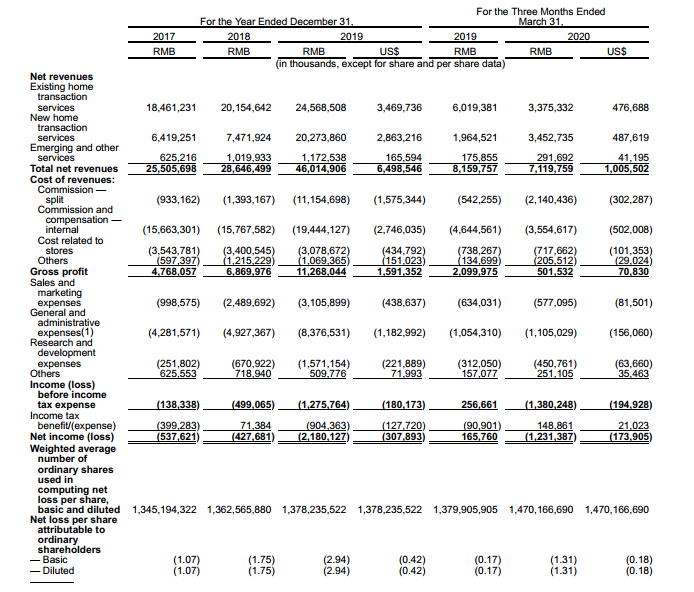

贝壳找房近3年财务数据。来源:贝壳招股书

根据招股说明书的数据,贝壳的新房交易总额从2018年的2808亿元大幅增长至2019年的7476亿元,二手房交易从2018年的8219亿元增长至2019年的1.297万亿元。新房交易服务收入从2018年的75亿元,同比增长171.3%至2019年的203亿元,占比逼近存量房业务,首次超过总营收的40%,占总收入比重提升至44.06%,较2018年上涨1798个百分点。

左晖在4月23日的贝壳找房2020年线上发布会上表示,“贝壳不会成为行业垄断者,我们从来不会寄期望于贝壳在居住领域占到什么份额,例如滴滴在出行领域占到那么大市场份额,这是不可能的。”

持续亏损,从A股到美股,因对赌协议必须上市

从以前的链家,到现在的贝壳,上市对于外界来说只是时间问题,并不是秘密。

2015年6月“链家地产”更名为“链家”,就有人猜测这是“在为上市做好准备”的信号。

“我没觉得上市是一个必然,因为不上市的优秀企业太多了,也有很多上了市的企业后悔的。做企业,不管上不上市都会考虑持续发展的。”2017年1月,融创中国公告以26亿元获得北京链家6.25%的股权后,外界算出彼时链家估值约416亿元,上市传言和猜测不断,左晖作出上述表态。

但在很多人看来,左晖对上市有着执念。链家走的每一步,无论是引入外资还是投资人股权变更,都被猜测是为上市铺路。

最初,对于上市地点,市场估计为A股。“从2007年开始,已有数家从事房地产经纪业务的公司在美国上市,但还没有一家在A股上市的二手房经纪公司。”彼时的分析称。但随后,消息中的上市地点就变为香港或美国。

对于上市的地点和时机,7月24日,左晖在与贝壳招股书同天发布的“致股东的一封信”中称,“为什么还是按原计划启动IPO进程而不是推迟一段时间,某种程度上也反映了我们这个团队的特质:我们寻求对内归因,尽量降低环境的干扰因子。我们更认为一个成功的IPO取决于公司的价值而非其他。”

但业内有分析称,其中的话外之音是,贝壳的这套模式,像极了美国的MLS,即以会员联盟的形式,将不同房地产经纪公司纳入一个加盟体系。因此,国外投资者能够轻松听懂贝壳的模式,贝壳在美国更容易融到资。

时间点似乎更显而易见,据悉,早在2016年,在进行B轮融资时,链家与投资人进行了对赌,称在完成该轮融资后的5年内,实现链家上市,否则投资人有权按照基本投资价格+8%/年(单利)进行回购。按照时间推算,2021年是时间节点,如果不能在此时上市,贝壳就要向投资人还回60亿元本息。

一切都看起来准备得很充足。

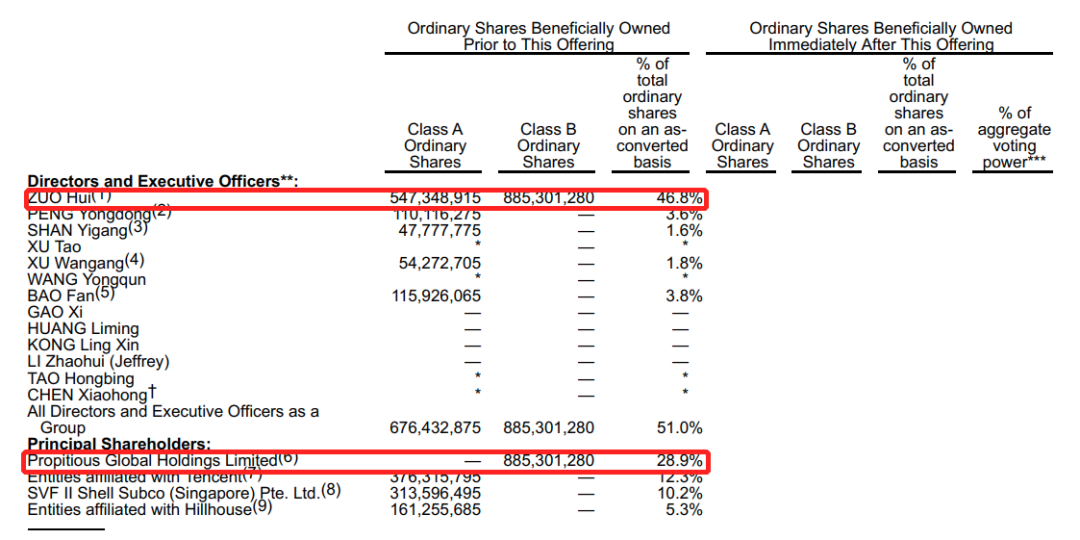

贝壳赴美上市的承销商团队是高盛、摩根士丹利、华兴资本、摩根大通等被称为“豪华”的阵容;同样豪华的还有其股东阵容,除了左晖个人持股28.9%外,腾讯持股12.3%为第二大股东,软银持股10.2%、高瓴资本持股5.3%,华兴资本CEO包凡持股3.8%。

尤其是腾讯多轮投资,同时开放微信九宫格导流支持,更是让外界作出积极的解读。

贝壳找房主要股东。来源:贝壳招股书

有分析称,贝壳上市后的估值有望达到200亿美元。

但是,过去3年时间里的持续亏损,是贝壳绕不过的现实。

招股书显示,2017年至今,贝壳找房仍处于亏损状态。数据显示,贝壳找房2017年、2018年、2019年净亏损分别为5.38亿元、4.28亿元、21.8亿元;2020年*季度净亏损为12.31亿元。

对此,贝壳找房称,“过去3年中,我们的成本逐年增加,预计将来会继续产生大量成本和支出以进一步扩展我们的业务,这可能使我们更难以实现盈利。”

有人说,贝壳是“房产界淘宝”,其中的链家更像京东的自营部分,头顶如此多光环的贝壳,能否顺利上岸,赢得投资者的认可?这种外界并不看好的上市时机,投资者是否能给出令人满意的反应?

一切都是未知数。

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。