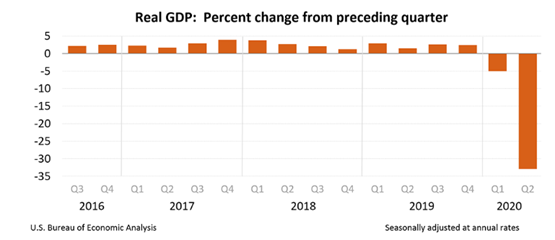

二季度美国GDP暴跌32.9%,创下1940年以来*下滑记录。

在特朗普有力的防控之下,美国疫情感染人数已经超过500万,高速蔓延趋势不减,经济重启的脚步一慢再慢。

借助政府的正确指导,上半年美国迎来一大波破产潮,幸存的企业也大多艰难度日,当然其中也不乏趁机上位的勇士。

而这轮危机中,昔日备受追捧的共享经济明星公司显然没能扛住生活的毒打。

Uber亏损继续,外卖业务撑起一片天

日前,Uber发布了二季度财报。

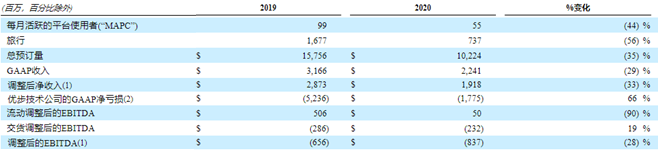

整体上,Uber营收22.41亿美元,同比下降29%;归母净亏损17.75亿美元(约合人民币124亿元),其中包括1.31亿美元股票薪酬激励费用以及一次性业务重组相关的3.82亿美元费用,相较去年同期的净亏损52.36亿美元,同比收窄66%。

数据来源:Wind

不出预料,还是一如既往地亏损。

虽然市场早有准备,但亏损程度还是超出预期。财报发布当日,Uber股价盘后一度下跌近5%,第二天低开收跌5.21%。

行情来源:Wind

运营方面,Uber二季度预定量为102.2亿美元,同比下滑35%。具体来看,出行业务进一步萎缩,订单额只有30.5亿美元,同比下滑73%;而另一边外卖业务却在疫情期间快速增长,Uber Eats食品配送收入69.6亿美元,同比增加113%,超出此前预期。

原因也不难得出,疫情严重,出行通勤受阻,加上民众经济水平也大幅下降,打车的需求锐减,外卖则从一种“奢侈”变成了“必要”。财报中披露,Uber第二季度月度活跃平台消费者人数为5500万人,同比下滑44%;总出行次数为7.37亿次,同比下滑56%。

数据来源:公司财报

如果单从数据上来看,短短不到半年时间,上市之前还是全球估值*的共享经济独角兽被迫转型成了一家外卖公司。去年二季度,Uber的外卖业务收入仅占总营收的21%,现在这一占比达到了68%,同时出行业务大幅腰斩,从77%的占比掉到30%。

疫情期间,外卖业务帮Uber回了一大口血。从Uber的动作来看,是打算把它做成和共享打车一样的核心业务。

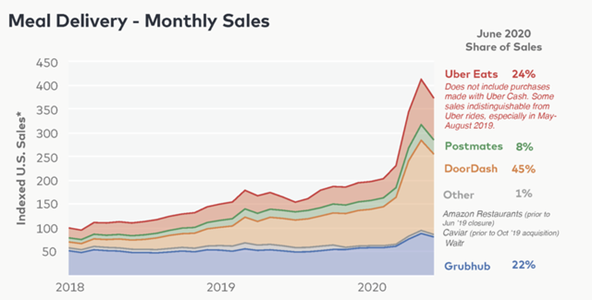

2019年Uber Eats的市场份额从22%下降至19%,在竞争中被DoorDash甩在身后。而借着在线点餐因为疫情的猛增,Uber Eats迅速扩张,占据24%的市场,还在7月初以26.5亿美元全股票交易方式收购了Postmates,份额来到32%。

数据来源:Second Measure

或许,Uber还是很想转型做外卖的吧。

Uber:我们只烧钱,从不盈利

尽管Uber的外卖业务做得风生水起,盈利能力还是没能摆脱共享业务的阴影:收入69.6亿美元,EBITDA(息税前利润)为-2.32亿美元。

一部分是因为Uber Eats承借公司网约车的优势,在此基础上以“平台+配送”的重资产模式(类似于美团)切入外卖赛道,虽然因此得以一举赶超曾经的行业老大哥Grubhub,但烧的钱也不少。

另一方面,外卖平台严重依赖佣金收入、盈利模式单一,这也是Uber搞外卖的硬伤。以美团为例,一季度其餐饮外卖业务收入为94.9亿元,仅佣金收入一项就高达85.6亿元,占比超过90%。

不过,相比去年同期,Uber的外卖业务盈利情况还是有所好转。另外,在收购Postmates之后,Uber Eats的市场份额稳居第二,加上前者的技术和雇员很可能会被用于配送食品、杂货、药品、家庭用品、设备以及包裹等各类服务,外卖业务将来挣钱几乎没有多少疑问,就看Uber的心有多大了。

问题还是在打车业务上。

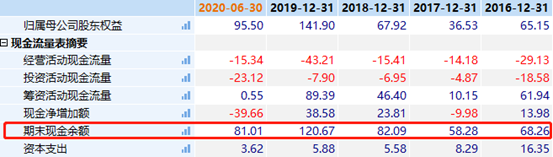

2009年成立至今,Uber一共融资247亿美元,而现在它账面上现金余额只有81.01亿美元,也没有什么其他资产,也就是说,如果不考虑业务运营的收入和其他影响因素,这11年来Uber烧了160多亿美元。

搞共享的烧钱理所当然,但令人费解的是,2012年成立的滴滴烧了几百亿,终于在8年后宣告盈利,而早它3年时间上线的Uber到今天还在泥潭里挣扎。排除疫情的影响,上市以来Uber都没能实现反转,2019年最高亏损达到90亿美元,*一次季度盈利还是因为卖东南亚和俄罗斯的业务得了30亿美元。

数据来源:Wind

故事讲的好,资金随便搞。Uber的共享故事一向能够收获资本的追捧,现金流上没什么问题,光账面上的资金还能亏上整整一年。

数据来源:Wind

有钱作燃料,用户会增加,市场会扩大。2019年Uber的月活跃用户突破1亿,虽然现在只剩下5500万,除了亚太地区,美国、加拿大、拉丁美洲、欧洲、中东、非洲地区都在下滑,但毫无疑问,这是暂时的,剔除黑天鹅的冲击,长期的增长趋势不会有太大问题。

但这种共享出行模式的盈利能力瓶颈去难以解决。二季度,出行业务收入30.5亿美元,EBITDA(息税前利润)仅为5000万美元。

搞了11年,就这?

共享经济真不抗揍

因为美联储*大放水,Uber的股价从3月份开始回升,但对这种共享经济模式的怀疑声从来没停止过。

数据来源:Wind

没办法,谁让这些搞共享的独角兽都集体扑街了呢。疫情一爆发,爱彼迎、Lyft、WeWork这些明星公司无一幸免,亏损、裁员、撕X……歌舞升平年代隐藏的问题一股脑地全蹦出来饿了。

归根结底还是共享经济太脆弱、不抗揍。

共享的本质是整合线下闲散的人力、物力,提供给具有短期使用需求的用户。

换句话说,共享经济干的是中间商的活,联通买家和卖家,完成需求和供给的配对。

所以,这种模式走的是轻资产扩张的路,不需要自己买房买车,重要的是覆盖足够多的用户,形成规模效应。也因此,所有玩家的玩法从来都没区别:“融资——烧钱——培养用户习惯——跑马圈地——占领市场——赢者通吃”。

于是,问题来了。

共享经济靠着画饼烧钱来完成巨头的垄断,但这种垄断的基础是非常脆弱的,小黄车可以做共享单车,摩拜也可以,哈啰也行,除了背靠的资本实力外,谁也不比谁更有优势。

因为是共享,客户粘性差,早期都是靠着高额的补贴俘获供需双方,从而累计从业者和消费者,哪家的补贴力度大哪家扩张就快。

所以不但要烧钱,还要不间断地烧钱,不间断地融资(除非你家里有矿),融资就要讲好故事、让投资者看到用户量数字的增长。其中任何一个环节都不能断,断了,这家公司就死了。

轻资产的经营模式造血能力不强,共享经济尤其如此,市场格局还没成熟前业务的盈利能力几乎可以不计,而只有烧钱烧到最后,才能赚钱,这其中任何一个不确定因素都可能成为死亡的导火索。小黄车不就是个*的例子吗?

尾声

“Airbnb自己没有一间房,却成了一个跨国酒店集团”。

这个故事被讲地太好了,以至于很多人都忘了它连续烧了10年的钱,并且幸运地没有遇到什么阻碍。

各种共享模式轮番出现,单车、雨伞、充电宝……倒下了一个又一个,依然还是前仆后继,但摆在这些共享玩家面前的问题从来没变过:如何盈利?

靠着原始的资本火拼,共享经济走完了上半场,下半场呢?

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。