近期政治局会议在部署下半年经济工作时提出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。实际上,类似的表述官方之前提过3次了,分别是5月14日政治局常务委员会、5月23日政协联组会和7月21日企业家座谈会。

对于官网这段表述,市场对“国内大循环为主体”解读比较多,但“国内国际双循环相互促进”的说法却被市场所忽视。净出口在GDP的占比呈现逐年降低的趋势,中 美关系扑朔迷离,鉴于此,本人主要分析国内大循环发展格局和资本市场在其中的作用。

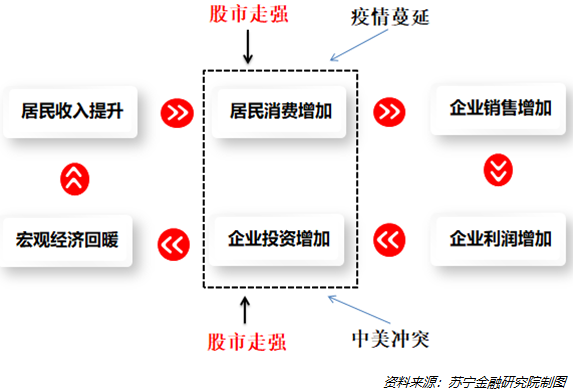

疫情的持续蔓延与国际局势的紧张对宏观经济的冲击不言而喻,负面的外部冲击导致需求端的居民消费以及企业投资下滑,如果把经济“内循环”看做一台机器,那么这台机器目前的运转受到了极大的外部阻力,要想使它正向运转,必须施加另外一个正向的“外力”,那么这个促进“内循环”发展的外力在哪里呢?笔者认为,在资本市场。

如图所示,经济这台机器运行非常关键的一点在于需求端的居民消费,也就是国家一直说的内需。居民消费增加才能带来企业销售的增加,然后带动企业利润增加,企业发现产品供不应求之后扩大产能,增加投资,整个宏观经济开始复苏、回暖,居民收入提升,进一步再促进消费支出的增加,形成一个良好的正循环。

目前正循环遭受到了疫情与中 美冲突的双重外部冲击,疫情与中 美冲突不仅导致众多行业需求下滑、居民收入下降,也导致上市公司利润滑坡、估值下降、融资受阻。居民消费是经济的发起点,如果居民消费一直疲软无法复苏,影响会传导至企业进而影响整个宏观经济,因此很多地方政府都在疫情发生之后以向居民发放消费券的方式来刺激经济,可惜的是抽签发放方式对人群的覆盖面太小,此方式也并未推广至全国各地。

在居民收入预期下降之时,刺激消费*的方式就是资产价格上涨带来的居民财产性收入上升,货币幻觉告诉我们,人会对货币的名义价值做出反应,只有一个人有钱了或者说让他“感觉自己有钱了”,他才愿意去增加消费支出。在“房住不炒”的政策之下,资本市场的不断走强就是促进内循环的正向“外部推手”。

股市走强,居民财产性收入上升,消费支出增加,企业产销良好、利润增加,企业盈利边际改善,估值提升,从资本市场融资成本下降,投资扩大产能,整个经济复苏、回暖,员工收入提升,进一步促进消费支出增加。

美国就是*的例子。此次新冠外部冲击之后,美联储出台宽松货币政策果断、迅速,并且不断加码,直至美股见底回升,先救美股,再救经济,虽然美国经济复苏还需要很长的时间,但是可以确定的是,美股的稳定甚至上涨对经济的复苏利大于弊,如果美股跟着基本面一起瀑布式暴跌,会对经济形成负反馈,反而加速经济基本面的恶化。成熟资本市场关键危急时刻对“资本市场走强有利经济复苏”的认知非常值得我们认真研究、探讨。

当然,有很多人质疑股市在经济受到冲击的时候上涨是否合理,利用货币政策刺激资本市场泡沫会不会成为未来的隐患?

这个问题很复杂,争论也一直存在,笔者认为股市本就没有一个合理的估值,你凭什么说十几倍估值就是合理,二十几倍就是泡沫,三十几倍就一定会暴跌发生金融危机?如果无风险利率可以一直保持在0-1%之间,如果经济未来会强劲复苏、回暖,那高估值就是合理的,未来的经济基本面会消化高位的估值。

举个例子:如果不考虑货币政策的变化,假设A公司2019年利润一个亿,估值50倍PE,市值50亿,如果2020年、2021年利润快速增长,分别可以达到1.5亿、2亿,那么根据2021年利润计算,目前的估值只有25倍,股价未必会跌,反而会根据利润高速增长的预期而上涨,基本面的强劲增长会消化高估值。

新冠疫情之后,中国A股的走势和美股一样强劲,绝大部分股票最近半年的*点出现在2月4日,此后虽然疫情、中 美冲突等不确定情况依然扑朔迷离,但是股市却磕磕绊绊并在7月份创出近2年新高,各项经济数据也在2月份低点之后持续回升,关键时刻,股市的走强对增强市场信心、提振内需消费、降低企业融资成本、扶持科技企业壮大发展、突破关键技术难题发挥了积极作用。

展望未来半年乃至一年,国际形势的发展态势我们无法掌控,新冠疫情的进展也有很大不确定性,而发展好国内经济大循环完全可以掌握在我们自己手中,我相信要想发展好国内经济大循环一定离不开一个强大的资本市场。经济大循环,股市怎能缺席?

【本文由投资界合作伙伴微信公众号:苏宁金融研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。