进入8月,美国刁难“中概股”的动作越来越急。

8月19日,国务院副部长克拉奇(Keith Krach)给美国各大学院校的董事会发了一封信,警告:各高等院校应剥离旗下捐赠基金中持有的中国公司股票。

月初,美国总统金融市场工作组发表报告,就如何保护美国投资人免受因投资 中国公司而面临重大风险提出了五大建议。这份报告是对特朗普今年6月4日就这个问题签署的一个总统备忘录而做出的回应。

金融工作组成员、美国财政部长姆努钦说,在美国证券市场上市的任何国家的公司都必须遵守相同的财务审计要求,否则将在2021年年底后被踢出美国市场。

除了财政部长以外,总统金融市场工作组的其他成员包括美联储主席鲍威尔(Jerome Powell)、证券交易委员会主席克莱顿(Jay Clayton))和商品期货交易委员会主席塔伯特(Heath P. Tarbert)。

美国官方的强硬表态,似乎预示着新一轮打压“中概股”行动开始了。

然而总统金融工作发布《报告》一周后,中国公司贝壳找房在纽交所上市。上市仅3个交易日,贝壳股价翻番。不可思议的是,今年以来,中国公司赴美上市数量、规模均创新高历年同期新高。

与此同时,今年以来,已完成或进行中的,从美国退市和在中国内地或香港上市的“中概股”公司数量、规模均超过历年同期。

中概股赴美上市、退市或双挂牌两个相反动作,都呈现历史新高,这成了今年全球金融行业的热点。

A

20年前,新浪、搜狐、网易等互联网公司开始踏入美国资本市场。多年来,尽管在上市结构、财务透明度、审计制度等问题上一直有争议,但中国公司凭借创新和增长能力,在华尔街占有重要的位置。据不完全统计,目前在美上市的“中概股”共247只,市值约1.6万亿美元。

美股融资为中国科技公司持续供血的同时,华尔街的金融机构也从中赚取了数十亿美元。据美国媒体报道:2018年是中国公司来美上市最多的一年,华尔街券商仅顾问费的收入,就超过4.6亿美金,2019年也近4亿美元。即使是今年疫情这么严重,也已经有2亿的收入。这个生态的持续对双方都有利。

近期,7月30日,理想汽车在纳斯达克挂牌上市;8月13日,贝壳找房登陆纽交所;小鹏汽车也于近日提交IPO文件,宣布将在纽交所上市……

在不到一个月的时间内,居然出现去年一年都很少见到的重磅中概股赴美上市潮。而这些,只不过是今年赴美上市的中概股企业之中的一个缩影。

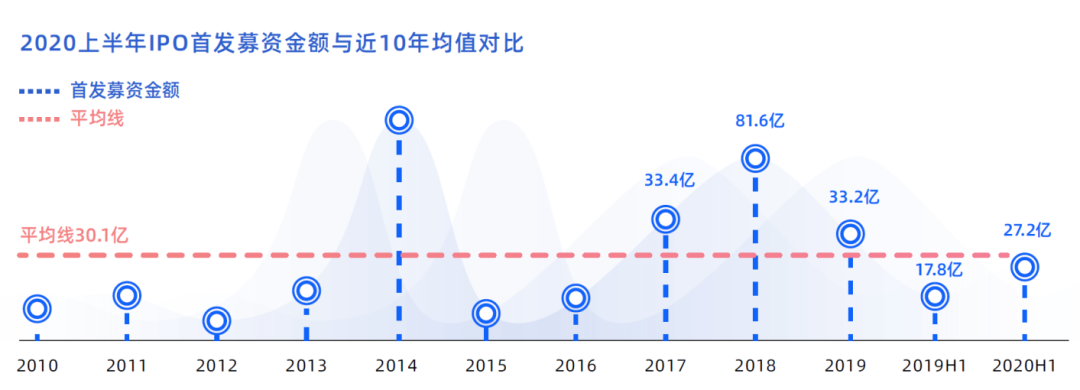

2020年*季度就有20家中概股企业赴美上市,截止到8月15日这个数字已经涨到30家,远超去年的9家。

而且不光数量超过历史同期,关键这些中概股企业的市值也创了记录。wind数据显示,今年上市公司的首日市值累计超过了除2018年外近10年的同期水平。全球金融市场数据提供商Refinitiv的数据显示,今年到目前为止,中国公司在美国的首次公开募股(IPO)中筹集了52.3亿美元的资金,是去年同期24.6亿美元的一倍多。

对此,彭博新闻评论表示,理想汽车和估值近千亿美元的贝壳找房这两个重型中概股在美成功上市,意味着去年以来在美中概股的低迷期正式结束。

但今年赴美上市的中概股企业,并不是表面那么简单。

当然,像理想汽车、小鹏汽车、贝壳找房等这样的一些新兴业态赴美上市情有可原,毕竟长期亏损的他们在国内A股市场和港股根本不可能拿到这样高的估值。

而且由于美国股市对科技创新企业的偏爱,再加上特斯拉一飞冲天的珠玉在前,理想汽车、贝壳找房和小鹏汽车赴美上市成功的把握度就非常高。

在国际投行看来, “美国股市仍是全球流动性*的市场。高估值的吸引力,使得最终退市的风险可控。同时,他们也认为自己的审计报告是经得起美国查的。”

然而,新赴美的中概股缩水上市是事实。

B

香港某国际知名投行合伙人陈晨表示,“今年疫情下世界局势已经变得很清晰,中国很可能是*一个保持经济增长的国家。在这样的背景下,如果贝壳这样优秀的中概股能经历完整的2020年,并取得不凡的业绩,在明年赴美上市的时候,肯定能达到一个无法估量的高度”。

陈晨认为,受国际大环境和美国经济的影响,实际上现在着急赴美上市的优质中概股企业是受到较大估值损失的。

而在以他为代表的国际投行经理眼中,推动越来越多的中概股不惜降低估值赴美上市的原因也特别简单。

根据总统金融工作组的《报告》,2021年之后赴美上市企业必须满足美国证券法和相关总统令规定的审计要求,否则美国证监会不会批准上市。

这使得中概股的企业如果今年不抓紧机会赴美上市,很可能到了2022年就几乎无法实现登录纳斯达克和纽交所的梦想。

再加上虽说是知名的创投基金不断在向这些优质的中概股潜在上市企业投入巨资,但大多知名创投基金投资的主要LP大部分位于美国,比如美国的联邦养老基金和房地产债券基金等等。而这些机构通常会要求,资本在归还时须是美元资产。

这两个因素的交汇作用,使得那些在业务上有创造性并且符合美国股市要求的中概股潜在企业,不得不加快了赴美上市的步伐,哪怕需要降低估值才能抢到年内上市也在所不惜。

美国东部时间7月6日,纳斯达克上市的特殊目的收购公司Orisun Acquisition Corp.发布公告称,公司已与优客工场达成合并协议,公司旗下全资子公司Ucommune International将收购优客工场,从而达到优客工场曲线上市的目的。

这其实是所谓的SPAC反向并购上市,但对急于上市的优客工场来说,通过SPAC的方式虽然完成了在纳斯达克的IPO,但最后的估值却仅为7.69亿美元,尚不足2018年30亿美元估值的三分之一。

在谈及几家为了求快不正常上市中概股企业的时候,香港投行经理文欣认为,这明显是资方强力逼迫的结果,“这样的上市,对项目的创业团队并不公平。”

C

另一边,今年想从美股撤回来的企业也创了历史新高。

7月6日,援引媒体报道,新浪收到其CEO曹国伟发出的非约束性私有化合约,合约对价为美金41每股,溢价11.8%。该合约通过CEO曹国伟控制的位于英属维京群岛New Wave公司发出。

7月28日据媒体报道,携程计划从纳斯达克退市,目前正与潜在投资者商谈为私有化交易提供资金。携程对此不予置评。

京东和网易已分别在6月11日和6月18日于港交所上市,而阿里已经在2019年11月26日在港交所上市交易,融资880亿港元。

……

数据统计显示,2020年至今已经有6家中概股退市或者筹备退市,有2家已经回港二次上市。

“目前据我所知,已有8家中概股企业正在香港寻求重新挂牌或者二次上市,并在投行之间比较相关的方案。而且有的客户我不能说名字,但已经在路演中了”。

香港某国际知名投行合伙人陈晨在被问及回港二次上市的问题时这样表示。

在他看来,很多中概股企业选择摘牌回港上市或者赴港二次上市,与政治无关,依然是利益所决定的。

一方面确实受美方越来越严苛的监管制度影响,另一方面,近期,香港恒生指数也立即做出重大改变欢迎这些公司去香港挂牌,首次宣布允许在海外上市的公司或双上市公司列入其指数中。

这对许多优秀的中概股公司来说,也是一个股权结构重新调整机会。

已经在操作退市的58同城和爆出退市消息的携程,就是一个明显的例子。当然这两家企业决定退市有各种各样的讨论原因,但通过退市回收股份,从而调整创始团队手中的决策权,可以说是决定退市的核心理由之一。

有意思的是,这两家公司都是管理团队和创始人持有的股份占比较低,大部分的股份都聚集在机构投资人手中。

根据两家公司的财报披露信息显示,58同城管理团队和创始人所占的股份仅有4.7%左右,超过80%的股份掌握在389家机构投资者手中;而携程联合创始人梁建章和范敏以及其他高管一共仅拥有5.9%的股份,其他超过64%的股份掌握在624家机构投资者手中。

而现在美元疲软给这两家公司的管理团队带来了新的机遇,他们实际上可以通过支付比原有市值低15%到20%的美元资金就可以完成整体股权的收购和退市,意味着这两家公司在完成退市的过程中,能节约大量的成本。

但对于更多的中小中概股来说,面临选择难题。一方面他们有些走的是“亲友股”模式,也就是大部分没有卖出的公众股是由创始人和投资人包圆的,这使得这些股票的流动性比较差。而流动性差的股票其实对于交易所来说没有什么价值,毕竟交易所是靠收每笔交易的佣金活着的。

因此通过加强对这些中小型中概股企业的财务审计,迫使他们摘牌或者退市,其实是美国资本管理层想做的事情之一。而他们的回归之路又不容易。

据国外金融服务机构测算,目前只有31家在美上市中国公司可能会前往香港二度上市。这31家公司的“迁徙”可能吸引最高达5570亿美元资金流向香港这个亚洲的金融中心。这对美国资本市场来说,不是好消息。

同样,双挂牌对好公司是没问题,最糟糕的是那些资质差一点的公司不一定能找到地方走,结果可能真正优质的公司反而离开了美国。这对美国也会造成一个伤害。

因此,美方的强硬态度、措施,必然会导致一种“双输”的局面。

D

2002年,在安然事件爆发之后,美国颁布了《萨班斯奥克斯利法案》,要求上市公司会计监督委员会即所谓的PCAOB,必须要实现对上市公司审计底稿等信息的取得与日常现场监管的参与。

也就是说,根据美国的证券监管法律,PCAOB有责任依法对上市企业的财务及运营状况进行审计,以保证每股投资人权益,且该责任权限不因上市公司经营所在地而变化。

但在这件事情上,中国方面的态度也非常明确。审计底稿涉及到国家机密、信息安全乃至国家主权,依照《保密法》和《档案法》、《会计法》的相关规定,这种文档不能出境。

2013年中国证监会、财政部和PCAOB签署了《执法合作备忘录》 (MEMORANDUM OF UNDERSTANDING ON ENFORCEMENT COOPERATION),为各方就提供和交换与两国各自管辖范围内,调查相关的审计底稿建立了一个合作的框架。

根据协议,今后涉及具体执法案件需要调取上市公司审计底稿时,经美方提出申请后,中方可为其提供审计底稿。

美国最初以为,建立了审计监督机构程序是获取受严密保护的中国金融信息的一个突破。但实际上美国证监机构后来发现,在实际操作层面很难实施。

中国证监会回应称,中方从未禁止或阻止相关会计师事务所向境外监管机构提供审计工作底稿。中国证券监管机构迄今已向美国证券监管机构提供了多家在美上市中国公司的审计工作底稿。

问题是根据规定,美国证监会必须向中国证监会出示立案调查相关的文件,才能启动类似的审计底稿索取程序,这与美国证监会想日常就调取审计底稿的初衷相违背,也使得两国之间就审计底稿的合作效率异常低下。

某国际投行投资经理林悦表示,根据他掌握的数字,2018年到2019年两年间,可能有不到20家中概股企业的近30份审计底稿被移交给了美国证监会,“这个数量是远远不够的,光每年一份的年报,240多家中概股企业就应该有240多份审计底稿”。

这意味着,在信息透明化、证券监管方面,中 美双方都有各自的原则,但彼此又不想放弃底线,中概股就在这样的僵持下越来越举步维艰。

而在最一次集体采访中,毕马威北方区高科组主管合伙人卢鹍鹏先生对这个问题的看法,也许代表了很多审计机构的心声。

“在目前这个时间点,中概股面临*的挑战就是总统金融工作小组的声明。如果这件事不能够顺利解决的话,对中概股的影响还是非常致命的。我个人认为随着国内资本市场的制度完善以及监管的加强,此次事件对中概股来讲是一个非常好的机会,当然这个过程应该是比较漫长的。”

在他看来,当前无论中概股企业如何抉择,都应该本着确保企业长期发展的原则,对企业所在行业、企业自身战略和估值、以及分析国内外市场政策和法规等方面综合权衡后作出理性决策。

当前解决这个问题,已经看到了曙光。毕竟,中国、美国存在“联合审计”的可能性。

近期,美国媒体称,中国当局一改不准美国监管机构在中国领土上进行任何形式的现场调查的规定,同意让设在中国的审计公司在美国的母公司对中概股公司进行审计。

6月18在接受财新专访时,中国证券监督管理委员会主席易会满提出了“联合监管”思路:在当前形势下,一方面中国资本市场对外开放的步伐不仅不会放缓,还会继续不断加快;另一方面,加强国际监管合作,是适应全球金融市场开放和风险防范的必然选择。其中,开展联合检查是国际审计监管合作的通行路径和普遍做法。“只要美方真正愿意解决问题,完全能找到审计监管合作路径。”

香港一位机构投资人对字母榜说:“美国大学禁止持有中国公司股票不可怕,最担心的是下一步美国养老基金被禁止投资 中国公司。因此,冲、退都是现象,两国政府真的要从根本上解决监管问题,否则就是‘多输’结果。”

【本文由投资界合作伙伴微信公众号:字母榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。