8月13日,房产交易和服务平台贝壳正式登陆纽约证券交易所,成为“中国居住服务平台*股”。

此次贝壳找房发行价为20美元,高于此前给出的17-19美元定价区间,共计发行1.06亿股ADS(美国存托股),另可行使1590万美国存托股超额配股权。

照此计算,贝壳赴美IPO共筹集资金约24.4亿美元,成为继2018年3月爱奇艺(24亿美元)之后,在美*规模IPO的中资企业。

上市首日,贝壳开盘价报35.06美元,开盘即大涨75%,最终收报37.44美元,收涨87.20%,市值突破420亿美元。

由于在中国房产交易领域开创性的发展“平台模式”,建立ACN(经纪人合作网络),推出真房源数据库“楼盘字典”等服务,贝壳一度被视为行业“颠覆者”。

这家由传统地产经纪公司转型而来的互联网企业,逐步重构了整个行业生态,成为中国*的居住服务平台。

招股书显示,2019年贝壳房产及租赁交易总额(GTV)已经达到2.1万亿元,交易订单突破220万笔。

实际上,贝壳所在的赛道,已经涌入越来越多的互联网巨头,他们或有资金优势,或有流量优势。

所以,对于贝壳来说,在美上市只是一个发展中的里程碑,它意味着新征程的开始。

2019年,贝壳的平台交易规模仅次于阿里。从房产交易到包括金融在内的居住服务承载着贝壳的想象空间。

下一步,贝壳需要向资本市场讲述新故事,做出新成绩。所以,420亿美元市值只是开始?

贝壳突围战:从垂直到平台

据招股书,贝壳找房创始人兼董事长左晖发布了一封致股东信,讲述了贝壳这个组织的独特性——“我们坚定的选择长期利益,选择做‘正确’的事情而不是快速成功的事情,我们对走捷径有天然的反感。”

左晖指出,做难而正确的事,是其理解并相信的成功之道。而这件“难而正确的事”,按照贝壳最新市值,公司价值达到420多亿美元。

而在2020年3月,贝壳宣布上市前最后一轮融资后估值达到140亿美元;短短5个月时间,涨了2倍多。

成立只有2年的贝壳为什么起步就是超级独角兽?

在过去相当的长一段时间里,居住市场都充斥着三大基本矛盾:消费者与服务者由于信息不对称,导致的供需矛盾;经纪人之间为了保证绩效,产生的竞争矛盾;房地产行业周期导致经纪行业出现沉淀矛盾。

这些矛盾叠加导致的结果是,发布虚假房源,捏造、散布涨价信息等行业乱象频频出现。

2018年4月,定位新居住服务的房产交易和服务平台贝壳应运而生。

从诞生之初,贝壳就挑战着传统房产中介的陋习,一改过去线下“自营模式”,建立起了线上交易网络,主打真房源,让房产交易变得高度透明。

这样做的本质是,挑战传统流量交易方式,用产业互联网的逻辑重构房产交易链条,向平台化方向发展。

相较于“自营模式”,平台化的*优点是,更容易大规模快速复制,生意有更大的想象空间。

这个模式的“B面”是,贝壳被视为挑战旧秩序、打破老常规的颠覆者角色,它的一举一动受到行业内外广泛关注,甚至一度遭到一些业内人的抵制。

但贝壳发动的这场变革志在必得,它坚持要做“*个吃螃蟹的人”。

华兴资本就是贝壳坚定的支持者。据华兴资本集团董事长、基金创始合伙人包凡透露,当时有一批新兴的线上房产中介平台发展的非常好,很多机构都挤破脑袋,华兴却“逆流“重注链家(贝壳前身)。

一个简单的逻辑是,从A fund of future的角度出发,在“衣、食、住、行”领域,华兴资本已经投资了一些新经济企业,而在“住”这个巨大的赛道中,断定也会出现一家超级平台型公司。

在与左晖进行一次深入交流后,包凡就基本确定链家就是其在寻找的“超级平台”。

公开信显示,华兴资本旗下的华兴新经济基金在2016年成为链家B轮领投方,并在链家C轮、贝壳D轮持续加注,此外,华兴投行团队也在此次贝壳IPO中担任主承销商的角色。

上线后,贝壳为了消除房产交易行业乱象,提升消费者服务体验,推出了两个重要产品:“楼盘字典”和“VR看房”,贯彻其真房源的宗旨。

“楼盘字典”是基于链家10多年积累下来的房源而建立的一份数据化、标准化的房产清单。它涵盖房间门牌号、标准户型图、配套设施信息、历史交易价格等多维真房源信息,真房源率达到95%以上。

在贝壳上线前,链家是中国*的房产经纪品牌,也是最早做真房源的企业,其房源信息就可以精确到楼层、房号等。

截至2020年6月30日,贝壳的“楼盘字典”已经涵盖了中国332个城市54.9万个住宅小区约2.26亿处房产。

除了“真房源”,贝壳还提出“真体验”,推出了“VR看房”、“VR讲房”、“VR带看”等产品,力图让购房者能够沉浸式看房,在线感受房产的空间和方位,再加上经纪人语音讲解,实现线上交互体验。

得益于创新的房产交易和服务模式,贝壳的交易规模这两年迅速壮大。

2019年,公司总收入460亿元,较2018年的286亿元同比上涨60.6%;调整后EBITDA(税息折扣及摊销前利润)为29.17亿元,同比暴增381%。

净利润方面,2020年上半年,贝壳净利润达16.1亿元,相比上年同期的5.6亿元增长188.6%。

截至2020年6月30日,其流动资金总额为399.1亿元,较年初增加63.7亿元。

据中投公司(CIC)报告,2019年贝壳创造了2.1万亿元的GTV,促成超220万笔住房交易,成为中国*的住房交易和服务平台,以及所有行业的第二大商务平台,仅次于阿里巴巴。

新故事:从房产交易到居住服务

在做“难而正确的事”上面,贝壳已经初具成效。随着企业上市,贝壳需要向资本市场讲述全新的故事,而这个故事就是提供覆盖全产业的居住服务。

如果将不动产住宅的全产业链进行划分,大致可以分为:制造、交易、居住和以金融为代表的服务支持四个领域。

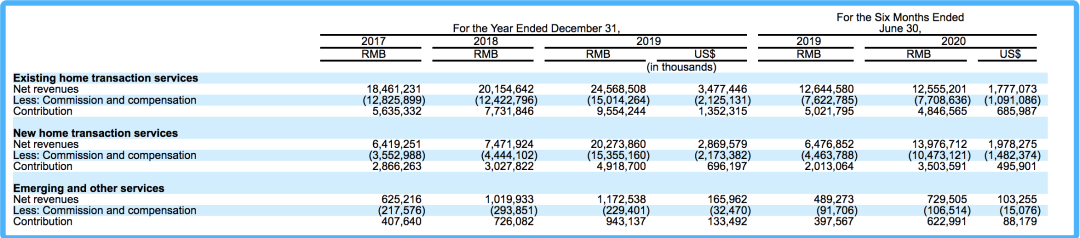

贝壳过去的业务主要集中在交易环节,包括存量房和新房交易。从其营收规模来看,存量房是其基本盘,不过,新房交易相关收入近两年在快速增加。

招股书显示,2019年,贝壳存量房交易服务收入达245.69亿元,同比增加21.9%,占全年总收入的比重达到53.39%。

同期,新房交易部分收入达到202.74亿元,占总收入比重为44.06%。

贝壳集团主要营收来源

然而,房屋买卖交易是一个相当低频的业务,毕竟,一个人一辈子购买房屋的次数非常有限。

这意味着,消费者在贝壳平台上停留的时间是有限的,即使单笔订单金额再大,但产生的交易数非常有限。

在房屋交易市场建立深厚的护城河后,贝壳开启了居住计划——将触角延升到更广阔居住服务领域,深入产业链高频消费环节。

而居住领域服务的开展,很大程度上还要依赖贝壳的ACN网络。通过定义经纪人的特点,以及与作业区域和能力的匹配,再加上线下物理社区属性之间的关系,贝壳可以设置更多的业务角色,提供更为全面的服务。

贝壳找房CEO彭永东在接受媒体采访时曾表示,未来这种人店模式将变成基础设施,并且会成为另一个赛道的基础设施。

在他看来,居住领域的生意可以分为“房子内部的空间、社区的空间、社区外的空间”三个部分,“从1到N,需要不断将新居住服务类目叠加到人店模式上来。”

2020年4月,在贝壳新居住大会上,彭永东就一次性抛出了六大计划,其中,入局家装和社区服务被看作是贝壳布局居住服务的重要举措。

据介绍,“被窝家装”是贝壳发布的全新家居服务平台,主打“以标准精工实现个性设计”,用户既可以选择独立设计师,又可以选用局装、整装套餐来构绘理想的家,而施工交付环节则统一由被窝精工提供标准化服务以确保交付质量。

为了更好的服务社区,贝壳还推出了社区生活小程序。“希望未来贝壳上每一家门店可以更好的服务所在的社区。无论社区居民打印一个文件,还是去做一些求助,包括复印、社区周边生活的服务,都可以通过贝壳生活小程序、基于门店的物联网络获得。”彭永东说。

截至目前,贝壳已经在房子内部空间、社区空间者两个生意上做了不少文章,比如加入了搬家、家政、家居用品销售等众多服务,形成了业务联动。

这次IPO,贝壳招股书称,募集的资金除了用于研发,以继续投资公司的平台功能和基础设施技术,还将用于新房交易服务扩展、服务产品多样化及向新区域扩展业务,以及一般公司目的。

除此之外,金融服务也是贝壳未来想象空间的一个所在。

在招股书中,贝壳称,其搭建的集团业务由三部分组成:贝壳找房旗下的平台、技术型资产;以链接门店业务为主的中介服务资产;宜居泰和名下以贝壳金服、链链金融、理房通为主的金融资产。

在二级市场投资者看来,房产交易说到底还是一个高杠杆生意,贝壳数万亿GTV背后蕴藏的金融服务商机充满想象。一个可参考的案例是,阿里巴巴的成长路径,它也是先做交易,再做金融服务,之后每项业务都是巨无霸。

房产电商新格局

值得一提的是,贝壳正式提交招股书后一周,房产综合服务商易居宣布与阿里巴巴达成战略合作,阿里加码投资成为易居第二大股东,并与易居成立合资公司出击在线房产交易平台。

合资公司由阿里巴巴控股,持股比例达85%;易居仅占股15%,首期投入金额高达50亿元。

据悉,双方将在线上线下房产交易、数字营销和交易后相关服务等领域开展深度合作,推动房产服务行业走向全面数字化、智能化。

今年5月,京东也上线了“自营房产”业务,不同于过往只扮演平台角色,新业务的上线意味着京东正式参与到房产交易环节。

互联网电商巨头前赴后继涌入房产电商赛道,曾经不是对手的如今成了对手。很显然,在他们眼里,房产电商一定是一个值得挖掘的市场。

《晚点LatePost 》援引恒大首席经济学家任泽平的测算数据称,中国住房地产 2018 年总市值 321 万亿元,相当于美国的 2.4 倍。当中每年有 6 万多亿元价值的住宅换手、12-13 万亿元新房卖出,再算上租房,就是一年 25 万亿元成交额的大市场,相当于阿里电商三年的成交额。

有意思的是,巨头们进入这个市场时,都纷纷先盯上了新房销售领域。而这个细分领域的潜力也可以从贝壳的财务数据中窥探一、二。

据招股书,2019年,贝壳营收达到460.15亿元,同比增长60.63%,几乎是2018年营收(286.46亿元)同比增速(12.31%)的近4倍。

而2019年同比增加的173亿元中,有近130亿来自新房交易服务。2018、2019年,贝壳新房交易服务收入分别为74.72亿元和202.74亿元,同比增速分别达16.4%和171.33%。

新房交易服务收入在贝壳总营收的比重也在快速提升——从2018年占比25.17%上升到了2019年的44.06%。

在去年11月举行的2019新经纪峰会上,贝壳董事长左晖明确表示,未来5年整个新房市场将会达到12万亿,这其中,预计超过50%是经纪公司的市场。

可以想见,互联网电商巨头的加入将使得这个赛道火药味越来越浓。

知名地产分析师严跃进分析认为,阿里、京东具有互联网基因,对线上交易更为熟悉,在流量方面也存在明显优势;但房产交易不同于商业零售,动辄百万、千万的网上交易,需要严格遵守规则,受不定因素影响也比较大。如果平台没有严格落实管理责任,将会影响公信力。

随着贝壳上市,“公司资金实力将会增强,会有更多企业加盟合作,平台规模效应将获得提升。”严跃进认为,在当前形势下,贝壳的ACN模式可以让房源和中介等资源信息共享,可以防范各类假信息等充斥房地产市场的情况,同时佣金方面也不会打价格战。

不过,类似平台多少会带有抢资源的一面,所以,他认为,其它中大型中介不会主动加入,都是小中介加入以后,专业水平肯定会被拉低,若是出现中小中介不好好服务客户,导致各类公关危机,这个时候就会影响此类平台的建设。

相比其它电商业务,房产交易平台有房地产行业的特殊性。严跃进提到,全新的竞争格局下,比拼的关键还是消费者服务。

左晖看起来已经下定了攻艰的决心。他在致股东信中称,贝壳会不断进入产业新的领域并选择“又脏又累”,会用online倒逼offline的服务者成长,也会用offline的服务者倒逼online的工程师深入产业,用很酷的理念和很酷的手段,对传统的、沉重的、又脏又累的商业,进行大刀阔斧的改造和升级。

IPO后的贝壳,要成为“未来认知中更酷的企业”,它还需要时间和努力。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。