当一个产品被贴上网红标签时,未必是件好事——它暗示着这极有可能是昙花一现的现象。

喜茶似乎是个例外。

从2012年在广东江门起家,2017 年走出华南成立上海分店,截至今年8月,喜茶已经在全球49个城市拥有超过500家门店,且国内平均单店单月流水达100多万。

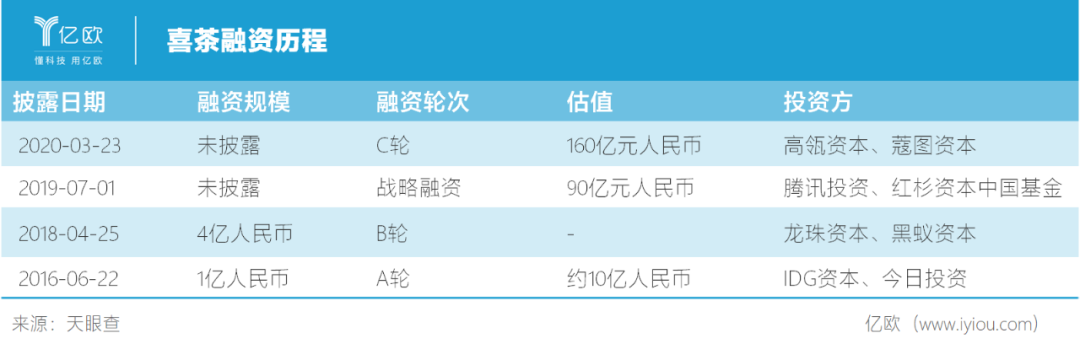

在资本市场,喜茶一路狂奔,五年内获得四轮融资。在最近一笔战略投资中,喜茶估值超过160亿,1年时间,估值暴涨八成。

“中国作为茶叶发源地,有着深厚的茶文化根基,但茶饮行业至今没有出现一个和星巴克一样量级的茶饮品牌。”一位投资人对此说道。

作为新茶饮行业的头部品牌,喜茶不论是在价格、环境、还是品牌文化上,正在被拿来对标星巴克。尽管创始人聂云宸表示,从未想过做星巴克第二。

160亿估值过高?

作为新茶饮赛道的头部玩家,喜茶一直是资本市场的宠儿。2016年至今,喜茶共完成4轮融资。

今年3月,在市场环境低迷的情况下,喜茶被曝获得由高瓴资本和蔻图资本联合领投的C轮融资,交易金额不详,投后估值超160亿元,成为国内目前估值最高的新式茶饮品牌。

市场上不乏出现“估值过高”的质疑声。毕竟,如今已经创造巨额市值的滴滴、美团,在C轮的时候远未达到这个数字。

有业内人士透露,新茶饮的估值体系是根据其市场空间、收入规模、企业发展增速、盈利能力、品牌力等指标综合考虑给出的市场定价。

从门店数量来看,喜茶在早期获得IDG一亿元融资后,便已经迅速进驻北上广等一线城市的购物中心,占据有利铺位。

2018年,喜茶新增门店近百家,2019年新增主力门店157家、Go店63家。今年年初,喜茶对外表示,年内要开出800家门店。

GO店主要辐射写字楼和生活社区,能够解决标准门店重装修、重选址的负担,以更轻盈、快速的方式覆盖城市内小区域。

2019年,GO店在新增门店中占比28%,到2020年已达38%。凭借GO店的加持,800家门店的目标有较大机会可以达成。

喜茶内部——包括参与进来的资本,都认为茶饮的市场需求还在增长,需要有更多门店的数量去支撑。除了布局一线城市,也会在更多二三线城市开设门店,以满足更多消费者的需求。

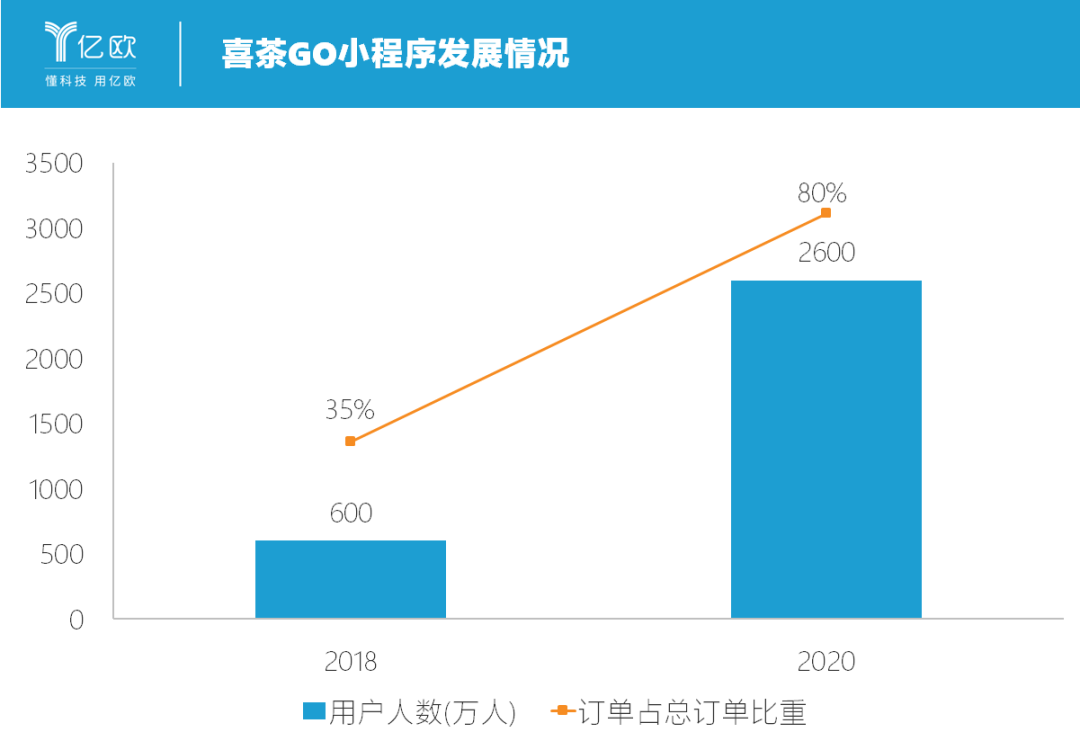

喜茶在2018年上线小程序“喜茶GO”,开始支持点单功能。两年内,用户从600万发展2600万,通过小程序下单数占总订单比例从35%升至80%,月复购率超36%。

喜茶极少披露财务相关数据,但据内部人士透露,喜茶几乎每家门店都能实现盈亏平衡。

保持创新能力或是喜茶实现成功的重要推动力。过去的茶饮行业,产品迭代能力受限,喜茶为了跻身进入当时被台式奶茶占领的市场,从原料、配方 、形态上做出了创新改变,实现了产品的跳跃式升级。

此后,产品创新成了喜茶最重要的标签之一。根据其公布的经营数据显示,2019年喜茶共推出240余款新品,除了应季饮品,还有面包、冰淇淋、咖啡等多种品类。

直营模式在背后起着不小作用。菁财资本创始人葛贤通表示,直营模式可以对门店进行高效管理,方便新产品的开发推广,这是加盟模式所不具备的优势。

持续创新带来的是产品研发所需的高额费用,直营也存在着门店扩张受限的劣势,不过,160亿的估值的确意味着,资本市场仍对其成长表示看好。

下一个星巴克?

在资本加持和行业高增长红利下,喜茶被期待成“下一个星巴克”。

星巴克操盘者霍华德•舒尔茨曾坦言,只要咖啡的口味不太差,消费者都能够接受。人们愿意为一杯咖啡的体验而付钱,因为星巴克让喝咖啡成为了生活方式。

星巴克的厉害之处正在于此,与“中产生活”挂钩,成为一种文化认同的符号进而影响商业。

喜茶正在学习星巴克的路线。从开设大型旗舰店到贩卖周边,都是在卖产品之外,努力将喜茶经营成一个生活方式品牌、一个文化符号。

远镜创投合伙人赵翔对此认同,他认为年轻消费者对国产、国潮的接受度越来越高,带有中国文化内核的东西不仅值得去做,还要用更加年轻化的方式表达出来,才方便接近消费者。

做联名营销、做茶饮社交,都是基于对年轻化的表达,更容易占领消费者心智。

“喜茶”热衷于跨界营销。从2017年至今,喜茶合作的品牌涉及食品饮料、国潮服饰、文创、生活用品、化妆品等多个品类。

喜茶还挖掘自身产品要素推出联名产品。典型例子如王牌产品芝芝桃桃,在今年被喜茶作为独立IP进行联名,与多芬推出芝芝桃桃沐浴露,和Fenty Beauty联名打造桃色腮红。

“用户一旦形成品牌认知很难改变。投资人投资茶饮赛道时,品牌是重要的考量要素之一。“赵翔表示。

星巴克推出的周边产品,甚至不必通过联名借力就能自带流量,比如一经推出就被炒到4位数的猫爪杯。星巴克内部工作人员告诉亿欧,猫爪杯就是在没有营销的基础上,意外成为的爆款,依靠的就是其品牌影响力。

相比之下,喜茶的运作能力仍有不足。

品牌力之外,星巴克还拥有消费者触手可及的门店网络,供应链形成的规模经济,遍布全球的*品牌合作商等等,喜茶的差距显而易见。

从门店覆盖上, 喜茶目前在全国共500家门店,还不及星巴克在中国每年的新开门店数量。

尽管同样选址于购物中心,但喜茶暂时还缺乏像星巴克一样的议价能力,高昂的租金加上直营模式,让运营成本也居高不下。更何况,喜茶宣称2020年要将门店开到800家,都是投入更高的直营模式。

稳定的后端供应链,才能保证产品质量和体验的稳定,供应链也是坚固的护城河。

目前看,喜茶跟不少上游的茶叶供应商有着深度合作,拥有自己的茶园,能够依据自身的产品需求,向上游各个环节优化供应链,但若用“控制力”来形容,还为时尚早。

喜茶何时成为下一个星巴克?愿景美好,但或许还需要更多时间来给出答案。

资本押注500亿新茶饮市场

并非所有的茶饮店都赚钱。

艾媒调研显示,2019年全国奶茶店新增23000家,倒闭26000家,90%的奶茶店几乎赚不到钱,开店后能活过一年的更是不足两成。

资本、技术频频注入,带来一波快速洗牌的同时,也给茶饮行业带来新的活力。

从近年来茶饮行业的融资信息看,2016年-2018年是新茶饮行业的*波投资热潮,2019年之后,投资主要集中在几个头部品牌。

喜茶目前的投资金额相较奈雪、乐乐茶都更加充沛。从A轮到后期的战略投资,投资方包括IDG资本、腾讯、红杉资本、高瓴资本等知名投资机构,目前估值超160亿元人民币。

新式茶饮赛道的另一位关键玩家——奈雪の茶,6月也拿到了一笔由深创投领投的近亿美元的投资,而2018年3月完成A+轮之后,奈雪の茶投后估值已经达到60亿元人民币,此次融资或加快奈雪の茶的上市进程。

赵翔认为,新茶饮除了满足消费者喝的基础需求外,还具有社交价值和休闲价值,且是一种时尚标签,与年轻消费群体对生活方式和身份认同的追求不谋而合,是个值得长期关注的领域。

《2019新式茶饮消费白皮书》显示,2019年中国茶饮市场的规模大约是4000亿元,相当于咖啡市场的2倍以上。

随着以喜茶为代表的新茶饮品类拓展、市场下沉和新零售的深化,预计新茶饮市场规模在2020年将达到500至800亿元左右。

“新茶饮行业在过去几年迎来快速成长,尤其是起步较早的几个头部品牌,在资本加持下已经初具规模,*性价比的大众饮品也有其发展空间。总体来看,茶饮行业的未来发展仍值得看好的。”葛贤通对亿欧说道。

当市场竞争愈加激烈,进入门槛愈高,潜在竞争者的机会也将愈少。在2019年上半年,哪怕后劲乏力,鹿角巷和答案茶这样的品牌,还能通过一个爆款打响市场。但进入到2020年,新晋品牌想搏出位,日益艰难。

而现有竞争者,在狂飙突进之后,也相继进入了深耕阶段。不仅要面对管理、开店节奏等内部问题,也要面临消费者的喜新厌旧、行业竞争加剧等行业共同问题。

但资本押注下的新茶饮市场仍值得期待——几年前的中国茶饮市场还只是小打小闹,到去年已经突破4000 亿。

写在最后

不论是中国古老的茶叶、还是海外的咖啡,都曾经历了口味与饮用方式的变,从而成为了全球饮食文化的一部分。

未来,奶茶也许会像欧洲的红茶、北美的咖啡一样,成为茶饮行业中一个更加重要的品类。

到那时,中国的茶饮企业,将坐拥规模更加庞大的市场。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。