对于中芯国际来说,该来的还是来了。

9月7日,中芯国际港股低开15.22%,跌幅曾一度达到20%以上。截至当天收盘,公司市值已下跌22.9%,股价报18.24港元。

同一天,高盛大幅削减中芯国际目标价31%至28.7港元并剔出确信买入名单,但仍维持买入评级。

消息面上,外媒报道中芯国际“与中国军方的关系”正在受到美方的审查,这家中国大陆*的芯片制造商有可能因此被列入美商务部的“实体清单”。

据说美国国防部正与其他机构合作,决定是否将中芯国际列入实体企业名单,以加大对中国公司的打击力度。

而公司周末的官方回应中,否认了关于“涉军”的指控。

中芯国际称,公司严格遵守相关国家和地区的法律法规,并在此基础上一直合法依规经营,且与多个美国及国际知名的半导体设备供货商,建立多年良好的合作关系,美国商务部多年来针对中芯国际进口采购的设备,也已经核发多件重要的出口许可。

公司表示“期望与美国各相关部门沟通,化解歧见和误解”。

不过网友们似乎并不买账,认为中芯国际的回应太过软弱。

有网友认为,作为一家企业,与军方的合作堂堂正正,没必要急着撇清关系。因为许多在中国经营的美企也与美军存在着千丝万缕的联系。

然而也有人担心美方若是在“制裁”上尝到了甜头,就会继续变本加厉,漫天要价。或许会有更多中企受到“制裁”的打击,如TikTok。

但也有这样一种声音——此次美方对中芯国际的“制裁”可能演变成2018年制裁中兴通讯的翻版。

中兴的前车之鉴

2018年4月16日,美国商务部的一纸禁令,将中兴通讯打成重伤。

彼时,受美国商务部拒绝令影响,中兴“主要经营活动已无法进行”。2018年4月17日早间,中兴通讯AH股双双停牌。

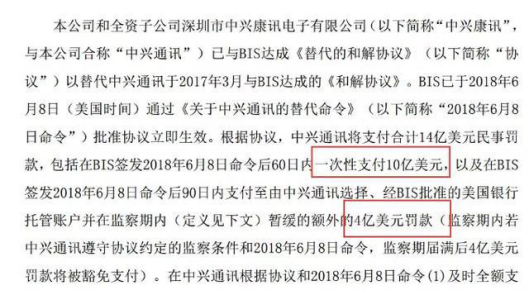

2018年6月,中兴被曝与美商务部达成和解协议,前提是向美国政府支付高达14亿美元的巨额“民事罚款”,其中包括一次性支付的10亿美元——几近中兴过去4年的利润总和!

而这并不是中兴*次被美国政府“罚款”。早在2017年3月,中兴通讯就曾因被控“违反美国出口管制相关法律法规”而受到处罚,支付了11.9亿美元的罚款。

6月,中兴复牌当天,公司A股开盘直接跌停,港股则暴跌38%。

复牌一个月,公司A股股价跌了近六成,市值蒸发超过700亿元,股价*不到12元。

所幸美国的“制裁”并没有将中兴通讯击垮。

从2018年7月开始,中兴开始了漫长的修复过程,公司A股股价在2019年全年涨幅累计达81.5%,2020年3月曾一度达到56.5元并创出了历史新高。

今年6月,中兴营收471.99亿元,同比增长5.8%;净利润23.2亿元,同比增长27.34%,已经逐步走回稳定增长的正轨。

中芯的“泡沫”之路?

在中国半导体产业链上,中芯国际是目前规模*、技术*进的圆晶厂,在全球圆晶厂的排名中位列第五。

在中芯国际2020H1财报中,公司披露了其芯片研发的进展:

1. 先进工艺*代技术量产顺利,与国内及国际客户继续开展新的试产项目;

2. 先进工艺第二代平台稳步推进,目前处于客户产品验证阶段;

3. 在先进工艺产能方面,公司遵循审慎规划的原则,以客户需求为基础,综合全盘考量,稳步上量。

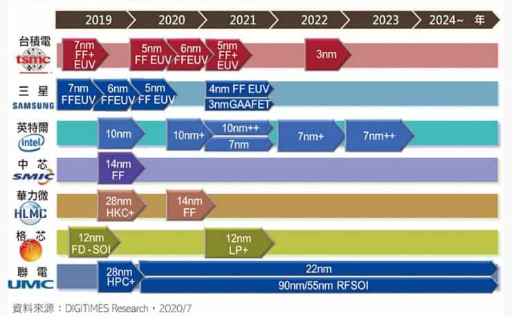

从此前的信息推断,先进工艺*代指的是14nm及改进版12nm工艺。

而先进工艺第二代,应该指的是n+1及n+2节点,性能介于10nm及7nm之间,目前还在验证中,没有量产。

在过去的几年中,华为遭受美国一连串“制裁”。中芯国际被视为华为的“白武士”,被给予厚望。

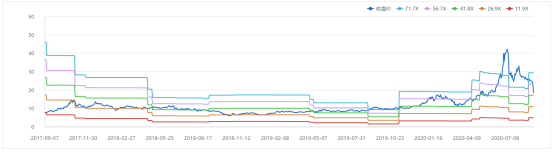

也正是从年初开始,港股股价不超过10港元的中芯国际,市值开始疯狂蹿升,在7月中曾达到44.8港元的高位。

当时买入中芯国际的机构包括汇丰银行、花旗银行、大小摩、渣打等全球知名金融机构,当然也包括许多散户。

随后,不少私募基金选择重仓该股。

可这样的情况是硬币的两面,在不断推高公司市值的同时,也积攒了许多泡沫。7月15~27日,中芯国际股价就狂跌了77.87%,当时不知道埋了多少人。

而截止目前,公司的PE仍处在63.12倍的较高水平。这一次,美国政府的制裁还没开始,公司的股价就开始往下钻了。

不知道这一波抛售过程中,又有多少韭菜要被割?

设备近半数来自美国

对于美国防部本轮“制裁”言论,中芯国际在回应中表示“震惊”。

可是出现今天的局面,一点不令人意外。

该来的总是会来。

同样作为中国高科技领域的重要玩家,中芯国际和中兴通讯的存在,足以威胁美国企业在全球产业链上游的地位。

中兴通讯在“制裁”中收到的创伤,投资者都历历在目。所以这一次“制裁”消息刚一出来,投资者便纷纷夺路而逃。

我们很难预测下跌的趋势会维持多久,但就今天的情况看,空方的势头非常强大。

不过已经有机构站出来为中芯“背书”了。

某券商9月7日的研报维持了中芯的“买入”评级,并称“中芯国际的竞争格局超过中国大陆任何一家公司”。

“无论美方是否制裁,中芯国际作为大陆半导体的龙头有*的投资价值。资金和技术两大壁垒,让再有资金实力的金主也望而却步。从供给的角度看,中芯国际及时现在龙头,也是未来的龙头,在大陆的大科技领域,中芯国际的竞争格局*。”——某券商研报

但这份研报没有提及的是,中芯有个致命弱点:过于依赖美国的上游公司。

美国投行杰富瑞预计,中芯国际的生产设备中,40%~50%来自美国。如果加上软件,中芯使用美国技术的比例或许不止这个数。

美国防部本轮“制裁”的发声,显然是抓住了这个小辫子。

今年8月17日,美国再次加码针对中国公司的“制裁”力度,开启“无限追溯”模式。

美国商务部明确了禁止向“实体名单”出口的商品范围,其中强调了“使用美国技术和软件在国内外生产的产品的限制”。

也就是说,使用美国技术和装备生产的的产品,也将受到管控,更别提这些设备本身的出口和使用了。

不仅仅是美企,特朗普政府也在全球范围内,通过各种手段施压,禁止向中企出口技术和产品。

中芯国际早在两年前就已经向荷兰ASML公司购买了用于生产7nm芯片的光刻机,但由于《瓦森纳协定》的存在和美国的多次干预无法到货。中芯国际在这批光刻机上,前后共花费了1.2亿美元和2年时间。

没有光刻机,中芯国际的工艺节点可能会一直卡在7nm/8nm的水平。

我们不应否认中芯国际在产业链下游具有明显优势,尤其是在中国内地和香港市场。

中芯国际现有的成熟技术已经几乎实现了垄断。且就营收比重来看,该市场为中芯贡献了63.9%的收入,而北美市场只贡献了23.5%。

因此,即使在极端情况下,“国产替代化”的也会很快将公司的产能推向更“友好”的市场。华为被美国“踢出群聊”,也照样可以依靠国内市场生存。

但这样下去,对于中芯国际来说“窒息死亡”也许只是时间的问题。

参考摩尔定律推算,公司与全球市场*竞争对手台积电的技术差距已经超过了6~10年。而鉴于台积电已经开启了2nm工艺的研发,实际上的差距可能更大。

随着电子产品的更新换代,更先进的零部件将逐步实现对落后产能的取代。

如果到那个时候还不能取得突破,中芯国际还有什么拿得出手?

国家的扶持政策

党和政府在这场关乎中国高科技产业存亡的“科技战”中,当然不会坐视不管。

9月3日,市场被一则消息引爆。

据权威消息人士透露,中国计划把大力发展第三代半导体产业,写入正在制定中的“十四五”规划。

这一计划将确保中国在2021~2025年,在教育、科研、开发、融资、应用等各方面大力支持发展第三代半导体产业,以期实现产业独立自主。

A股第三代半导体板块应声大涨。

第三代半导体指的是以碳化硅、氮化镓、氧化锌、金刚石、氮化铝等新兴材料制程的半导体零部件。

*代半导体采用硅、锗等材料;第二代则采用了砷化镓、磷化铟等。

5G技术采用的毫米波技术,就需要通过氮化镓制造的射频芯片来实现。

此外,随着电动汽车市场的快速发展,电动汽车所需的碳化硅功率半导体,在2025年将占到碳化硅功率半导体市场的37%,较2021年将提升25%。

中芯国际很早就站在了这一轮政策红利的“潮头”。

8月,中芯创始人张汝京曾公开表示,第三代半导体目前已成为主流。

有观点认为,第三代半导体火热的背后,实质正是随着电动化浪潮席卷全球、5G等新一代通信技术的快速发展,功率半导体行业驶上了快车道。

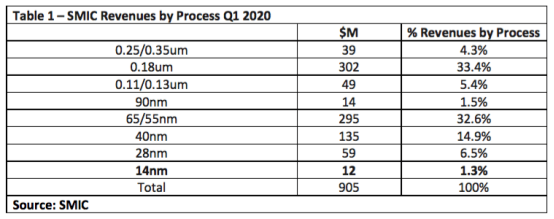

从财报数据上看,中芯国际最近的研发脚步正在加快。目前中芯国际研发投入达到3.24亿美元,同比增长2.4%,占同期营收比重达到17.6%。

而在2019H1,这一比重为13.8%。

国家层面的国产光刻机研发也已经在路上。如中科院上海光学和精密机械研究所2019年介绍了由千瓦功率光刻机的研发进度。

今年中科院微电子研究所的研究人员也发表了相关的论文。

与一些制造业公司不同,中芯国际的主营业务涉及大量的科学研发,同时受到“境外势力”的围堵,因此势必拉长其投资的“回款”周期。

芯片行业的一大特点是“成本前置,收益后置”,占据市场份额之前,长期稳定的现金流和巨额的可持续的投入,都是必不可少的。

这就要求从业者和投资者拥有更多的耐心,“放长线钓大鱼”。

小结

很多人认为中芯“挨揍”之后,可能复制出中兴此前的“复兴”之路。

的确,两家公司的境遇在很多方面都有相似之处:

都受到了美国的“制裁”,而此前,两家公司都严重依赖美国市场的供应。

都是中国科技的头部品牌,存亡关乎中国高科技产业的兴衰。

从目前的数据可以看到,从2020年开始,中芯泡沫不断增加,目前仍处于较高位。

但由于生产经营仍被“卡喉”,这一波下跌挤掉了泡沫,当价值回归之后,中芯国际恢复的阻力仍然较大,可能也会像中兴一样走出一个长达几年的恢复过程。

中兴受到了制裁还可以转向国产替代;中芯要寻求国产替代,则需要经历漫长的过程——毕竟要在最尖端的产业链上游实现技术突破,并不是某个公司的崛起、某个专利的商用就能实现的。

其中需要大量的资金投入,更需要时间的沉淀。

退潮之后的中芯也许将回到一个较为合理的估值,但在此之前,可能还会不得不面临很多意料之外的痛苦磨难。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。